- 小

- 中

- 大

- 超大

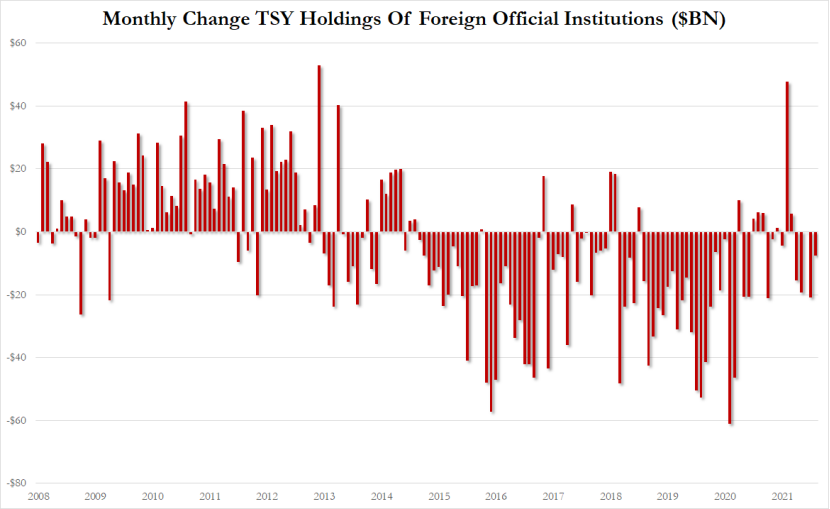

根据美国财政部 TIC 的数据,美国9月整体资本净流出268亿美元,而8月为净流入911亿美元。其中,9月份海外长期美债总额增持14亿美元,为5月份来幅度最小的增持,规模远低于8月份的增持307亿美元。

日本持有1.3万亿美元的美债,仍然是最大的美债持有国,但在9月也抛售了超过200亿美元的美债。中国则持有近1.048万亿美元的美债,是除日本外的最大美债持有国,在9月小幅增持了6亿美元的美债,目前在2016年以来的低位浮动。

另外,海外投资者9月抛售了127亿美元的美债,海外官方机构(央行、外储管理部门)则增持了17亿美元的美债。而值得注意的是,海外央行已经连续5个月抛售美债。

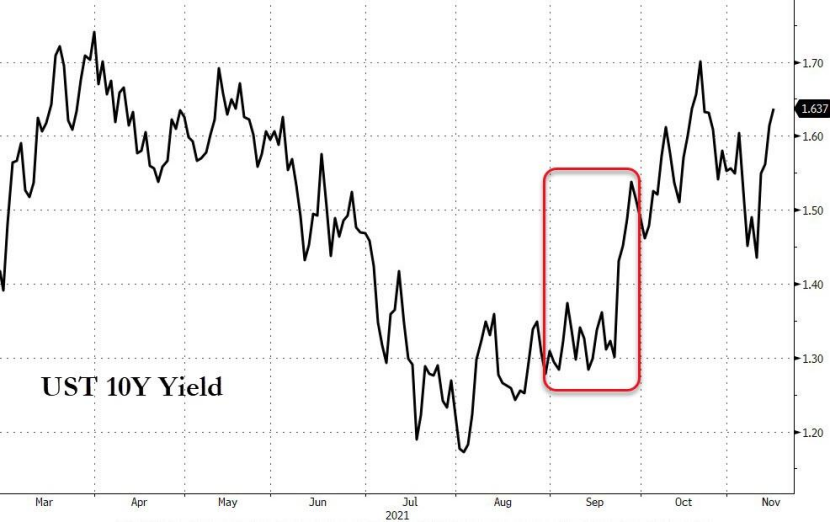

回顾9月的行情,10年期美债收益率从1.317%飙升至1.492%,且抛售在月末更为显著。如今,10年期美债收益率已站上1.60%,市场普遍预期美债抛售仍将继续,收益率在上行趋势当中。

美日留意115重要关口

美债收益率和美元近期的大幅上涨也令欧元和日元这两个非美货币很不好受。美元兑日元周二最高触及114.97,这是2017年3月以来的最高水平。2年期美债收益率与日债收益率之间的利差已扩大至2020年3月以来的最高水平。

包括瑞银、汇丰、美国银行在内的多家投行均预计,需要应对高通胀的美联储可能会推动美元上涨。Invesco则是“用脚投票”,该行的高级投资组合经理 Alessio de Longis 已在 10 月份转为增持美元兑欧元、英镑和日元的头寸。

短期而言,日元投资者需警惕115这一重要心理关口。大和证券的高级外汇策略师 Yukio Ishizuki 表示:

“美元的飙升似乎势不可挡,强劲的美国数据已经证明了这一点。一旦美日达到115,这个货币对将进入新的区间,新的美元需求可能会出现。”

Aozora Bank的外汇经理也警告称,在115这一关口将有很多美元的买盘。一旦美日突破115,在118之前暂时没有明显的技术障碍,因此很可能立即飙升至115.50。

投行预计美债明年年末达2%

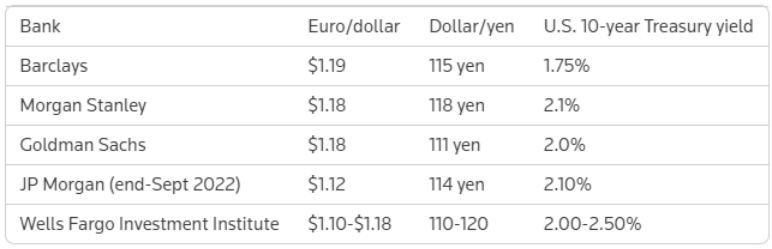

而从长期来看,目前多家华尔街投行均看好10年期美债收益率将在2022年末达到2.0%的水平,但对外汇市场走势的看法却有所不同。摩根士丹利预计:

“2022年美国经济料持续强劲增长,通胀会回落,但仍高于目标水平,让美联储保持耐心的同时也会逐渐走向加息,最终促使美国国债收益率走高。”

但就美元而言,大摩则认为走势将起伏不定。原因在于,其他一直以来相当鸽派的央行都已经在开始讨论货币政策正常化的计划了,而尽管美国的经济数据有所改善,美联储仍在强调就业离最大化还有很长的路要走、随后的加息可能是渐进的。因此,央行政策从分歧走向趋同,美元将因此走低。

巴克莱对此也有类似的看法,该行预计未来一年美元将温和贬值,认为美元已被小幅高估。高盛则表示:

“尽管从中期来看,美元的下行空间可能大于上行空间,但如果要让美元真正贬值,结构性和周期性驱动因素需要保持一致,但我们现在无法确定未来一年会出现这种情况。因此我们将12个月的欧元兑美元预测从此前的1.25下调至1.18。”

摩根大通也看好美元,认为货币政策分期仍然是某些货币对的主要驱动因素,对通胀和紧张的劳动力市场更加开放的美联储将支撑美元相对于欧元和日元的走势。