- 小

- 中

- 大

- 超大

本文来源于钟正生经济分析

核心摘要

2021年11月30日,美联储主席鲍威尔称可能弃用“暂时性”一词来描述通胀,令市场始料未及。但“长痛不如短痛”,美联储此时的“放鹰”并非坏事,提早开始预期引导比“久拖不决”更好。未来数月,市场不宜低估美联储在紧缩路上提速的决心,但也不必过忧其扰动。中国货币政策仍可“以我为主”,人民币资产将彰显韧性。

1、美联储为何此时“放鹰”?近期美国经济表现不错:拜登政府财政计划上路,居民消费强劲,就业数据乐观。Omicron变异病毒或是最大变数,但除非变异病毒被证明有实质威胁,美联储可能继续看淡疫情风险。在经济前景相对明朗时,美联储和市场都需要进一步审视通胀风险。

2、美联储下一步怎么走?未来数月,美联储将显著加强加息预期的引导。

3、对资本市场有何影响?美联储“放鹰”引发了市场波动,但也意味着部分风险已提前释放。不过,本轮Taper(以及加快Taper)对美债市场的影响可能有限,继而以美债为锚的全球资产价格有望保持韧性。在海外市场或存的波动中,人民币资产将具备较强韧性,应关注但不畏美联储紧缩的外部挑战。

风险提示:变异病毒影响超预期,美国通胀压力超预期,美联储政策力度超预期等。

美国时间2021年11月30日,美联储主席鲍威尔在国会发言时称,可能弃用“暂时性”一词来描述通胀,并表示12月会议应该讨论是否提前几个月完成减码。在Omicron变异病毒“崭露头角”之际,美联储此时“放鹰”令市场始料未及。

美联储自宣布实施减码(Taper)之后,其紧缩过程面临新的挑战:美联储对通胀形势的判断令人生疑、对加息预期的引导非常有限、市场紧张情绪油然而生。这从近期市场面对变异病毒和美联储动态上的消极表现便可窥见一斑。

“长痛不如短痛”,由于美国通胀屡屡蹿升且后劲不止,如果不就加息提前进行引导预期,那么“平均通胀目标制”及其背后的美联储声誉都可能不保。在美国经济体质尚强、通胀压力陡增的背景下,美联储此时“放鹰”可能并非坏事,提早开始预期引导比“久拖不决”更好!在美联储主席及主要官员选举尘埃落定之际,美联储是时候考虑让下一轮“车轮”滚起来了!

未来数月,市场不宜低估美联储在紧缩路上提速的决心,但也不必过忧其扰动。至于中国货币政策,仍可更多“以我为主”,人民币资产将彰显韧性。

近期美国经济体质不错是美联储“放鹰”的根本保证。

财政刺激方面,目前拜登已经正式签署总额高达1.2万亿美元的基建法案,另一份规模达1.5-2万亿美元的“重建美好法案”(Build Back Better Act)也正在路上,市场对美国经济的信心有较为坚实的基础。

居民消费方面,美国10月零售消费总额环比增加1.7%,大超市场预期,环比增速为2021年3月以来最高。

就业方面,美国每周初请失业金人数自10月中旬以来保持在30万人以内,截至11月20日的一周更是大幅下降至20万人以内,已经低于新冠疫情爆发前水平。预计12月3日(本周五)即将公布的11月非农就业数据较为积极。

目前美国经济前景最大的变数是Omicron变异病毒传播风险上升。但是,除非新一轮变异病毒被事实证明对公共安全和美国经济造成显著破坏,否则美联储可能继续看淡疫情风险。

鲍威尔在国会证词中称,在南非发现的病毒变体有加剧供应链中断的风险,供应链中断已致今年通胀意外飙升,同时也可能抑制劳动力供应。言外之意,美国经济所受疫情影响可能反应在通胀加剧和就业复苏缓慢上。

那么,美联储更合适的行动可能是聚焦通胀(同时把就业问题“甩锅”给新冠疫情反复,何况美国累计就业复苏情况可观),放缓紧缩步伐可能只会为通胀提供温床。此外,近期新冠变异病毒的出现使市场加息预期有所降温,恰为美联储提供了开启预期引导的窗口。

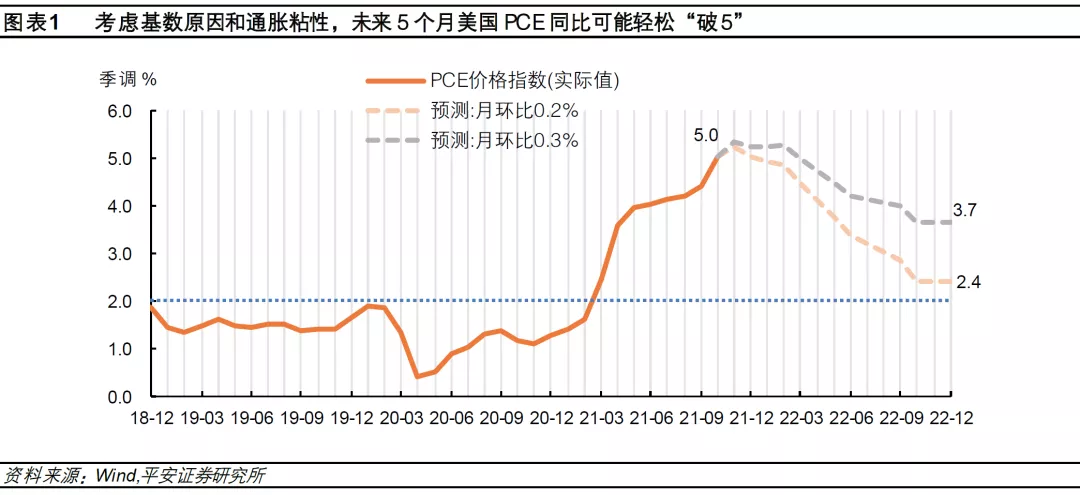

在经济前景相对明朗时,美联储和市场都需要进一步审视通胀风险。基数因素下,我们预测,未来5个月的美国PCE同比将轻松“破5”,这样的走势客观而言并不符合“暂时性”的描述。

美国2021年10月PCE物价指数PCE同比达到5%,核心PCE同比也高达4.1%,两者均创下1990年12月以来最高。2021年1-10月,美国PCE月均环比达0.45%,2019年这一数字仅0.14%。

往后看,即使保守估计未来一年PCE月均环比在0.2-0.3%区间,由于基数原因,未来5个月(截至2022年3月)美国PCE同比增速都可能超过(或至少接近)5%,2022年底PCE同比或回落至2.4-3.7%,仍将高于2%(图表1)。

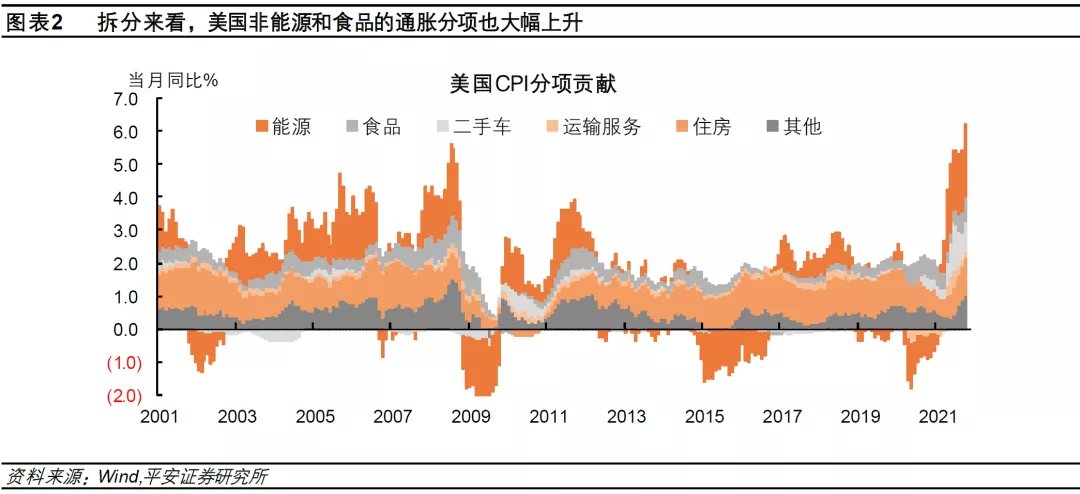

分项来看,美国通胀指标和通胀预期演绎仍有诸多不确定性。在美国CPI的主要组成中,预计2022年美国能源、食品、二手车价格同比增速可能回落,但房租成本大概率仍将快速上涨,供应链瓶颈引发的商品和服务成本上升、以及就业市场紧俏下的工资上涨等,仍有不确定性。尤其是,美国运输设备和服务价格上涨,直接拉动核心通胀指标上升(图表2),这意味着美联储很难将通胀压力归咎于能源和食品价格的短期波动。

此外,近期居民与市场通胀预期进一步上行,例如11月密歇根大学未来一年的居民通胀预期达4.9%。这不仅可能促进实际通胀“自我实现”,也可能直接触及美联储对于通胀预期的容忍边界。

最后,前期美联储选举风波可能拖慢紧缩进程,鲍威尔成功连任后更可心无旁骛地“提速”。值得注意的是,鲍威尔作为美联储主席,在所有美联储官员中偏向鸽派。这与其在2013年重视金融风险累积、2018年不顾特朗普反对而加息的表现,有较大出入。

2021年11月美联储议息会议后,鲍威尔面对加息问题(包括与之相关的“最大就业”问题)基本避而不谈,放任市场加息预期的剧烈波动,可能并非明智之举。本次美联储换届压力,也许一定程度上迫使鲍威尔选择“偏鸽”,继而在与其鸽派竞争对手布雷纳德的比拼中不会太过被动。

往后看,成功连任的鲍威尔更需要证明:其领导的美联储不仅在应对危机时的慷慨是理性的,为防止后续通胀失控、捍卫其个人及美联储的信誉,在紧缩过程中把握更多主动也是必须的!

未来数月,美联储将显著加强加息预期的引导。我们认为,应具体关注三大信号:对通胀的预测,对通胀的描述,对Taper节奏的把控。但整个过程可能被切割为多个阶段,尽量避免制造更大的“鹰派意外”。

先看对通胀的预测:在即将到来的12月议息会议上,美联储对通胀的预测或较保守。

12月即将发布的经济预测备受瞩目,尤其是美联储对于2022年通胀指标的预测。无论是对市场还是美联储而言,通胀预测值太低或太高都不是一件好事:预测值太高,则有点自我否定“通胀暂时论”的意味;预测值太低,则可能继续误判通胀,市场也可能“押注”美联储犯错而出现恐慌性调整。美联储在9月的预测虽然已将2021年美国PCE同比提高至4.2%,但预计2022年PCE同比仍将大幅回落至2.2%。

我们预计,12月预测中,美联储对于2022年PCE同比预测或在2.4-2.8%,仍会表达出通胀的可控性。

再看对通胀的描述:美联储在对通胀的描述上或更强调持续性。事实上,美联储近两个月以来已经开始考虑调整对通胀的形容词。

9月28日,鲍威尔在国会听证会上承认,通胀飙升的程度和持续时间都超过了预期;10月12日,亚特兰大联储主席博斯蒂克称,比起“暂时的”,用“阶段性的”(episodic)一词来描述通胀会更好;11月议息会议声明中,美联储将引起通胀上升的因素由“暂时性的”调整为“预计是暂时性的”。

预计在12月议息会议中,美联储有可能删去“暂时性”一词,同时可能继续强调供应链问题、乃至疫情风险对于通胀的促进作用。

最后看对Taper节奏的把控:在今年12月或明年1月的议息会议上,美联储可能宣布加快Taper,最快可能于2022年3月结束。

在今年11月议息会议后,美联储只宣布了未来2个月的具体计划。对于更远的未来,声明仅提到:美联储会以“类似的”节奏执行Taper,但补充道若经济前景发生变化,美联储对于调整购买速度也是有准备的。随着美联储调整对于通胀的描述,以及即将开始就是否加快Taper进行讨论,美联储加快Taper步伐的可能性已然上升。

一种可能的选择是,美联储选择“加倍”目前的减码节奏,即最早从2022年1月开始,每月减少资产购买的金额由150亿美元提高至300亿美元,并于2022年2月中旬至3月中旬执行最后一轮资产购买。如此,与不改变节奏相比,美联储将总共减少购买资产1350亿美元。

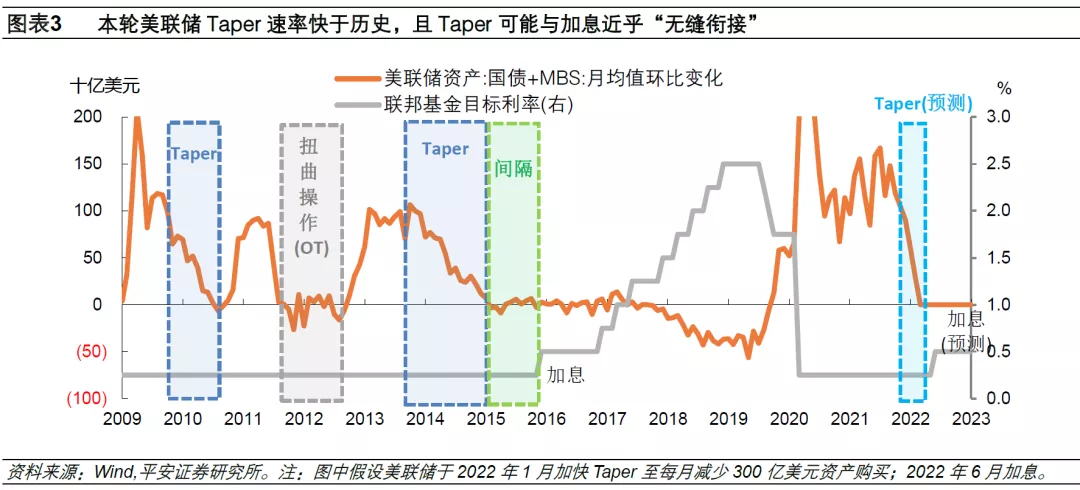

难点在于,美联储需要更加明确Taper和加息有多远的距离。本轮美联储Taper速率快于历史,且Taper可能与加息近乎“无缝衔接”(图表3)。按美联储此前的说辞,加息所需要的条件与Taper很不同,希望市场将二者视为“独立事件”。但是,Taper和加息有着千丝万缕的关系:Taper和加息都与美联储政策的“双目标”(就业与通胀)有关,Taper的到来或加速将体现美联储对于双目标的判断、继而也与加息有关。

一旦美联储选择加快Taper,这一举动可能释放美联储对通胀走势缺乏信心、希望提早加息的政策信号,届时市场很难不去怀疑加息会更早到来。因此,美联储需要在Taper与加息的“切割”和“联系”中做出平衡。我们预计,美联储可能将Taper与“通胀”目标相连,而将加息与“最大就业”目标相连,通过通胀和就业指标的短期背离来尽量“切割”Taper与加息。

对资本市场有何影响?

美联储“放鹰”引发市场波动,但也意味着部分风险已提前释放。11月30日,鲍威尔国会发言后,在加息预期带动下,2年美债收益率由0.45%附近低点一度升破0.6%上方;10年美债收益率由1.42%短暂拉升至1.49%后回落,日内主要保持在1.45-1.48%区间震荡,仍处于近三周以来的最低水平。

美股三大股指盘中跌幅均扩大1个百分点以上,标普500指数、道琼斯工业指数和纳斯达克指数分别收跌1.90%、1.86%和1.55%。美元指数短线由95.6拉升至96.6,随后保持在96附近波动。美国WTI原油和布伦特原油每桶曾分别跌破64.5美元和67.5美元,最深跌幅约8%,整日收跌4-5%。

本轮Taper(以及加快Taper)对美债市场的影响可能有限,继而对以美债为锚的全球资产价格有望保持韧性。

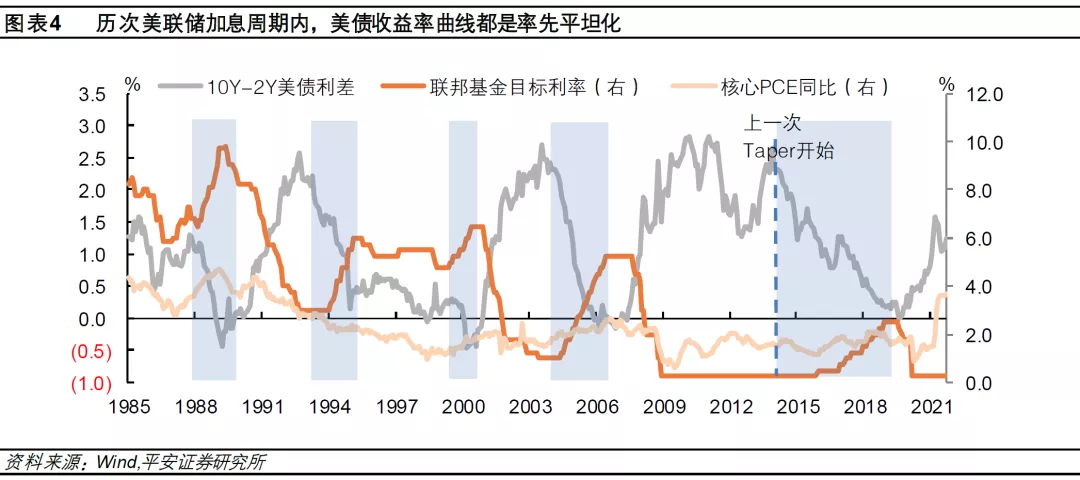

一方面,从历史经验来看,美联储酝酿加息前,美债收益率曲线通常“平坦化”。

这是因为,短端美债利率受加息预期而拉升,但加息本身对通胀预期形成抑制,也可能影响市场对经济前景的判断、进而抑制实际利率的上行。由于本轮美联储紧缩周期的后半程比较紧凑,因此本轮加息预期的反应已经更加剧烈,但我们预计本轮美债收益率曲线平坦化的情景还会重演。

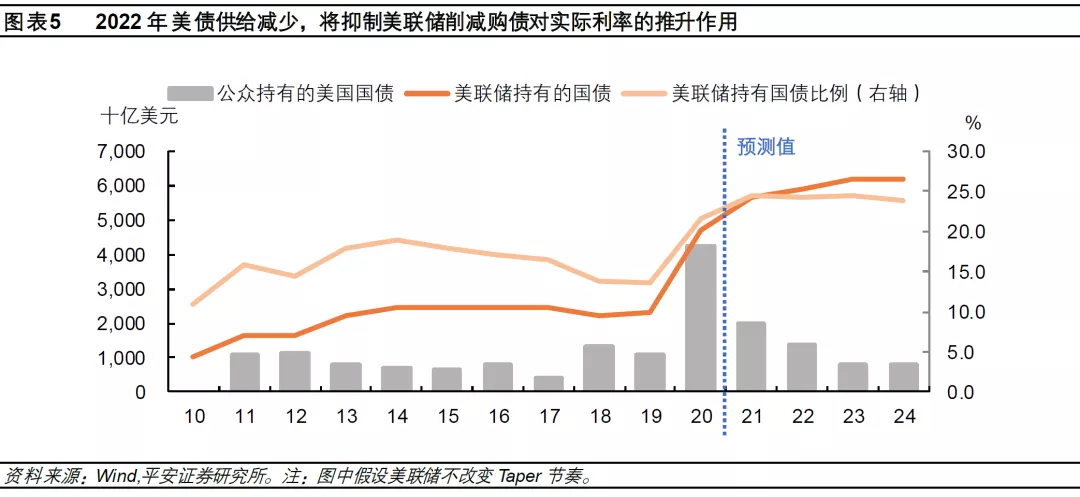

另一方面,从美债供需角度看,虽然美联储Taper会减少部分美债需求,但2022年以后美债供给也会同步减少,美联储Taper对长端美债实际利率的拉动或有限。

据CBO预测,2022年美国公共持有国债总额将比2021年减少约6140亿美元,美联储Taper后(即使考虑加快Taper后进一步减少购买900亿美元国债),其持债比例仍将保持在24%以上,这仍显著超过新冠疫情前水平(13-19%)。

对中国市场而言,本轮美联储紧缩的外溢效应或不足惧。

首先,美联储会竭尽所能地呵护美国资本市场的平稳运行,尤其美股作为美国居民的核心资产,已成为美联储的决策变量之一。美联储紧缩过程在此时提速也并非坏事,随着后续预期引导不断加强,美股或将经历波动但难遭深度调整,恐慌情绪在国际金融市场间的传染或可避免(当然,这要假设美联储对加息预期的引导,与此前对Taper预期的引导一样平顺)。

其次,中国市场经受住两轮“压力测试”(2020年3月美元融资荒以及2021年3月美债利率的急速上行),其在新兴市场中“一枝独秀”的体质得以彰显。2021年,中国率先实现货币政策正常化,A股调整已经“先行一步”。往后看,美股调整风险的背景是前期股价在货币宽松环境中持续上涨,而A股在经历调整后的定价更趋合理。

最后,2022年,中美经济复苏周期错位,决定货币政策需要错位。考虑到中国经济基本面依然扎实、中美国债利差空间充裕、人民币汇率可以更有弹性(不要忘记人民币对美元汇率已经强势升值了超过一年),这些十分有利的经济和金融条件,使得中国货币政策能够更加“以我为主”地支持国内稳增长(货币政策稳中趋松应是相对确定的大方向)。在海外市场或存的波动中,人民币资产将具备较强韧性,应关注但不畏惧美联储紧缩的外部挑战。