- 小

- 中

- 大

- 超大

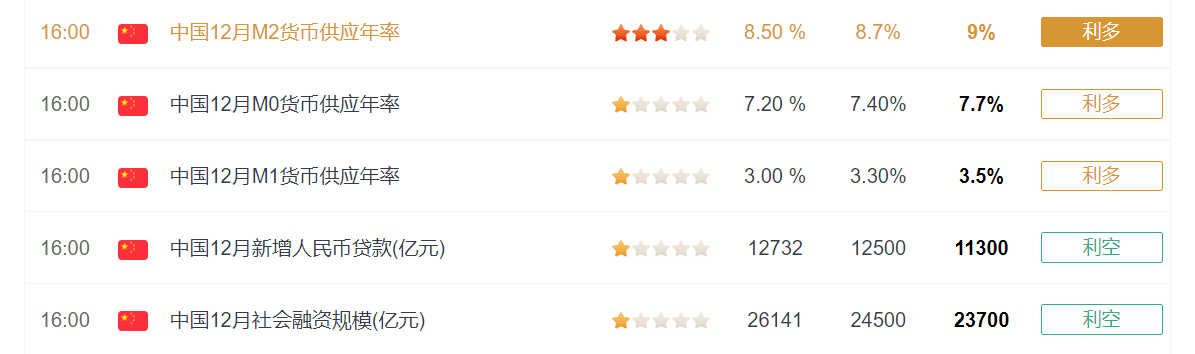

2021年12月,社会融资规模增量为2.37万亿元,预期为2.43万亿元,前值为2.61万亿元;12月新增人民币贷款1.13万亿元,同比少增1234亿元,预期12433.3亿元,前值12700亿元;M2同比增长9%,预期为8.7%,前值8.5%;M1同比增长3.5%,前值3.0%。

一、社融低于预期,贷款结构仍未改善

2021年12月社会融资规模2.37万亿元,同比多增7206亿元,社融总量低于市场预期;社融存量同比增速10.3%,较去年11月提升0.2个百分点。12月新增人民币贷款1.13万亿元,同比少增1234亿元,同样低于预期值。

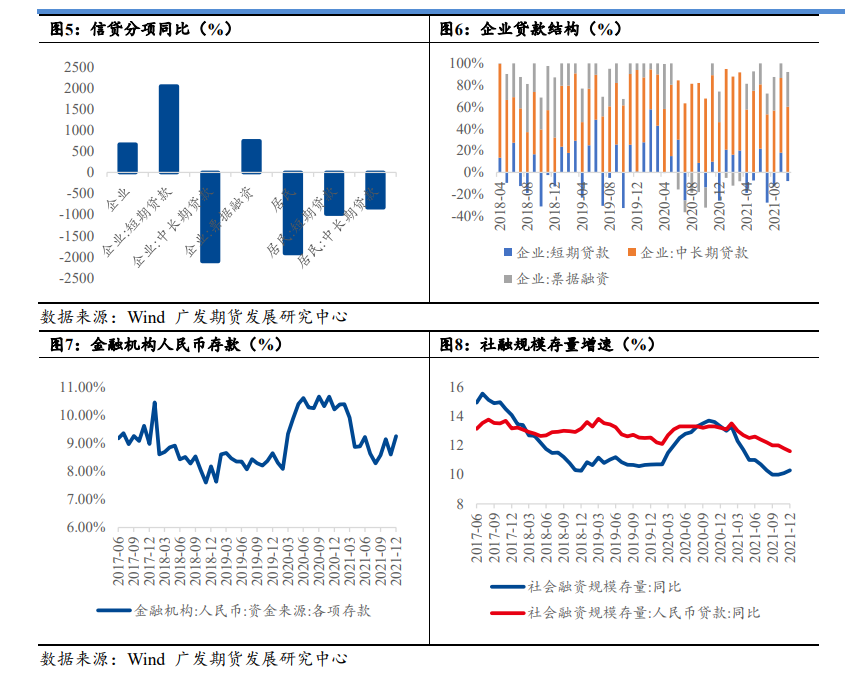

从信贷结构来看,政府端对社融有托底,企业和居民端融资仍乏力。12月政府债券融资11718亿元,同比多增4592亿元,年底专项债加码发行对债券融资的拉动比较显著。去年财政后置显著,年底专项债集中发行;而今年已经提前下达了1.46万亿提前批专项债额度,较往年一季度通常不发行专项债的情况相比,财政前置明显,政府部门后续或仍将对社融有一定的带动。

企业端来看,12月企业贷款新增6620亿元,同比多增667亿元;其中,企业中长期贷款新增3393亿元,同比少增2107亿元。企业融资结构仍然未见改善,票据融资冲量的现象仍然存在。地产、基建和制造业投资整体都处在下行周期,制约企业融资意愿,地产行业信用恶化进一步降低银行对房企融资的信心,且年底银行也存在部分延期放贷的诉求来为年初“开门红”做准备,对企业部门的融资构成一定的压力。

居民端而言,12月贷款新增3716亿元,同比少增1919亿元。居民短期贷款新增157亿元,同比少增985亿元,消费疲软对居民短期融资仍有较大的拖累。去年底开始疫情有所发酵,尤其伴随变异毒株奥密克戎出现,国内多地出现散发病例,社零数据和电影票房和出行等高频数据都显示消费端尚未见到拐点,尤其是服务业的负面影响仍比较大。此外,居民12月中长期贷款新增3558亿元,同比少增834亿元,房市交易需求偏弱制约居民中长端融资需求。30大中城市商品房成交面积及十大商品房可售面积等数据显示近期房屋销售企稳偏弱,在前期积压需求投放后,矛盾逐渐转向房价下跌引发购房需求转弱。但房市政策口风边际放松和刚需购房保障政策对后市地产交易或有信心提振,房地产可能逐步进入缓慢复苏通道,后续信贷走向仍需关注地产融资政策变化。

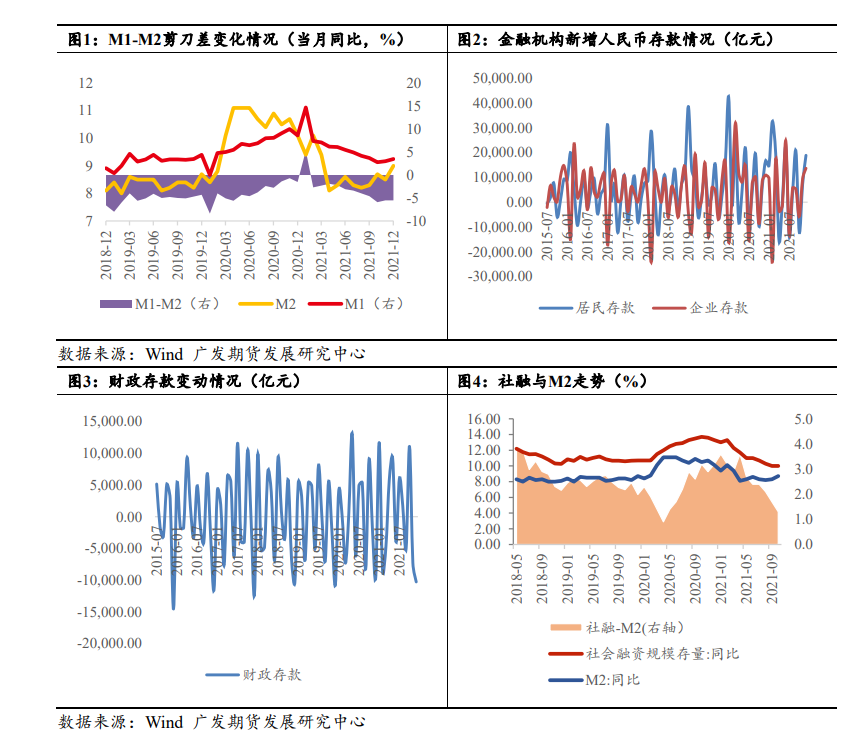

二、财政发力有望带动M1回升

12月M1和M2增速分别为3.5%和9%,分别较上月上升了0.5个百分点,M1和M2的剪刀差在去年不断走阔后近期略有收敛。但目前整体来看,在地产压制、制造业利润挤压的背景下,企业的存款活化程度仍低,也反映目前企业对未来前景预期仍难言乐观。预计未来在“稳增长”的大基调下,财政政策进一步发力,年后地产销售和融资条件可能改善,M1有望回升,M1、M2剪刀差也可能进一步收敛。

整体而言,12月社融数据低于市场预期,政府债融资尤其是专项债加码投放对社融形成支撑,但信贷结构整体仍差,企业和居民融资需求偏弱。企业融资结构仍未见改善,票据融资冲量的现象仍然存在;地产、基建和制造业投资整体都处在下行周期,制约企业融资意愿,地产行业信用恶化进一步降低银行对房企融资的信心,且年底银行也存在部分延期放贷的诉求来为年初“开门红”做准备,对企业部门的融资构成一定的压力。房屋销售和消费疲软对居民融资形成拖累,后续房市政策口风边际放松和刚需购房保障政策或对地产交易有信心提振,房地产可能逐步进入缓慢复苏通道,后续信贷走向仍需关注地产融资政策变化。目前企业的存款活化程度仍低,企业对未来前景预期仍难言乐观,但预计未来伴随财政政策进一步发力,年后地产销售和融资条件可能改善,M1有望回升,M1、M2剪刀差也可能进一步收敛。