- 小

- 中

- 大

- 超大

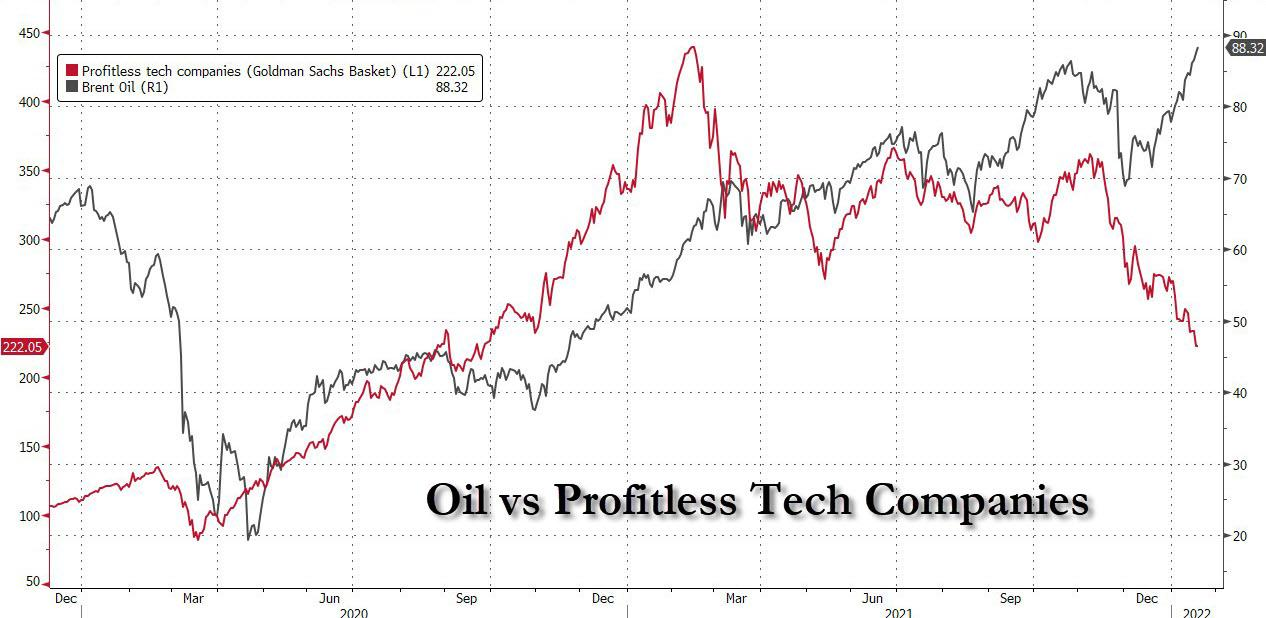

由于实际利率急剧上升带来了压力,股票——尤其是投资回收期长、企业尚未获得利润的科技股——近几个月一直在艰难挣扎,目前已较去年2月的历史高点下跌了50%。另一方面,市场上已石油为首的大宗商品仍在上涨。

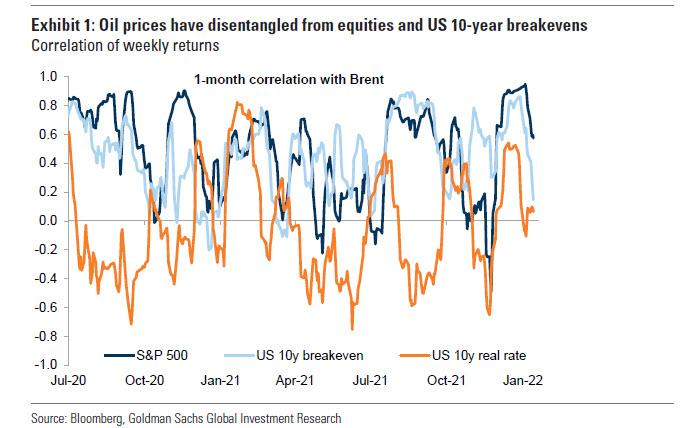

但是,正如高盛在研报中所指,油价不仅已偏离股市,也偏离了美国10年盈亏平衡通胀率的走势。

高盛推测,油价与盈亏平衡通胀率之间的脱钩表明,近期能源价格的上涨可能更加特殊,其价格受供应驱动,而不是与通货再膨胀挂钩。另一种可能的解释是,名义利率的上升并非由实际利率的上升带动,而应该是建立在盈亏平衡通胀率的基础上。

无论哪种情况,高盛的大宗商品团队预计,这种定价模式可能会在2022年继续。值得提醒的是,高盛此前提到,尽管大宗商品价格在2021年大幅上涨,但尚未能通过破坏需求或增加供应来解决供需失衡问题。因此,高盛大宗商品分析师大幅上调了对2023年油价的预测,并预计布伦特原油价格将12个月的目标价调整为105美元/桶。

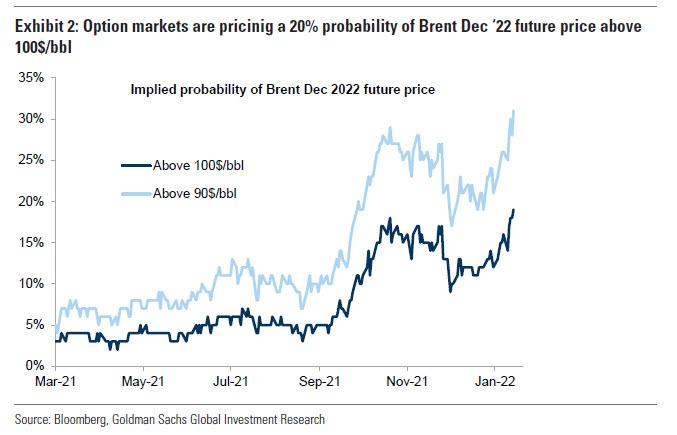

另外,期权市场也已开始预计年底前油价将出现更大的上行趋势,期权市场中,2022年12月布伦特原油期货价格高于100美元/桶的隐含概率目前为20%。

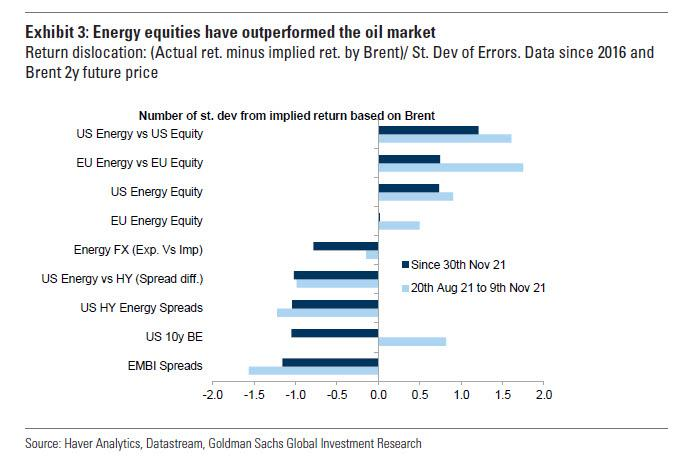

高盛还指出,当观察能源相对于其他相关资产的表现时,近期的油价涨势与2021年下半年类似。

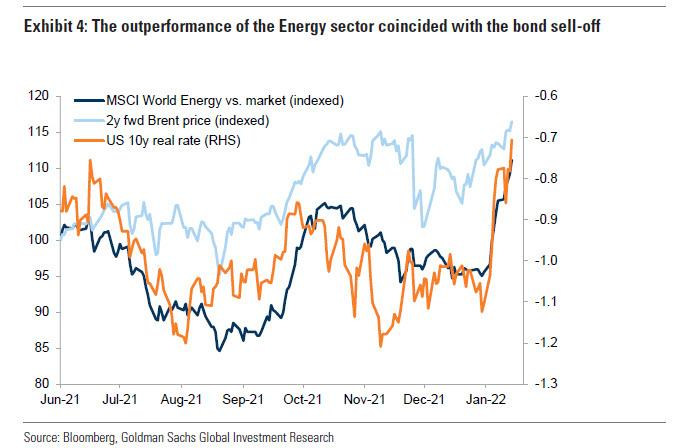

其中与能源相关的信贷和外汇的贝塔值落后于远期原油期货,而美国10年期盈亏平衡点自去年12月以来表现不佳。与2021年大多数时候相反,能源股票的表现优于油价,不过此前一段时间能源股的表现显著低于油价。即便如此,大部分能源股的优异表现都可以用实际利率的上升来解释:实际上,正如高盛所指出的那样,能源股一开始落后于石油市场,后来在债券抛售引发的价值轮换中赶上了。

尽管高盛不愿承认,但近期股市和油价之间的背离不禁让人想起另一个关键时期。

首先,让我们快速回顾一下当前的经济形势:上周公布核心CPI上升了5.5%,高于市场预期,是1991年以来的最高水平,而同期零售销售的下降幅度超过预期。随后公布的经济数据,包括工业生产数据和PMI数据,均远低于预期,这表明美国已滑向滞胀,甚至是出现经济衰退。

高盛最新公布的美国经济意外指数刚转为负值,这也证实了美国经济放缓的趋势,到目前为止,除了部分经济学家和央行官员,所有人都很清楚这一点。

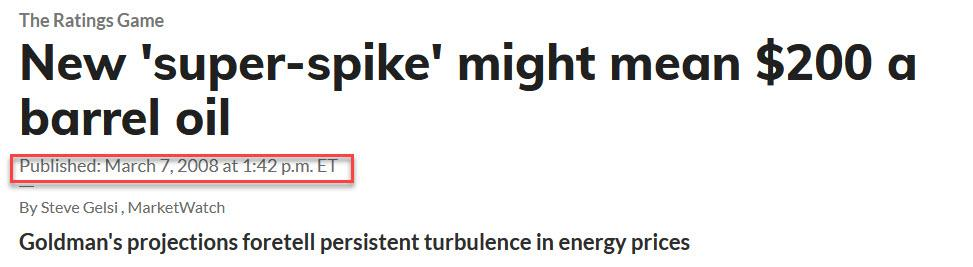

这种场景与2007-2008年非常类似,当时我们经历了类似的股市和油价背离以及不断上升的通胀,尽管当时的通胀远没有那么高,甚至在泡沫即将破裂的房地产市场也没有当前这么高的通胀。

2008年3月,高盛预测油价将升至200美元,这一消息震惊了整个市场。回过头来看,高盛预测对了一半,尽管油价没有升至200美元这么夸张,但引发的通胀冲击摧毁了一切。

因此,随着油价不断上涨以及随着资金逃离高增长的科技股进而转向投资于2022年表现最佳的资产——石油和能源股,我们是否将重蹈2008年末的覆辙?