- 小

- 中

- 大

- 超大

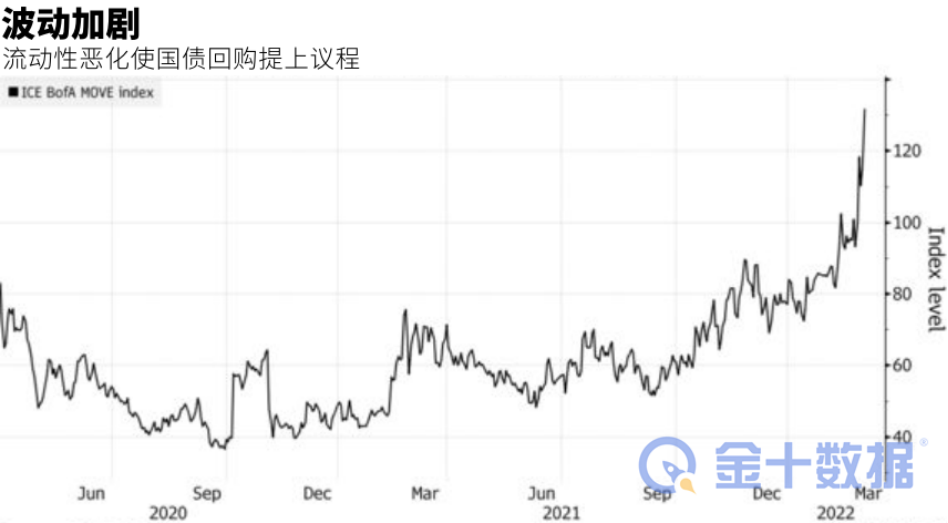

俄乌冲突导致美债流动性问题加剧,这使得市场对美国财政部回购资产以改善交易环境的呼声愈演愈烈。

美国财政部上一次大幅回购政府债券还是在2002年4月。尽管近年来美国财政部一直在进行“小规模”的回购操作,但市场一直呼吁有关部门应为市场创造一个新的调节工具。财政部回购旧债券(临时债券,通常交易频率低于新发行的债券)被视为增加美债市场流动性的一种方式。

随着美联储本月结束货币量化宽松政策,建立额外的调节工具来支持市场确实很重要。据外媒报道,从量化宽松向量化紧缩的货币政策转变已经导致场外交易活动(美联储回购业务重点场所)大幅下滑。

近期,美债交易条件因大型银行不愿意持有足量的美债库存(尤其是非基准的持有至到期的债券)而恶化。这会在市场贸易需求激增时带来压力。Wrightson ICAP LLC首席经济学家Lou Crandall在一份报告中表示:

“由于美联储对待通胀所采取的措施以及国外的地缘政治冲突所引起的经济风险,美债市场的资金流动可能会在一段时间内持续震荡。现在的市场不宜失去美联储的流动性支持。”

Crandall表示,至少在进行更深入的结构性改革之前(如放松对银行的杠杆限制和促进中央清算),美国财政部进行的回购操作对市场都是有益的。

除了地缘政治冲突引起市场对美债的避险需求之外,市场还受到美联储转向收紧货币政策以抑制通胀的影响。两年期美债收益率较年初翻了一番有余,在2月份达到1.64%左右的高点,然后在本月跌至1.26%左右的低点。

纽约联储执行副主席Lorie Logan表示:

“在2020年3、4月份,我们看到了大量的非流通债券抛售行为,而且交易量多于流通债券。美国财政部本可以制定某种程序以规避此种情况。财政部的主要目标是随着时间的推移以最低的成本发行债券。但这种设想因不确定性而越来越难以实现。”

2020年3月,美债交易因市场对疫情的担忧而陷入停滞,摩根大通和美银的策略师纷纷呼吁财政部利用回购来增加流动性。为财政部提供咨询的市场参与者小组财政部借款咨询委员会(TBAC)也曾呼吁财政部回购:

“回购操作是管理政府季节性融资需求变化的一种选择,且可以减少市场波动。回购操作可用于增强国债的流动性。”

道明证券高级利率策略师Gennadiy Goldberg表示:

“财政部已经很长时间没有进行回购操作了,但没必要对此感到疑惑,因为美联储在进行缩表操作。对于财政部而言,回购操作是一个非常有用的工具,但它总会因其他优先事项而被雪藏。”