- 小

- 中

- 大

- 超大

美联储不像其他银行。它不会破产,也不会出现挤兑。一般的会计准则对它而言并不适用。正如国外一张疯传的表情包所暗示的那样,美联储与强大印钞机的关系意味着美联储永远不会缺钱。

不过,尽管美联储的职能很独特,但它仍可能出现运营亏损,这是一些评论人士开始提出的一种可能性,因为美联储准备进行多年来首次加息,并在不久之后开始收缩其资产负债表,即量化紧缩(QT)。

美联储可能面临无法避免的亏损

更高的利率可能意味着美联储在2008年金融危机后逐渐庞大的债券投资组合出现亏损,这种“赔钱”的可能性,为美联储在应对通胀上升的同时又不引发或加剧即将到来的衰退增加了额外的复杂性。

摩根大通分析师今年早些时候估计,如果隔夜利率升至2.25%左右,美联储可能出现净亏损。报告称,虽然这“应该不会造成运营问题”,但可能“有点尴尬,美联储在去国会作证时会遭到更多质疑,影响美联储的声誉”。

问题在于,美联储在利率处于历史低位的几年里购买了大量证券。美联储公开市场部门前交易员、Fed Guy博客的创始人Joseph Wang表示,在利率较高的时期出售这些资产,这可能导致巨额亏损,并引发公众抗议。他说:

“美联储不像私人公司那样受制于偿付能力,而是受制于政治。经营亏损看起来很糟糕,巨大的经营亏损看起来更糟。”

亏损可能会影响美联储政策

虽然没有人认为运营亏损会对实际实施货币政策造成障碍,但它们可能会改变美联储整体退出宽松政策的速度和形式。

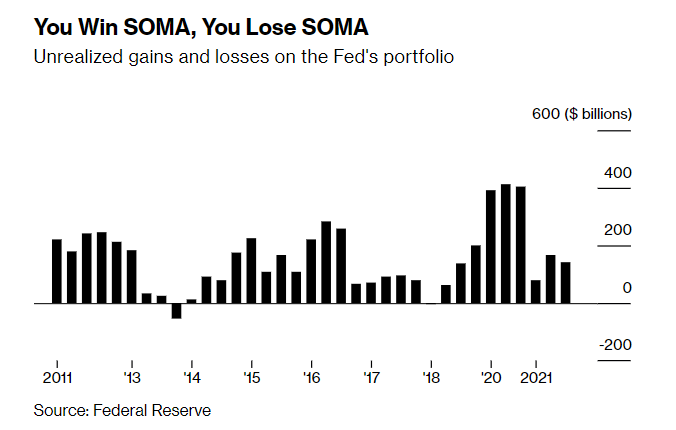

我们观察美联储的资产负债表,里面会有传统金融机构的许多特征,比如包含资产和负债的资产负债表、从持有国债和抵押贷款债券的投资组合中获得的利息收入。如果赚取的利息高于支付的利息,那么报表中将记为正收益。如果赚取的利息低于支付的利息,那么这就变成了亏损,或未实现的损失。

在其历史的大部分时间里,美联储都能轻松地赚到足够多的钱来抵消利息支出——主要是通过发行纸币。额外的钱被汇到美国财政部,作为联邦收入的一部分。

由Michael Feroli领导的摩根大通分析师团队表示:

“除了规模之外,美联储和社区银行之间的一个主要区别是,美联储还有另一个资金来源,而且成本低廉,那就是自己印钱。”

他们估计,在很长一段时间内,货币为美联储90%的资本结构提供了资金,但现在情况已经不同了。

2008年金融危机后,美联储开始采取前所未有的措施稳定市场,开始大举买入美国国债和抵押贷款债券,以向金融体系注入大量流动性,迫使利率进一步降低,导致其资产负债表迅速膨胀。另外,美联储在存款准备金利率(IOR)这一新工具之下,开始向存放在美联储的准备金支付利息,以更好地控制短期利率。

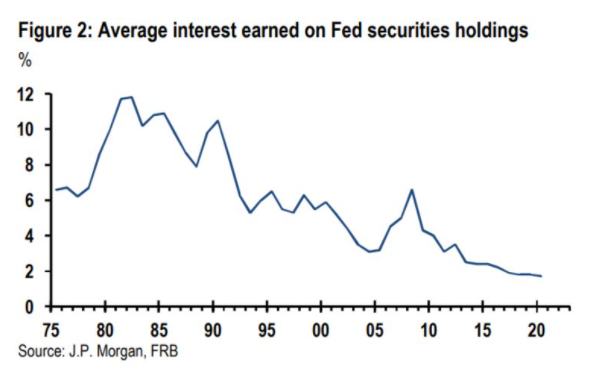

自2008年以来的大部分时间里,美联储从投资组合中赚取的资金足以抵消其支付给银行准备金的利息,但随着美联储开始加息,这种情况可能会改变。美联储持有的债券的平均利息已经在下滑,摩根大通估计,去年第三季度美联储持有的投资组合的年化收益率仅为1.7%。

在美联储将支付更高利息的时候,更高的基准利率将侵蚀美联储所持资产的价值。Joseph Wang说:

“从操作上讲,这意味着美联储面临持续的利息支出,并随着准备金水平和IOR的增加而上升,这些利息支出是由美联储大型SOMA投资组合的利息收入提供的。目前,美联储有大量的净利息收入返还给美国财政部。但如果美联储加息,最终可能会陷入负利差头寸。如果它在QT期间出售资产,它也可能会产生实现亏损。”

总之,美联储的净利息收入可能会随着目标联邦基金利率水平的提高而显著下降,特别是在储备余额仍相对较大的情况下。

如果美联储出现亏损,有何影响?

美联储在2011年改变了会计准则,将损失作为一种被称为递延资产的会计项目记录下来,其必须通过未来的收益来弥补。在收入恢复正数之前,美联储将会暂停向财政部汇款。

不过,美联储有时也会考虑这样的经营亏损意味着什么。2018年,在遭受了4.62亿美元的未实现损失后,美联储强调,“没有理由相信政策行动会受到美联储净收入的影响。”

与此同时,在2013年的文件中,美联储强调了出现亏损可能带来的政治挑战。

递延资产可能会被一些人视为美联储对“纳税人资源”管理不善的迹象,很可能会招致国会的审查,这可能会损害美联储的声誉和独立性。然而,汇款政策的改变也可能涉及重大的声誉和政治成本。扣减美国财政部的收入以建立盈余账户,无疑会引起国会的注意,尤其是在联邦政府面临严重财政挑战的时候。

美联储会怎么做?

在利率上升的时候,美联储会避免直接出售一堆低收益债券。与此同时,摩根大通认为,实际上加快量化紧缩的时机可以缓解部分压力。将这种风险降到最低的一种方法是,将美联储停止债券再投资的时间提前。这将在两个方面有所帮助。

第一,它减少了银行系统的存款准备金(或美联储通过隔夜反向回购工具借入的准备金)的数量。短期来看,这实际上会减少美联储的净收入,因为在可预见的未来,其票面证券的利率可能会超过隔夜利率。但从长期来看,这将减少美联储资产负债表中由有息负债支撑的份额,从而提高短期利率上限,而美联储仍有正的净收入。

第二种方式是通过对宏观经济条件和政策利率路径的反馈。美联储资产购买计划的指导理论是:降低私营部门的期限风险应该会降低长期利率。相反,停止再投资增加了私营部门必须承受的期限风险,给长期利率带来上行压力,从而收紧了金融状况。对于给定的宏观经济条件,在曲线的后端采取更多的紧缩措施,意味着在曲线的前端需要采取更少的紧缩措施。较低的前端紧缩意味着较低的未来利息支出和经营亏损风险。

如果美联储选择这样做,它最终可能会改变退出宽松政策的形式,以避免或尽量减少损失。