铁矿主力合约:在需求端弱现实强预期下,铁矿石9月合约走势将强于5月

字体:

- 小

- 中

- 大

- 超大

评论

收藏

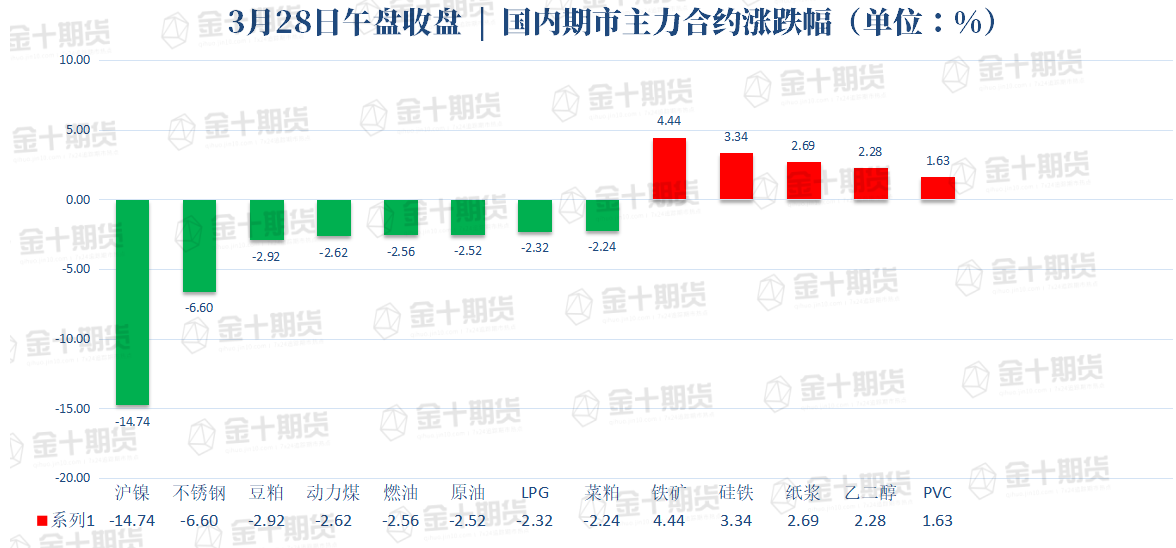

沪镍触及跌停,不锈钢成本上移;铁矿石价格大幅上涨,注意关注下方需求

镍价前期上涨较大且仍处波动,不锈钢成本上移;铁矿主力合约在需求端弱现实强预期下,预计9月合约走势将强于5月。

【今日期市盘面概况】

午盘收盘,国内期货主力合约涨跌不一。沪镍一度触及跌停,跌超14%,不锈钢(SS)跌超6%,SC原油、动力煤、燃油、PTA、豆粕、菜粕、液化石油气(LPG)跌超2%;涨幅方面,铁矿涨超4%,硅铁涨超3%,纸浆、乙二醇(EG)涨超2%。

【今日热门品种】

今日铁矿石期货大幅上涨,05与09合约涨幅均超过4%。近期铁矿石现实与预期出现较大分化。现实端,由于国内各地疫情影响,物流运输受限,部分地区钢厂被动减产压力加大,铁矿石现货成交表现相对低迷。预期端,市场认为在疫情得到有效控制后,钢厂仍有复产动力,同时由于国内疫情对于短期经济带来了一定负面冲击,而为了确保实现经济增长目标,政策对于经济的刺激力度会有所加码,叠加被疫情延后的需求释放,未来对于产业链终端需求的乐观预期持续得到强化。

金十期货特约恒泰期货点评,3月份疫情发展动态影响上下游需求,但在2022年GDP增长5.5%的目标与房地产政策环境边际转好的情况下,国家必然将加大对于经济的刺激力度,原料端高位博弈加剧,在黑色需求端现实弱但存转强预期下,9月合约走势将强于5月。目前铁矿石港口库存高位,终端需求弱,当前期货与现货基本平水,基差对期货价格无支撑。综合铁矿石当前的高库存、弱需求与基差情况考虑,4月份铁矿石5月合约上行压力较大,难有趋势性上涨行情,9月合约偏强,或向1000一线运行。

中财期货认为,钢厂集中复产后可能迎来集中补库。内外价差仍然较大,非主流矿发运及国产铁精粉对市场有所填补,综合成本来看仍以区间震荡为主。值得注意的是,如果疫情影响持续扩大且运输受到影响,钢厂库容有限的情况下可能大幅降低铁水生产,因此警惕疫情带来的系统性风险。策略上来说,稳中偏强。

沪镍主力合约:高价缺乏产业支撑,镍价大幅回落

今日沪镍主力合约一度触及跌停,跌超14%。沪镍触及跌停板,主要是投资者担心需求前景受疫情而承压。周五伦镍并未进一步走强,期价反到出现明显回落,沪镍走势遭受拖累,夜盘一度大跌逾10%,早间弱势依旧,拖累下游不锈钢下跌近5%,其余金属弱势震荡。最近伦镍行情反复且波动较大,沪镍走势受其影响,目前市场认为镍市仍未回归理性,且内外镍价仍然高位运行。

金瑞期货认为,现货方面贸易商鲜有报价,价格非理性剧烈波动,现货难有成交。当前镍市场价格完成脱离基本面成为资金的“赌场”,“逼仓”行情未完待续,主力资金持续激烈博弈,高波动下建议投资者和产业保值盘短期暂避镍市。基于高价格抑制产业需求的逻辑,镍价后市大幅下修概率较大。

国泰君安期货认为,期货库存持续去化,周度社会库存数据也大幅减少550吨,至2560吨,这体现了市场需求方面较好,以及疫情仍在影响部分仓库入库行为。预计在供需双增的情况下,且一波拉涨使得部分投机盘获利离场,短时锡价可能走势较为震荡,但中长期重心持续上移预期不改。

不锈钢主力合约:镍价前期上涨较大且仍处波动,不锈钢成本上移

不锈钢(SS)主力合约受沪镍跌势影响,收盘跌幅6.6%。下游需求在镍价高企和疫情因素影响下,不锈钢需求有较大的不确定性。

方正中期期货认为,由于镍价前期上涨较大且仍处波动,镍生铁报价提升后仍有较大价差暂稳定,不锈钢成本上移。现货波动也非常剧烈,仍有待需求修复。海外因能源问题有减产,美国对中国不锈钢卷板进行第一次双方日落复审立案调查。国内不锈钢3月供应预计增加,部分因运输原因原料受影响,可能造成不锈钢减产,后续需求持续情况仍需关注。近期关注20000支撑,失守则可能进一步走弱。

国投安信期货认为,目前镍的主要下游不锈钢和新能源行业基本都是供需双弱局面,疫情导致无锡和佛山两大不锈钢现货市场基本处于停滞状态,下游采购很少。三元前驱体也受到原料价格大幅上涨影响,采购意愿不强,且有减产的计划。暂观望。

【今日期市热点及未来焦点】

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。