- 小

- 中

- 大

- 超大

本文来源于RMB交易与研究

几个月前,我们将2018年的经验作为美国股市今年可能发生什么事情的路线图。今天的问题是,这个故事脚本是否仍是一个有意义的参考。我们的答案是肯定的。当然,整体的宏观环境不同于2018年,所以政策紧缩的确切路径和经济的周期性表现也会有所不同,但2018年的重要经验是,通常需要几记重拳击打翻股市并让情绪得到宣泄。

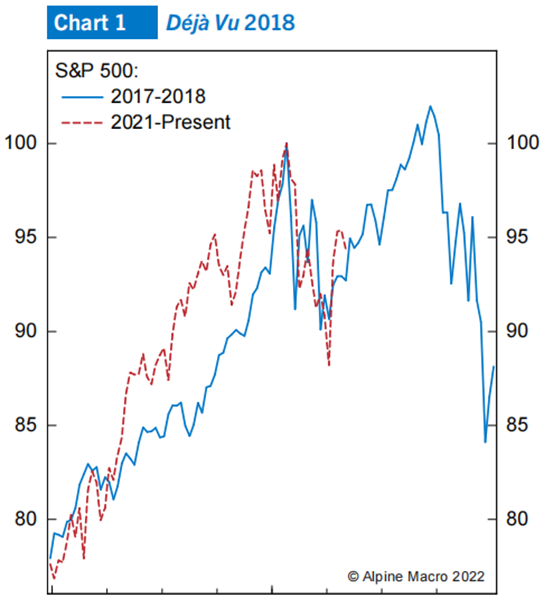

图1将目前的标普500指数与2018年进行了对比。当时,由于担心利率上升和量化紧缩政策,股市最初出现抛售,随后“V”型强劲复苏,由于经济实力持续走强,股价创出新高。最终,因再度对美联储货币政策“过度紧缩”的担忧而屈服。

今天和2018年之间有一些明显的相似之处:

• 由于担心美联储收紧货币政策,今年第一季度股市出现了震荡,规模与2018年初类似,高估值股票领跌。就像2018年初的“V”型复苏一样,股市自今年3月以来一直奋力反弹。

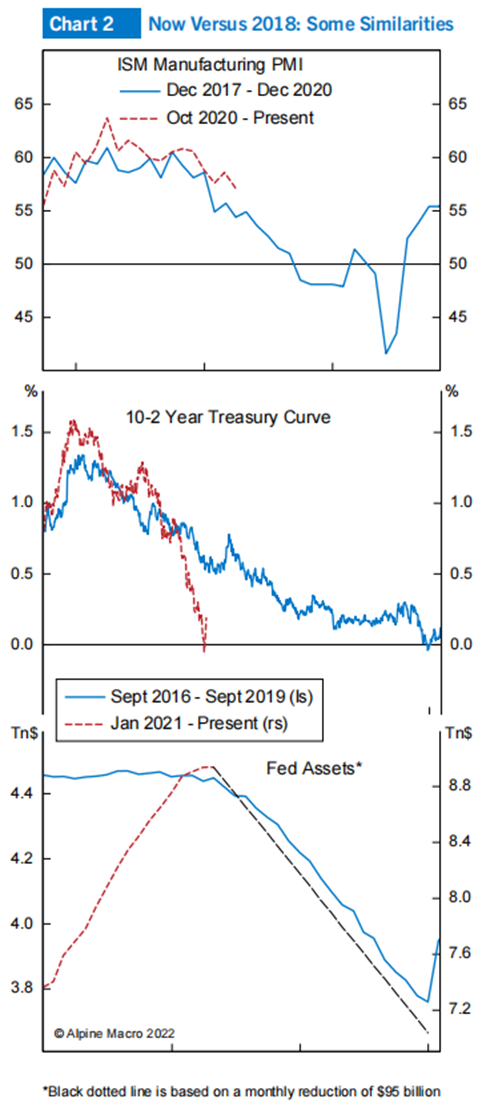

• 目前美国经济周期特征也与2018年相似,ISM从高位见顶,每股预期收益仍然强劲,但正在调头,劳动力市场繁荣,失业率降至4%以下(图2)。

• 早在2018年,美联储就相信,经济应对利率上升和缩表没有问题。如今,美联储甚至更加强硬,预计最早从下个月开始,不仅会大幅加息,还会每月将资产负债表缩减约1%,或每年缩表13%。

• 预期的2年期实际收益率,即经5年期/5年期远期盈亏平衡调整后的2年期实际收益率,于2018年底升至约1%左右,导致股市下跌。今天,收益率水平是0%。如果今天的“瓶颈”低于2018年,股市可能会比许多人预期更早的陷入麻烦。

• 10年期与2年期债券的收益率在2018年开始发生倒挂。同样,最近几个月来,该指标也一直在倒挂。

很难准确知道这些相似之处会给金融市场带来什么,但在我们看来,可以肯定的是,流动性萎缩、经济增长见顶和利率上升,这一切对股市来说不可能是一个美好的故事。

不同之处更重要

虽然相似之处很重要,但主要的不同之处可能在判断股市发展方面更有意义。最重要的区别是通胀。2018年,美国和欧洲政策制定者最担心的是通缩风险,或通胀不足。

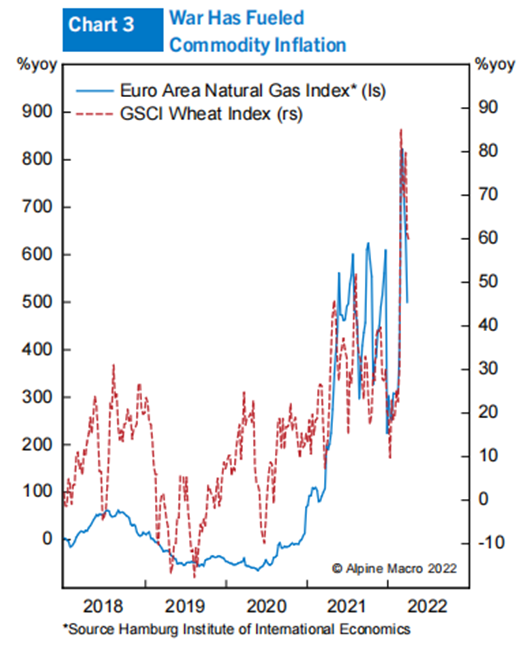

如今,美国的整体CPI指数约8%,欧洲为7.5%,主要原因是疫情导致的供应中断。俄乌战争和随后的制裁加剧了供应短缺,大幅催生了大宗商品价格的上涨(图3)。

如今,政策制定者被认为大幅落后于通胀曲线,因此面临着加息的巨大压力。各国央行不再对弄清楚通胀是“成本推动”还是“需求拉动”感兴趣,它们唯一的目标是不惜任何代价抑制通胀。这怎么能激发人们对美联储能够实现美国经济“软着陆”的信心。

此外,欧洲和中国的经济增长都明显弱于2018年。在欧洲,经济增长正被俄乌战争所拖累,而不断恶化的能源危机将削弱整个欧洲的经济增长。

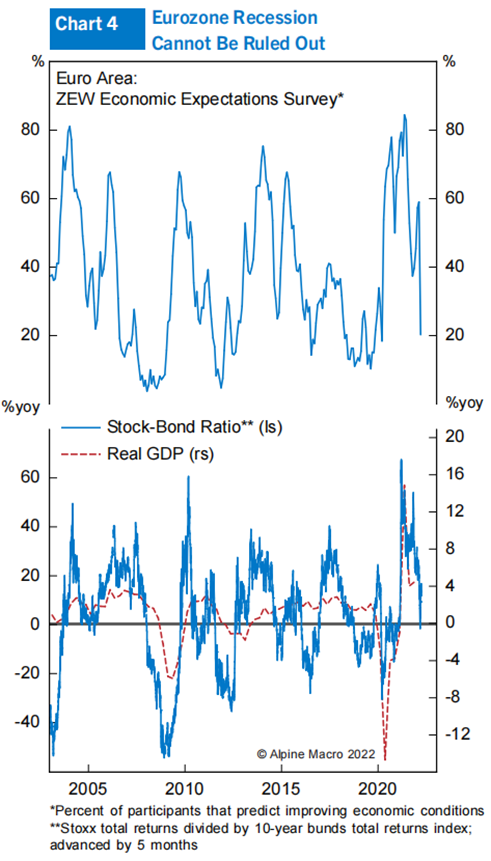

从ZEW经济预测指数的快速下降和股票/债券比率的急剧下降来看,目前不能排除整个欧元区出现衰退的可能性(图4)。然而,2018年,欧元区经济增长正处于小繁荣时期,GDP增长超过3%。

尽管2018年中国的GDP增长被北京的去杠杆运动和中美关系影响。贸易战今天已经有所缓和,但中国制造业和消费者支出已经大幅下滑。最近中国制造业和非制造业PMI均出现暴跌(图5)。

疫情下中国继续诉诸封闭管理,以遏制病毒传播,而中国政府也暂时没有考虑其他的替代政策。负责公共卫生政策的中国副总理孙春兰宣布,“保护生命和抑制病毒传播是最大的政治”,这表明政府愿意为动态清零政策而牺牲经济。这大大增加了中国经济的下行风险。

简而言之,今天的通胀率要比2018年高得多,但世界其他地区的经济增长却很弱。美联储正面临压力,政策制定者也感到恐慌。所有这些,对经济和股市来说,通常都是一个糟糕的组合。

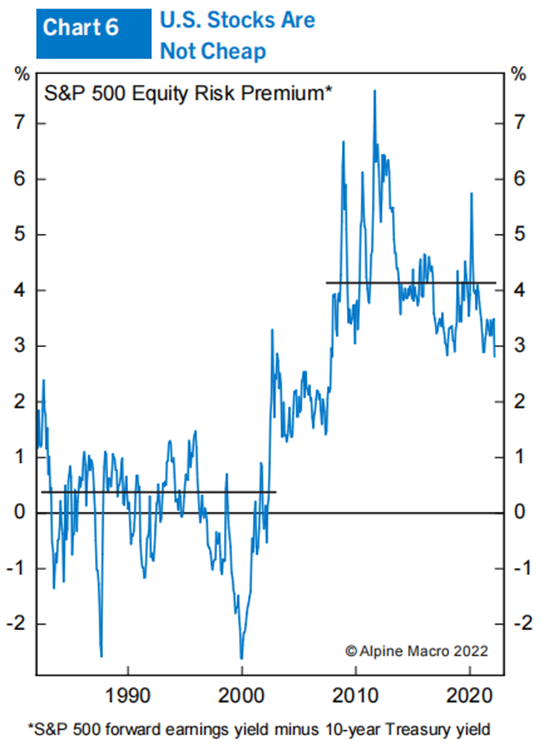

美国债券市场显然担心美联储可能采取过于激进的行动,从而使经济陷入衰退,但股市似乎没有类似的担忧。股市的预期市盈率仍为20倍,嵌入的股票风险溢价明显低于2010年以来的平均水平(图6)。一些客户问我们一个有趣的问题:谁是对的,债券还是股票?

答案是,债券市场是衡量潜在经济状况的一个更清晰的信号和更可靠的指标。

原因如下:

尽管经济衰退之前似乎总是会出现熊市,但熊市不一定预示衰退。股市可以经历大幅下跌,随后不一定出现经济衰退。换句话说,股市是一种情绪化且混乱的经济贴现机制。

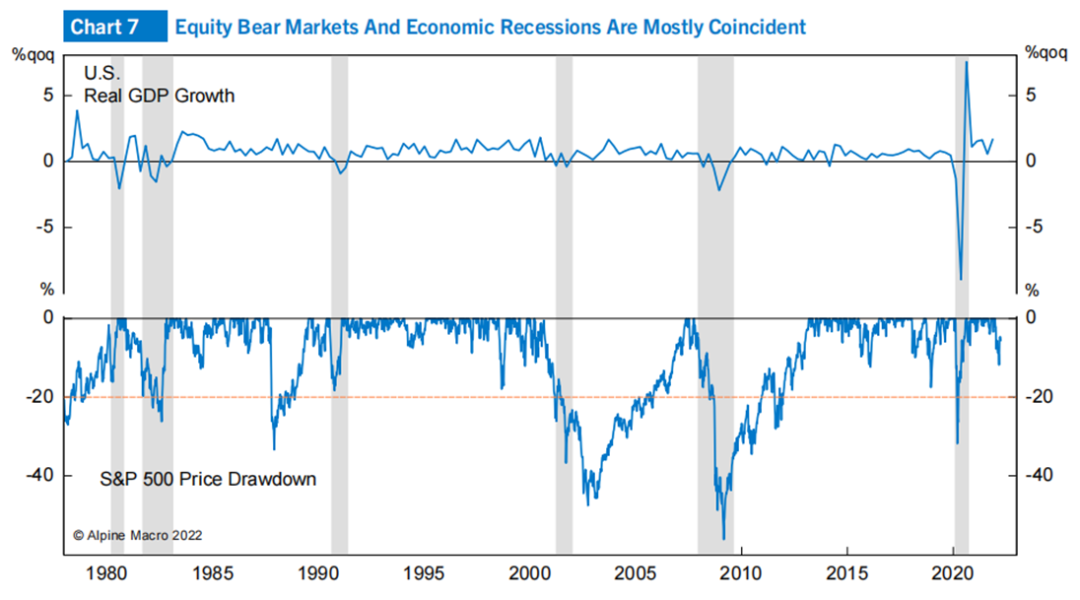

股市会引领经济吗?答案是否定的。在股市大幅下跌超过20% 和正在展开的经济衰退之间,几乎没有时滞。图7描绘了自1980年以来的主要熊市和经济衰退。显然,股价下跌和经济收缩几乎总是一致的。

人们对股市引领经济的看法是因为经济数据是滞后指标。换句话说,只有事后观察,这些数据才能证实经济收缩,并证实股市出现熊市。这就是为什么很少有股票投资公司能在经济陷入衰退前避开熊市的关键原因。

然而,债券市场对经济的预测则是一个冷静得多的指标,十年与2年期美债收益率差的倒挂总是准确预测平均提前时间为14个月的衰退。唯一的例外是在1998年,当时收益率曲线出现倒挂,但美国经济并未衰退,但1998年亚洲危机期间的倒挂非常短暂,持续了不到一个月。

总之,尽管美国股市一直在试图重回高点,但整体的宏观经济背景根本没有改善。投资者需要注意来自债券市场的信息:随着美联储试图赶上通胀,准备抽干流动性,经济增长和股价上涨的环境可能会变得更糟。

股票策略:大宗商品、战争和风格切换

世界经济和金融市场一直并可能继续被大宗商品价格上涨、供应中断和俄乌战争所主导。

俄乌战争之前,ESG运动导致的石油危机就已经发生了,战争不仅使能源危机更加严重,而且还推高了农产品和工业金属价格。这显然有利于大宗商品生产国,同时伤害了净进口国。

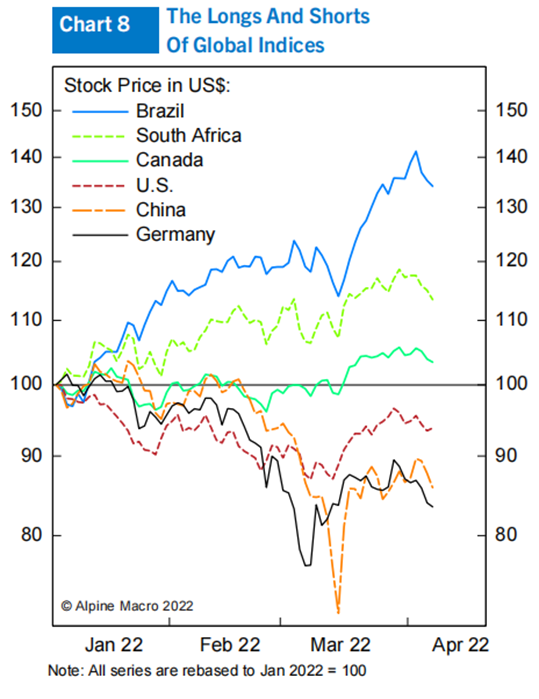

图表8显示,自年初以来,大宗商品生产国的表现远胜于大宗商品消费国,以美元计算,巴西圣保罗证券交易所指数飙升了34%,而德国DAX指数同期下跌了16%。

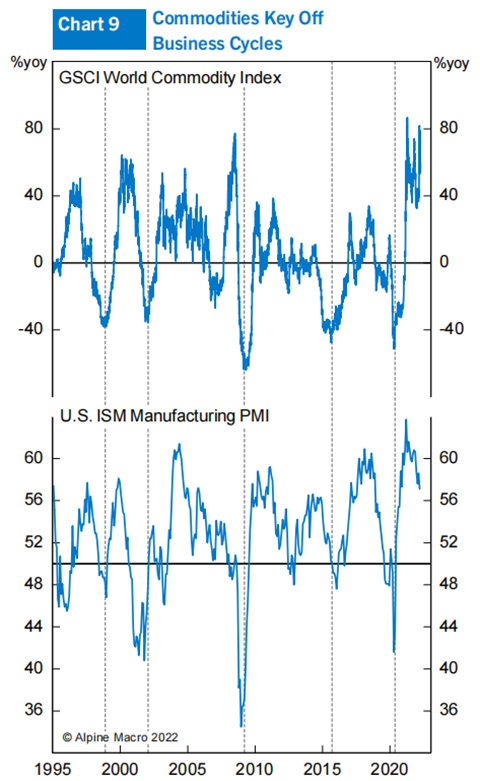

请注意,关键问题是,工业大宗商品和石油通常是世界经济活动的一致指标(图9),直到明年某个时候衰退袭击美国之前,总体大宗商品价格可能会保持强劲。在此期间,大宗商品权重较大的市场可能会继续跑赢大盘。

至于策略,我们仍在减持股票,同时增持现金。在股票领域,我们更青睐防御类股,如必选消费品和公用事业股、航空航天和军工类股、材料股以及经济重开类股票。对于全球投资组合管理人来说,他们应该超配拉美、澳大利亚和加拿大等以大宗商品为主的市场。

尽管债券市场的波动仍然非常高,但我们认为,债券收益率已接近高点,而且债券价格的大幅上涨正在酝酿之中。评估基于以下原因:

• 鉴于2年期国债收益率达到2.47%,很难想象,美联储会比已经贴现的情况更加强硬。

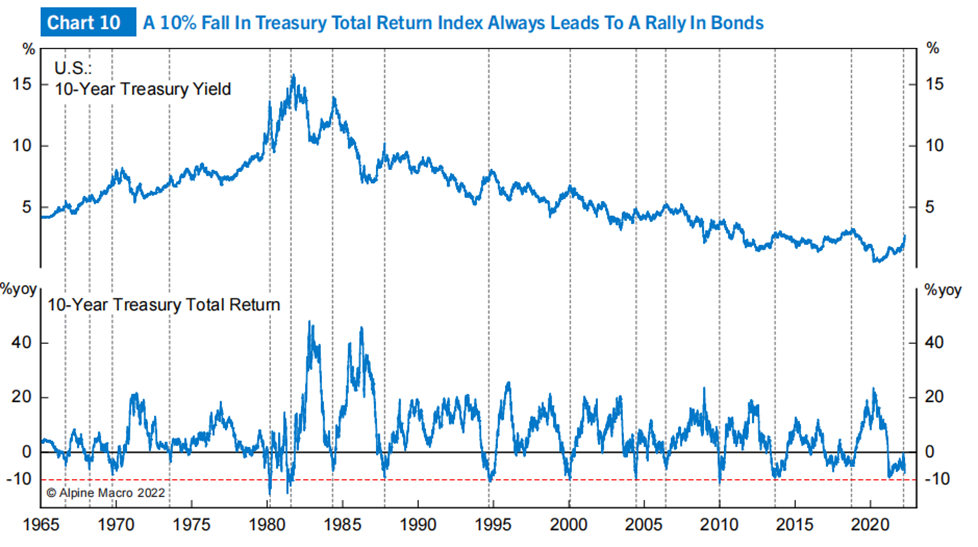

• 价格趋势极度超卖,从历史上看,当10年期债券的年总回报率下降约10% 时,债券价格总是会出现大幅反弹(图10)。

• 我们正迅速接近去年CPI开始飙升的起涨点。更高的基数效应会开始减缓通胀率。

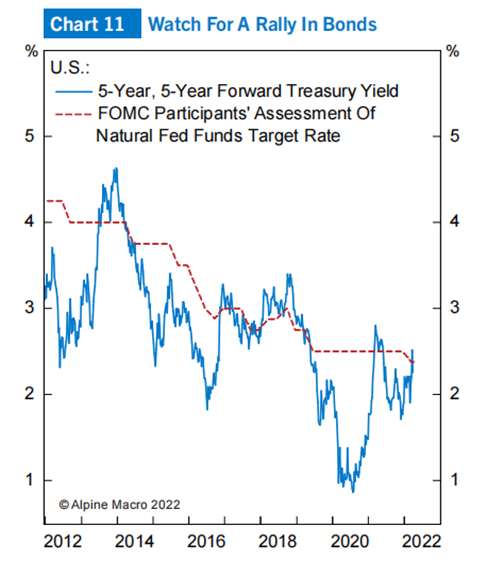

• 五年期/五年期远期美债收益率目前高于美联储估计的名义R-Star水平(图11)。当这种情况发生时,债券收益率通常不会进一步上涨

• 10年与2年期美债收益率一直在倒挂,这表明美联储加息的预期路径对基础经济来说很可能用力过猛。

• 最后,美债是目前最令投资人嫌弃的资产类别,很少有投资者愿意持有它们。

从历史上看,熊市趋平一直是导致曲线反转的关键原因,这一次也不例外。然而,随着经济开始疲软,曲线反转总是为曲线的长端下降铺平了道路。当下的挑战在于择时。

目前,还没有多少经济放缓的迹象,美联储一如既往地激进。因此,债券出现反弹的可能性很低,而且不能排除进一步抛售的风险。然而,进入今年下半年,我们认为债券市场可能在以下几种情况下出现大幅反弹:

• 第一,通胀放缓;

• 第二,美国经济降温;

• 第三,股市再次遭到抛售;

• 最后,是量化紧缩带来的影响。近几十年的经验是,减少量化宽松或量化紧缩(2018)往往会导致债券反弹。

总之:尽管强硬的美联储阻止了债券的立即反弹,收益率曲线的形状警告说,长端曲线的下降是不可避免的,这可能发生在今年下半年当通胀迅速下降或美国经济大幅放缓时。策略是,债券投资者可以考虑在价格低迷时逐步增加久期。

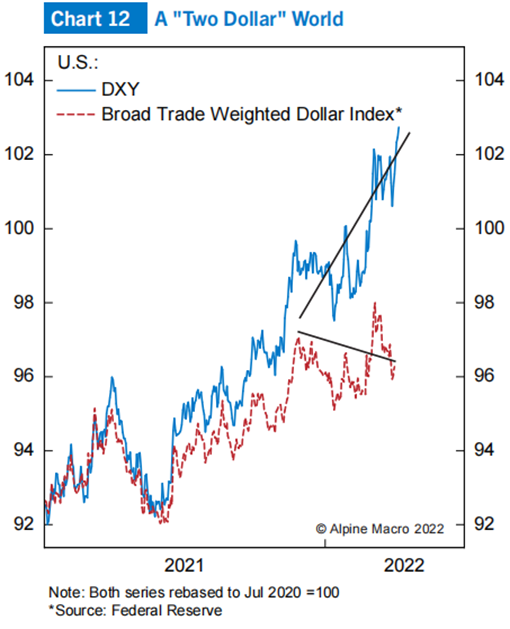

一个两种美元的世界

美元最近显示出了两种截然不同的趋势。虽然DXY非常强劲,但整体的贸易加权美元走势要弱得多(图12)。这种差异在近代历史上是罕见的,主要反映了国家间的政策、经济表现和贸易条件的背离。

强劲的DXY反映出美联储态度强硬,欧洲和日本的经济状况较美国要弱得多。这也与欧洲和日本作为能源净进口国有很大关系,因此受到大宗商品价格上涨的影响。另一方面,美国能源已实现自给自足。

大宗商品货币受益于价格上涨和俄乌战争。巴西雷亚尔和南非兰特今年分别升值了14%和7%,而其他大多数大宗商品货币也出现了升值。就连俄罗斯卢布也收复了在俄乌战争爆发后失去的大部分领土。

展望未来,我们不确定投资者能否利用这些现有的趋势赚到很多钱。许多货币已经反映在交易价格之中,目前正处于关键技术指标位置。例如,日元自2021年以来已经下跌了20%以上,并处在准备上涨的水平。欧元也跌至可能出现大幅反弹的关键水平。

这些主要货币兑美元汇率上涨的核心催化剂是,美联储改变鹰派立场,或者美国经济走软。

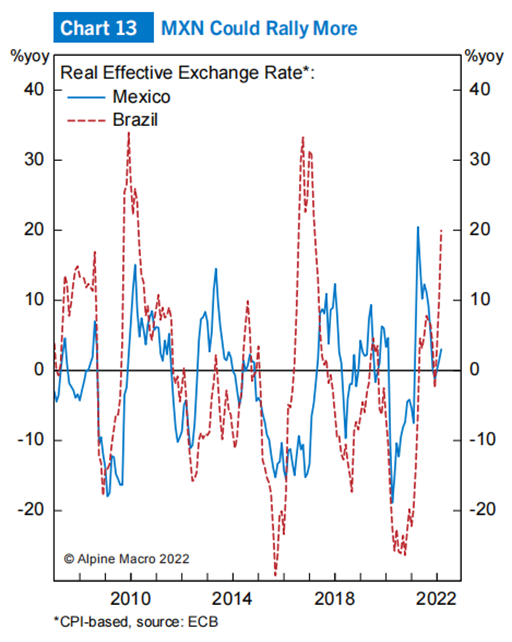

一个更好的策略是挖掘一些潜在的定价错误。尽管自2月份以来大宗商品价格强劲,但墨西哥比索几乎没有反应,而巴西雷亚尔却呈爆炸式上涨。当然,前提是雷亚尔在2020年Covid-19经济关闭期间下跌得更多,而且比墨西哥比索便宜得多。然而,在我们看来,在雷亚尔长时间持续的上涨之后,墨西哥比索看起来更便宜,尤其是在实际有效汇率基础上观察(图13)。

因此,做多墨西哥比索的逻辑是通畅的。值得注意的是,墨西哥的短期利率为6.5%,CPI通胀率为7.4%,而美国的政策利率预计在两年内仅达到2.5%。

做多墨西哥比索,在22设置平仓点位。