- 小

- 中

- 大

- 超大

【今日期市盘面概况】

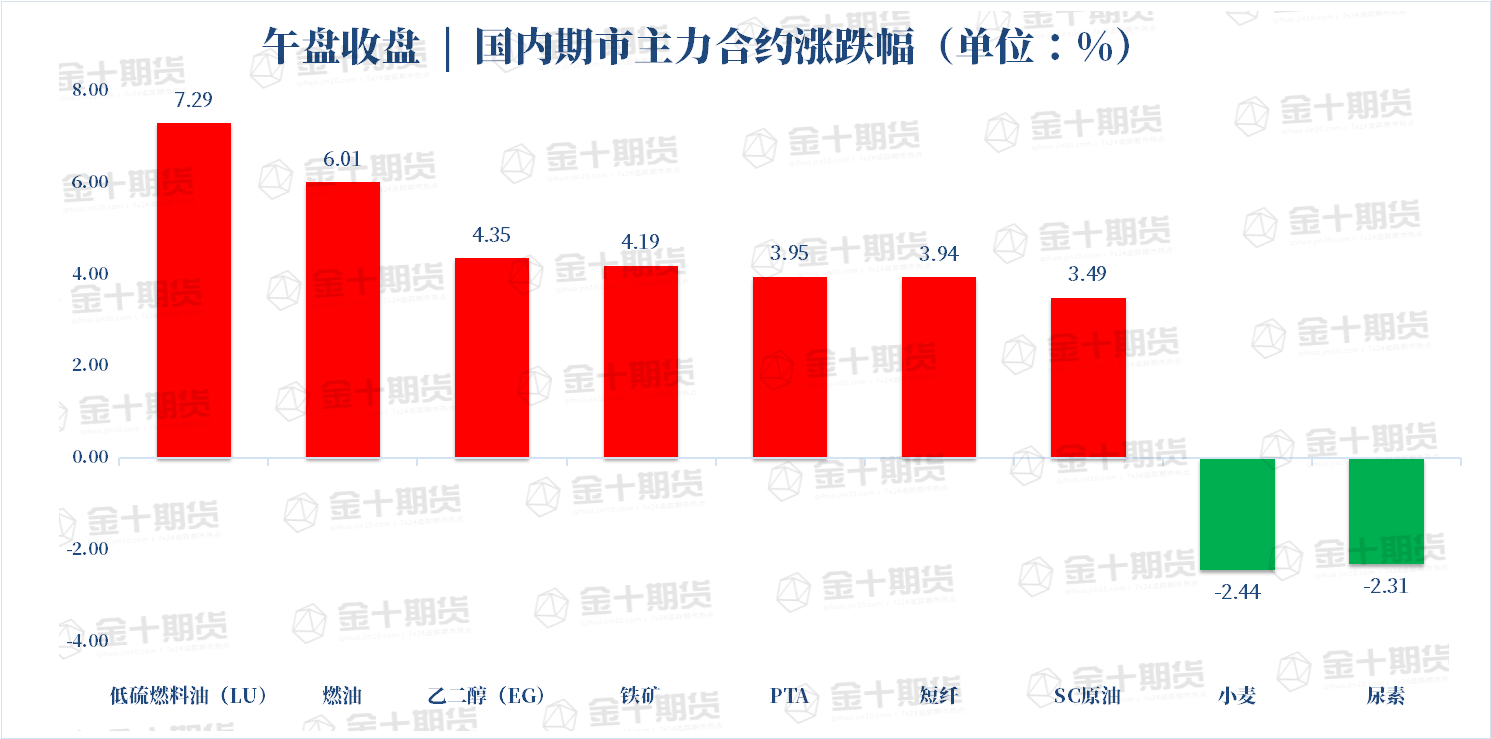

午盘收盘,国内期货主力合约多数上涨。低硫燃料油(LU)涨超7%,燃料油涨超6%,乙二醇(EG)、铁矿涨超4%,SC原油、短纤、棕榈、PTA涨超3%,20号胶(NR)、苯乙烯(EB)、花生涨超2%。跌幅方面,尿素跌超2%。

【今日热门品种】

燃料油主力合约:地缘政治升温,成本端扰动提振燃油期价

受隔夜欧美柴油市场大涨提振,低硫燃料油(LU)、燃料油主力合约今日走势偏强,本周连续四个交易日收得阳线,站上4300关口,日内收涨6.01%,创主力合约(非主连)新高。

中信建投期货观点表示,夜间欧美柴油市场紧张提振市场情绪,原油震荡走高刷新一周新高提振燃油盘面价格。近期燃料油单边价格受到成本端扰动,俄罗斯停止向波兰供应天然气导致的地缘政治升温。短期内地缘冲突的不确定性仍将继续扰动高硫燃料油供应端,我们预计在欧美对俄罗斯能源出口制裁放松前,夏季来临中东和南亚地区的发电需求有带动高硫燃料油季节性回暖的预期,如果航运业需求不再受到疫情等冲击,高硫燃料油基本面偏紧格局难以逆转,仍可逢低做多。节前建议控制风险为主,未入场者建议暂且观望,前多可逢高止盈。FU上方压力参考4250-4300。

光大期货观点表示,燃油强势上攻,领涨大宗商品。聊聊背后的基本面情况,供应上,美英两国已经停止购买俄罗斯石油,欧盟正在制定第六个制裁方案,市场对供应收紧的担忧在升温。与此同时,五一假期期间会召开OPEC会议,产油国集团预计将在5月5日的会议上保持其温和增产的步伐。需求方面,一是衡量美联储加息对全球经济的影响,二是关注疫情消退的进展,二者共同影响消费预期与实际情况。库存方面,截至4月27日当周,新加坡燃料油库存环比下降17%,富查伊拉燃料油库存环比减少7%。目前燃油处于三角形调整阶段,价格逼近近期高点,向上突破的概率在增加,以偏强运行对待。

PTA主力合约:短期供应保持偏低水平,PTA利润仍然维持低位

受原油大涨影响,聚酯链整体走强,PTA主力合约期价日内节节攀升,收涨3.95%,报6368元/吨。

东海期货观点表示,现货价格小幅上升,基差走弱。目前PX利润持续修复到260美元水平,但TA利润依旧没有得到让渡,维持200以下。在4月终端负荷大概率跌至80%以下的基础上,PTA利润修复可能很低。涤丝综合亏损基本在千元以上,海宁地区负荷有所恢复,但是张家港,太仓等部分开工依旧未见探底。后续物流有所纠偏,需要关注可能的投机需求。总体来看PTA下游牵制没有结束,短期可能会有回升但是长期弱预期不变。

国投安信期货表示,国内公共卫生事件防控压力有所缓解,物流正在逐渐恢复,市场对复工复产的乐观预期下,周初涤丝产销大幅放量。PTA短期供应保持偏低水平,需求如果能继续回升,将有望提振市场,大方向依旧看原油。

铁矿石主力合约:宏观市场氛围转暖,黑色商品强势拉升

午盘宏观市场氛围转暖,股期两市同步走高,黑色系商品午后多有拉升,铁矿日内涨4.19%,报收869.5元/吨。

消息面上,中共中央政治局召开会议,会议要求,要加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间。午盘市场情绪有所回升。

对于后市基本面,美尔雅期货观点表示,铁矿日内反弹力度偏强,走势强于成材。本周铁水产量继续微增,短期内限产影响有限,但钢厂利润压力增大仍然限制了产量的回升空间,对铁矿的需求相对刚性,节前补库偏强。供给端主流矿山季度产量计划以稳产保产为主,但是上半年供给有效释放难度较大,外矿发运缓慢改善,巴西发运稳定性仍有较大考验,到港短期内还难以持续回升。港口库存下降较为顺畅,但结构矛盾上高品矿库存偏高,且由于高低品价差回落较快,钢厂配矿选择空间不大。目前铁矿以区间震荡为主,下方有一定需求支撑,但上涨驱动主要在于成材端的改善力度,做空螺矿比头寸可轻仓持有过节。

混沌天成期货观点表示,尽管近期国内到港有所回升,但由于节前钢厂补库需求较大,整体铁矿库存仍延续下降,短期矿价也呈现小幅震荡偏强的格局。不过,考虑到近期国内矿已开始复工复产,产量有所回升,海外矿山发运也进入旺季,后期铁矿供应预期趋增,而钢厂因为低利润及成材库存压力较大,短期继续增产的动能不足,生产可能维持平稳,后期产量的变动或将依赖节后的需求表现。考虑到当前国内外市场经济政策环境变动较大,节后需求可能面临较大不确定性,建议投资者节前减仓观望。

【今日期市热点及未来焦点】