- 小

- 中

- 大

- 超大

美联储即将发现,在金融市场崩溃之前,它能将金融市场挤压到什么程度。

为竭力抑制数十年来最普遍的通胀,美联储上周宣布了自2000年以来最大幅度的单次加息,同时概述了一项解除数万亿美元资产购买的计划。自2020年经济崩溃以来,这些资产购买计划让全球市场保持了充足的现金。

世界其他央行预计很快也会效仿。外媒估计,在2022年内,七国集团(G7)央行的资产负债表总额将缩减约4100亿美元。

然而,这一切都发生在近年来全球经济最不稳定的时期之一。俄乌战争以及随之而来的一系列制裁已经颠覆了商业。因疫情而中断的供应链变得更加紧张,企业受到了从劳动力到大宗商品价格飙升带来的冲击。现在的担忧是,各国央行能否在不扰乱资本流动、使经济陷入衰退的情况下,退出此前的巨量宽松政策。

分析指出,虽然目前还没有迹象显示普遍的压力,但跨资产健康状况的一些指标正接近危险区域。所有这些都表明,随着美联储撤出其前所未有的流动性措施,投资者将面临一段坎坷的旅程。以下四个主要的警示信号。

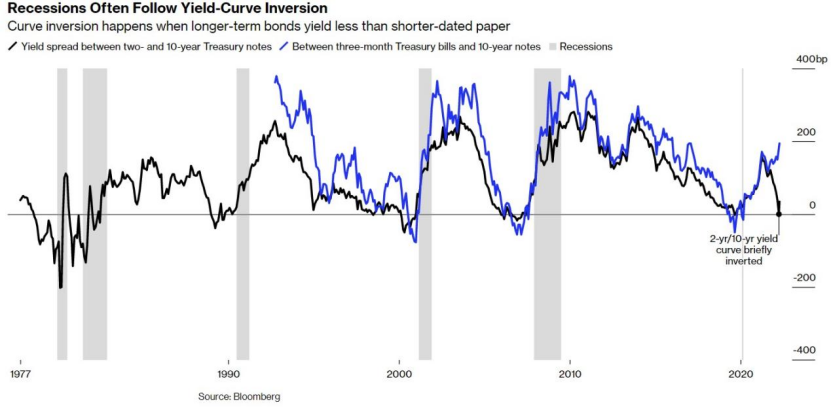

1. 倒挂的美债收益率曲线

即使美联储在疫情中疯狂购买债券扭曲了债市,美国国债收益率曲线始终是华尔街最重要的经济预测指标。

在正常时期当商业周期处于良好状态时,10年期债券的长债收益率将高于短债,因为投资者需要更多的补偿,以应对未来通胀将侵蚀回报的风险。如果相反的情况发生,即短期收益率高于长期收益率,则称为倒挂,表明央行最终将不得不降息以挽救经济增长。

虽然并非每一次收益率曲线倒挂都导致经济下滑,但如果更多期限的美债收益率曲线出现倒挂,这个信号则出奇地准确,尤其是当两条最受关注的收益率曲线同时倒挂时。自上世纪90年代初以来,每当3个月期和2年期美债的收益率均超过10年期国债的收益率时,在接下来的6至18个月内,美国经济几乎无一例外地都会出现衰退。

最近的双重倒挂发生在疫情之前,但最近收益率曲线的大幅波动让华尔街坐立不安。

在3月底和4月初,2年期和10年期美债收益率曾短暂倒挂,反映出市场对美联储积极收紧政策感到焦虑,因为它有可能通过提高货币成本引发经济衰退,从而限制消费者支出以及商业活动。

与此同时,3个月期美国国债和10年期美国国债收益率之间的利差一直在向相反的方向移动,暗示美国投资和消费前景依然健康,这给美联储实施其政策收紧计划提供了空间。

就目前而言,随着宽松货币时代的结束冲击全球市场,对收益率曲线的担忧情绪随处可见。今年以来,以科技股为主的纳指出现了数十年来最差的开局,投机性股票策略损失了数十亿美元,全球范围内的跨资产波动性大幅上升。

PGIM首席执行官大卫·亨特(David Hunt)上周警告说,债券市场的信号表明,2024年经济衰退的风险很大,Citadel的肯·格里芬(Ken Griffin)也表示,目前经济前景是自08年金融危机以来最不确定的。

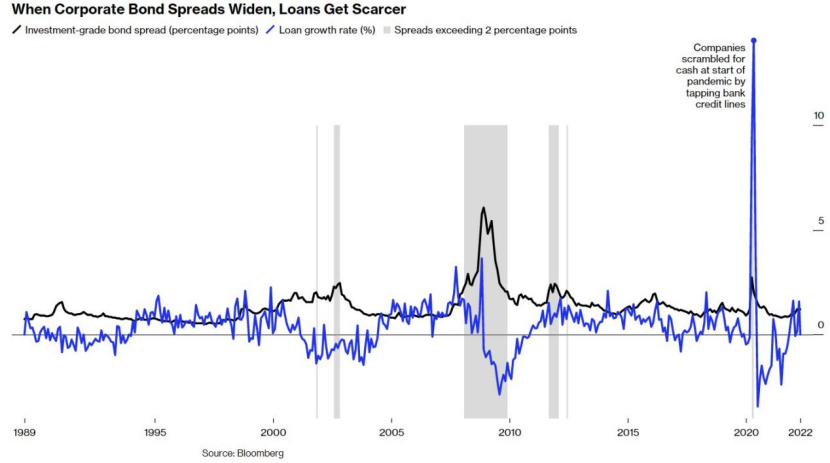

2. 信贷流动的中断

美国企业已经不能再以极低的利率借款,而这正是美联储为炙热的商业周期降温的直接作用。

但是,当借贷成本飙升得太厉害、太快时,企业信贷的流动可能会受到干扰,甚至完全受阻。在极端情况下,即使是健康的公司也可能会失去融资渠道从而造成经济浩劫。最近一次发生在疫情期间,当时迫使美联储采取前所未有的宽松行动来维持美国企业的生存。

美国投资级公司债与国债之间的收益率之差是最广泛关注的信用指标,目前这一利差已经从2021年6月的0.8个百分点上升到1.35个百分点,表明借款成本上升,但仍然低于压力的一个关键门槛——1.5个百分点。

通常来说,当利差超过1.5个百分点时,就会发出信贷市场可能失灵的警告信号,使借贷变得更加困难。在全球金融危机后的动荡年份和疫情期间,这一指标曾突破2个百分点,可见其是一个可靠的危险信号。

数据显示,当投资级信贷息差接近并超过2个百分点时,商业银行的工商业贷款增长几乎总是会随之收缩。自1989年以来,这种情况出现过6次。

例如,在2008年1月,投资级企业的借贷利差5年多来第一次飙升到2个百分点以上,此后在这一水平之上维持了近两年,随后出现了工商业贷款规模的长期放缓。从2008年11月开始,贷款额连续两年下降,给世界经济造成了历史性的损害。

最近,在2020年3月的抛售中,信贷利差飙升至逾3.5个百分点。然而,随着美联储向金融体系注入流动性,甚至提出直接购买公司债券,有史以来最宽松的借贷条件在次年促使贷款规模达到顶峰。

如今,信贷利差重新上升,公司债务也开始变得波动。投资者和企业都将关注借贷成本是否会飙升至风险区间,从而再次扰乱信贷流动。

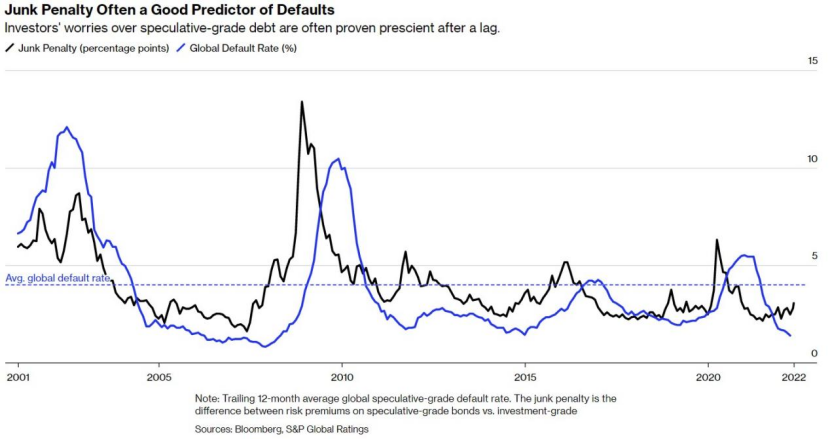

3.垃圾债风险溢价

在疫情期间,美联储和其他央行采取措施,让资产负债表状况不佳的借款人获得了喘息的机会。在两年的大部分时间里,信贷成本低,违约几乎不存在。但随着利率上升,流动性盛宴正迅速结束——今年新发行的投机性债券发行量降至2009年以来的最低水平。

举例来说,Carvana Co.最近发行的债券难以吸引投资者,这家二手车公司最终支付了10.25%的高收益率以及破产保护条款,类似的案例比比皆是。

投资者密切关注的一个指标是,在购买最低评级公司的债券时,相对于投资级公司的债券所需要的额外风险溢价。当这一溢价上升时,最需要融资的发行者,尤其是那些因现金流疲弱或债务负担高于收益而导致信用评级较差的发行者,借贷成本会更高,也更难获得融资。

如果那些资金储备有限、债务即将到期的公司无法进入一级市场,那么违约和破产的可能性就更大。

根据外媒汇编的数据,在疫情后的大部分时间里,全球垃圾级公司的借款利率并不比一些最大的公司高多少(在信贷条件是有史以来最宽松的2021年平均仅高出2.4个百分点)。这使得企业破产的情况非常罕见。但目前情况已经开始转变。垃圾债的风险溢价上周攀升至3个百分点以上。虽然这低于约4个百分点的历史平均水平,但流动性收紧的速度可能很快会给最脆弱的公司带来麻烦。

数据显示,自2000年以来,当风险溢价攀升至5个百分点以上,并在较长一段时间内保持在这一水平之上时,违约率几乎总是高于历史标准。

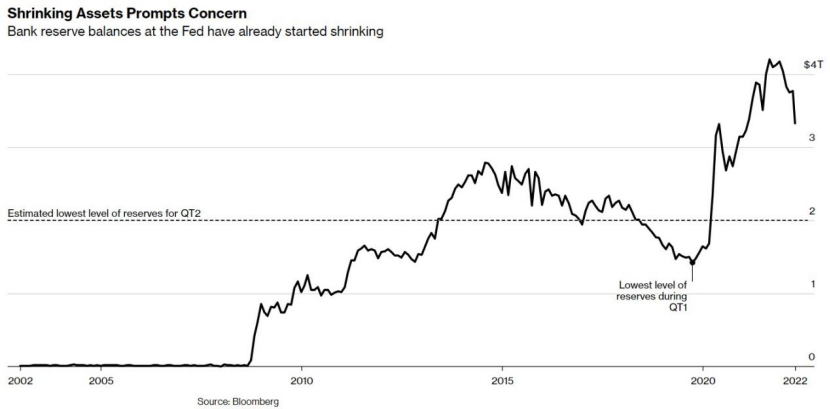

4. 短期货币市场崩溃

美联储在疫情期间的大规模经济刺激计划导致金融系统流动性过剩,银行以储备金的形式获得了创纪录的现金。现在,随着美联储开始削减其近9万亿美元的资产负债表,华尔街对由此导致的金融管道堵塞保持高度警惕。

当美联储开始通过不续购到期证券来缩减资产持有量时,将会有更多的国债和抵押贷款债券在私营部门寻找买家。银行系统中持有的准备金数量将会下降。

没有人知道这一切最终将如何收场。但上一次美联储实施量化紧缩后,2019年底糟糕的事情发生了。银行的准备金急剧下降,导致作为短期融资市场的基石的回购利率出现破坏性的飙升,最终造成了流动性问题,迫使央行干预融资市场。

此后,美联储实施了其他工具来帮助降低这些流动性风险,但世事难料。大约两年半前,储蓄机构在美联储持有的总准备金降至1.4万亿美元左右。尽管当时银行认为7000亿美元是最低的门槛,但这仍足以引发隔夜贷款的流动性问题。

巴克莱银行估计,这一次的临界点在2万亿美元左右(目前为3.3万亿美元)。但由于所有这些都是猜测,并没有什么历史先例,因此在外汇储备达到这一水平之前,它将成为风险观察人士关注的一个关键问题。

总而言之,随着美联储不再向市场提供流动性,从债券、信贷到货币市场等多个领域的金融状况都将出现破坏性紧缩,全球交易员应该为此做好准备。

古根海姆集团(Guggenheim Partners)首席投资官斯科特·迈纳德(Scott Minerd)在洛杉矶举行的米尔肯研究所全球会议上表示:

“历史上,我们从未能在不引发衰退的情况下将通胀率降低超过2个百分点。我认为,美联储真的很难实现软着陆。”