- 小

- 中

- 大

- 超大

本文来自光大期货,作者光期有色研究团队

一、工业硅——新兴产业之源

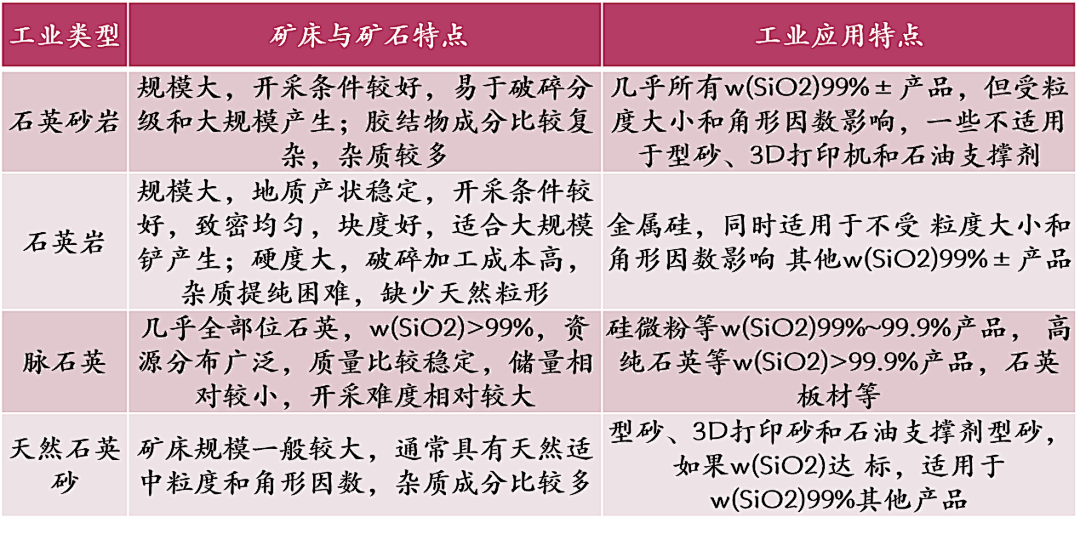

金属硅又称工业硅,生产流程分为选矿、材料石以及冶炼三大部分。其中选矿和采石是整个冶炼过程中基础也是最重要的一部分,硅石纯度质量将直接影响成品工业硅质量,对于考察合适矿床以及开采精度矿石提出一定要求。

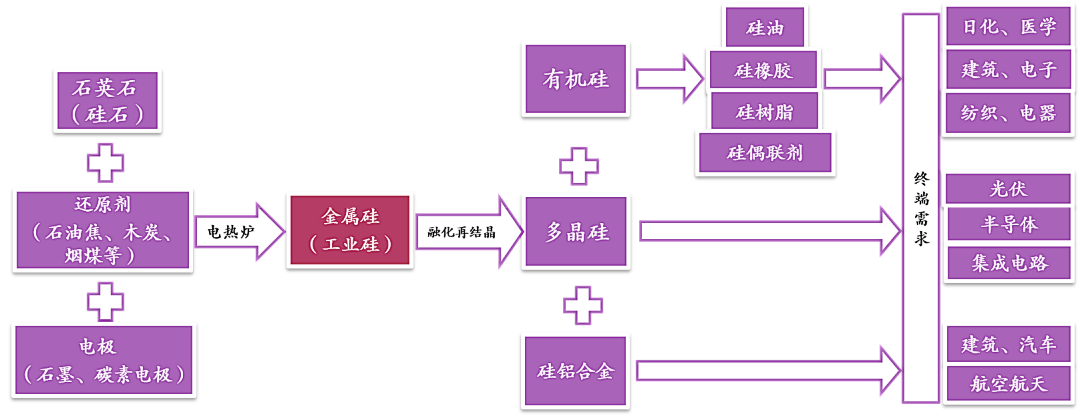

图表1:工业硅产业链概况

图表2:硅石工业特点及应用特点

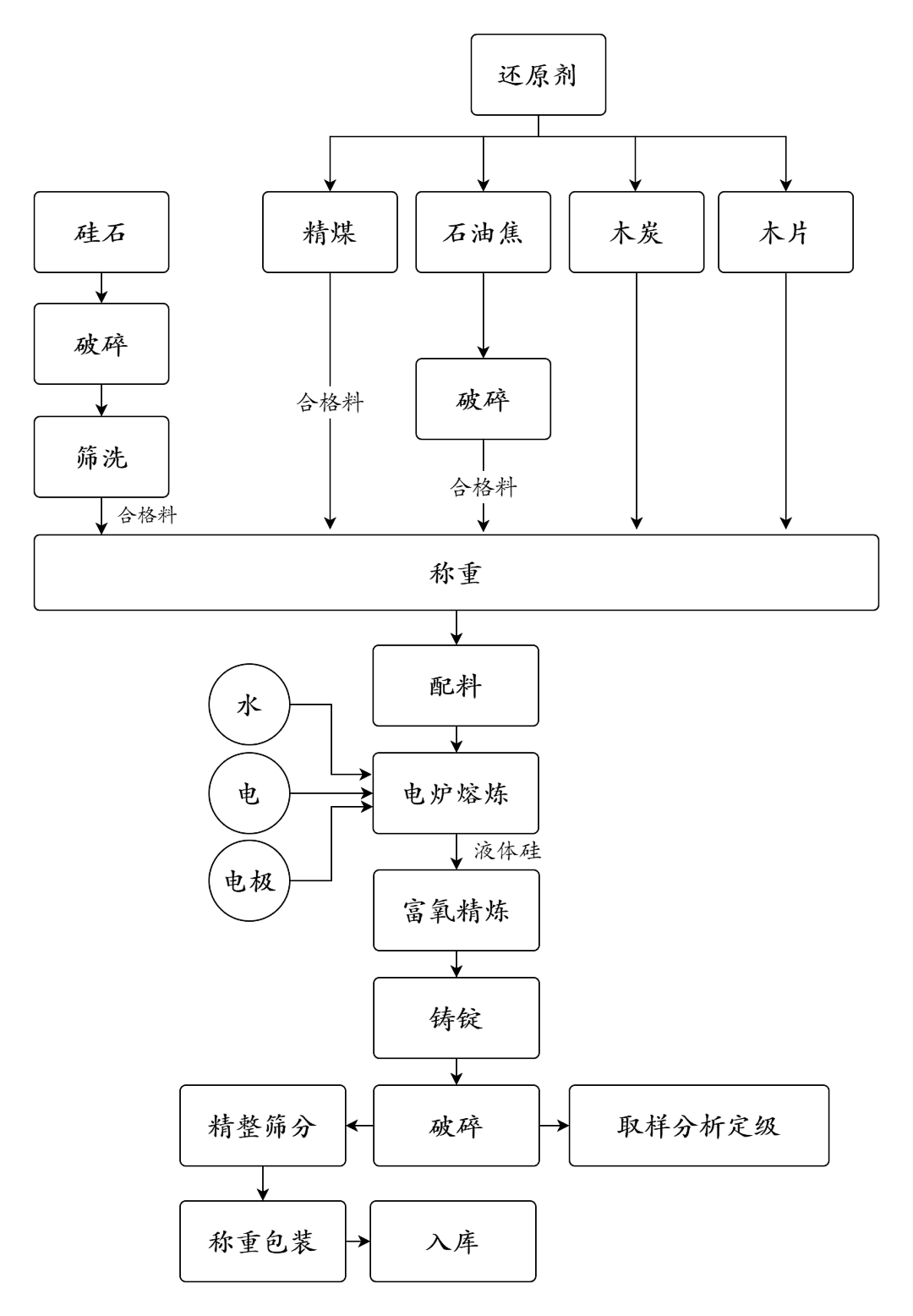

工业硅冶炼部分的主要原料为经碾碎后的硅石SiO2和碳质还原剂C(主要成分为精煤、石油焦、木炭、木片等)两种原料,在电热炉中由碳还原二氧化硅而制得(还原反应式:SiO2+2C→Si+2CO),其中生产1吨工业硅需消耗2.7-3吨硅石,2-2.5吨左右的还原剂以及0.08-0.13吨电极。粗炼得到的液体硅经精炼、铸锭、冷却以及破碎包装后的成品即为我们所称的工业硅。

图表3:工业硅生产工艺流程

我国按工业硅所含的铁、铝、钙三种主要杂质的含量分为553、441、411、421、3303、3305、2202、2502、1501、1101等牌号,以Si5530为例,其含义为硅含量≥98.7%、铁含量≤0.50%、铝含量≤ 0.50%、钙含量≤0.30%。

图表4:工业硅牌号

在应用方面,Si4210需求量最大,Si5530应用最广泛。

1、铝合金:使用553#工业硅、441#、3303#,等外硅,对钙含量要求较高。

2、有机硅:使用421#、411#、521#等,对铝含量要求较高,一般在0.2%以下。

3、多晶硅:本质上是硅的提纯,对于牌号没有严格的界限要求。由最开始使用421#、411#,演变成以421#为主,521#、441#、553#、99硅为辅。

下游应用上将工业硅划分为冶金极和化学级两类,化学级用途是作为生产有机硅、多晶硅、以及少量耐火材料的起始原料,冶金级即为如铝合金为主的非铁基合金添加剂。工业硅下游需求分布整体呈4:3:3的三足鼎立之势,2021年下游消耗工业硅消费占比为有机硅37%,铝合金27%,多晶硅26%。产业的终端应用涉及建筑、电力、电子电器、汽车、航空航天等各个国民经济基础领域。

二、多晶硅——高速发展

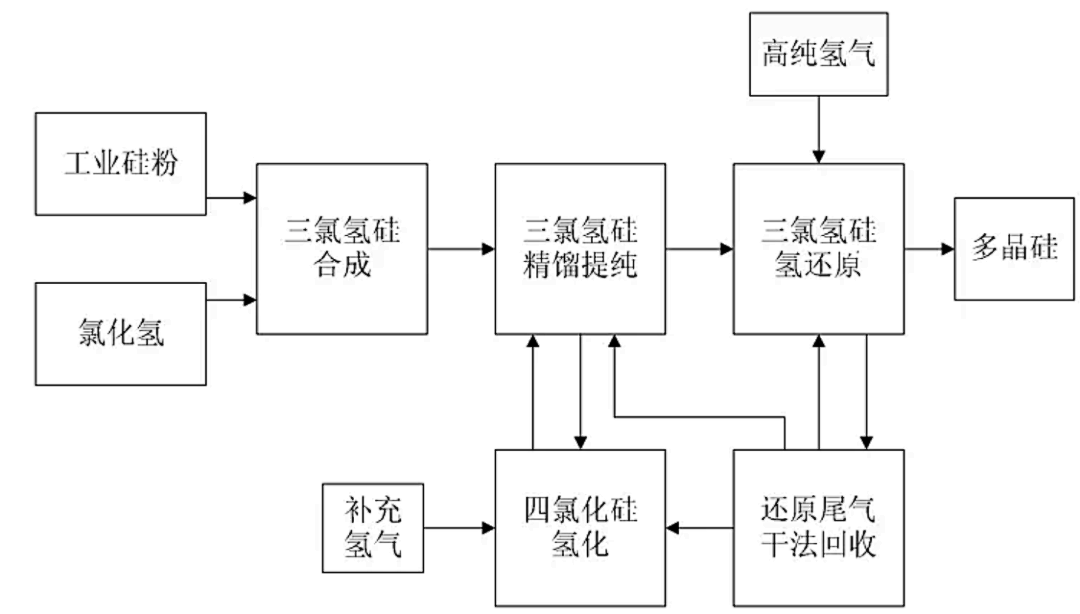

多晶硅本质上是硅的提纯,原料工业硅的规格没有严格的界限要求,生产工艺以工业硅和氯化氢为原料,还原生成多晶硅;收集生成三氯氢硅、提纯三氯氢硅和生成多晶硅过程产生的尾气,加压和冷却所述尾气,以便使所述三氯氢硅和四氯化硅变为液态而所述氢气、氯化氢、二氯二氢硅保持为气态,并进行气液分离。当前多晶硅原料以化学级工业硅为主,但随着生产工艺的进步和成本控制的需要,部分冶金级工业硅逐渐成为多晶硅产业的主流消费规格,成为国家重点鼓励发展的产品和产业。

图表5:多晶硅生产工艺流程

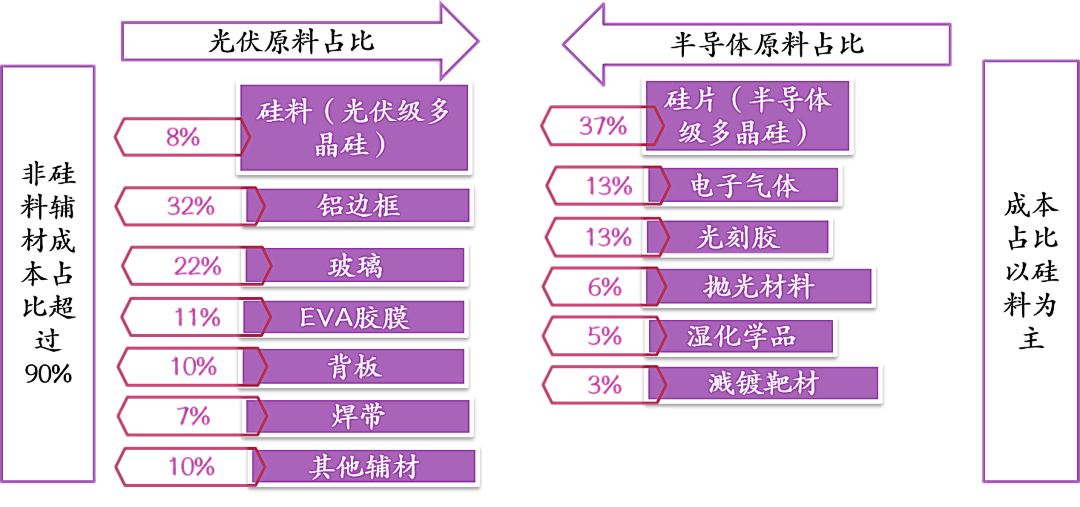

作为制备单晶硅的原料,近5年国内光伏硅料需求占据多晶硅总需求的31.4%-59.5%,其余电子级多晶硅主要用于半导体芯片生产。光伏硅片分单晶和多晶两种类型,多晶占比达到60%,而半导体芯片为了保证硅片各个位置电学特性统一性,全部使用单晶硅。两者对于多晶硅需求最大的区别在于对原料纯度要求,其中光伏生产所需的多晶硅规格(99.9999999%,7个9纯度),高温去除氧后的半导体级多晶硅规格要求更为严苛(99.999999999%,11个9纯度)。

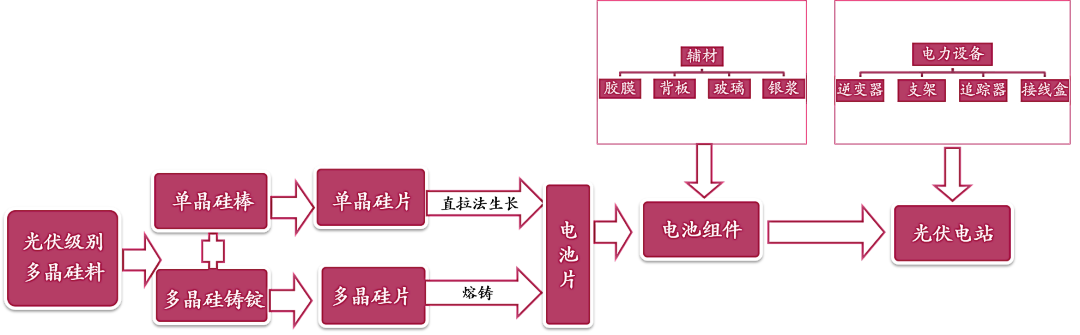

图表6:光伏生产工艺流程

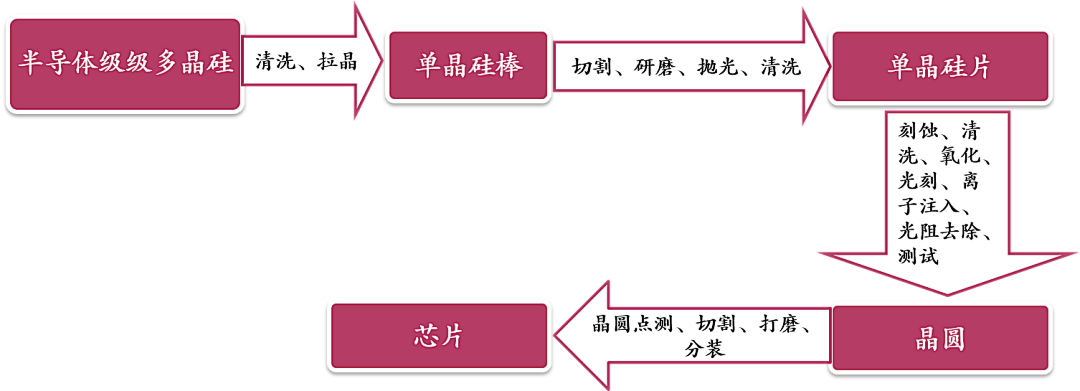

图表7:半导体生产工艺流程

两者硅片制作工艺大体较为相近,但光伏来说流程相对简单;半导体成片芯片将用于信息产业板块中集成电路、分立器件、光电器件和传感器组成部分,最终实现运算和记忆两大功能,因此对于成片精细度更为严苛。

以光伏单晶硅电池片为例,大体流程为先将多晶硅料磨圆、拉晶、抛光得到单晶硅棒,通过酸洗去除表面杂质,再由切割机切片得到单晶硅片。最后将单晶硅片用超声波清洗,最后监测,比如表面光滑度,电阻率等等参数;半导体芯片先将高纯度多晶硅块敲小,放进由石英锅炉里加热熔化,然后用缆线吊起小的晶种棒旋转上拉形成单晶硅晶锭。将晶锭切成1mm的圆片,经反复打磨、抛光、腐蚀、清洗等工艺形成表面像镜面一样光滑的硅晶圆片,可做半导体电子器件的衬底材料同样要经过反复点测。

图表8:光伏及半导体原料构成

在碳中和长线逻辑加持下,不断助力光伏等清洁能源成为当下高景气产业,未来也将顺时代潮流一道迎来蓬勃发展前景,为工业硅需求贡献持久性的高增速。

三、有机硅——重要基石

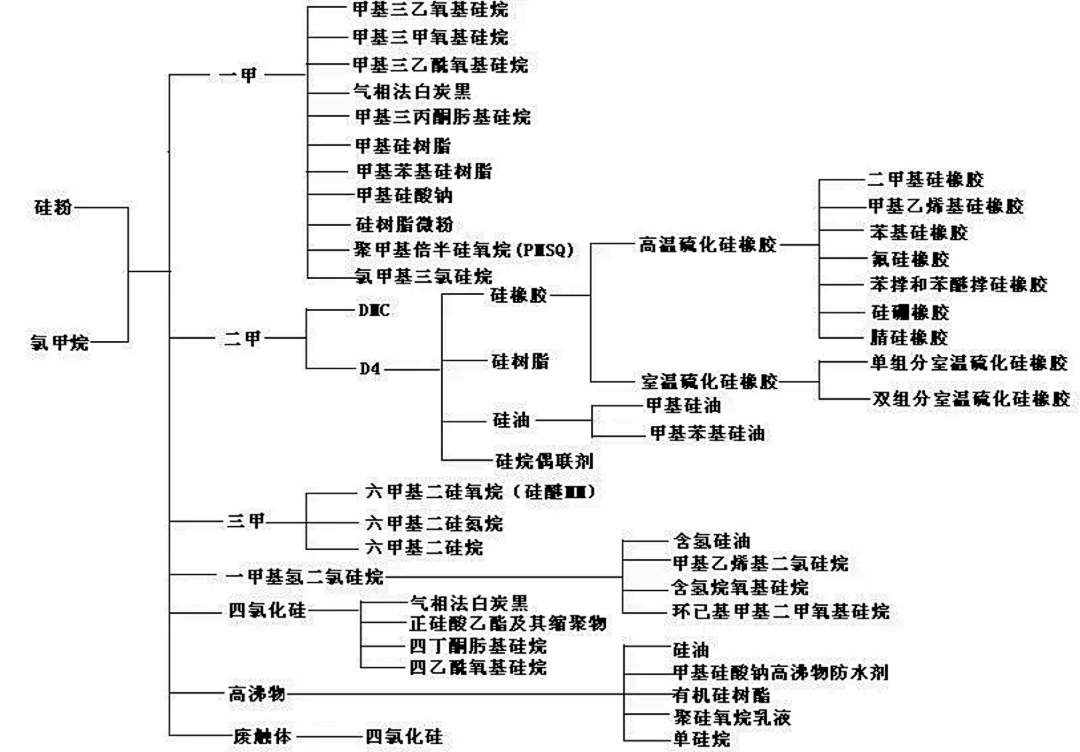

有机硅因其优异的综合性能覆盖8000多个应用领域,有着“工业味精”的称誉,是工业硅下游需求占比最大的板块。通过将工业硅粉与甲烷气体混合反应,生成有机硅单体,再加工成硅橡胶、硅油、硅树脂来生产其余化工品,广泛应用在建筑、汽车、纺织、医疗、电子等各个领域。

图表9:有机硅生产工艺流程

硅铝合金的生产工艺较为简单,90%以上原料为铝,其他微量元素金属元素为添加剂,如铝硅合金、铝硅铜合金、铝硅镁合金等通过加入工业硅来提高金属流动性及韧性和耐腐蚀性。因此产成品可用作汽车、航天、船舶等零部件。

四、产业企业分布

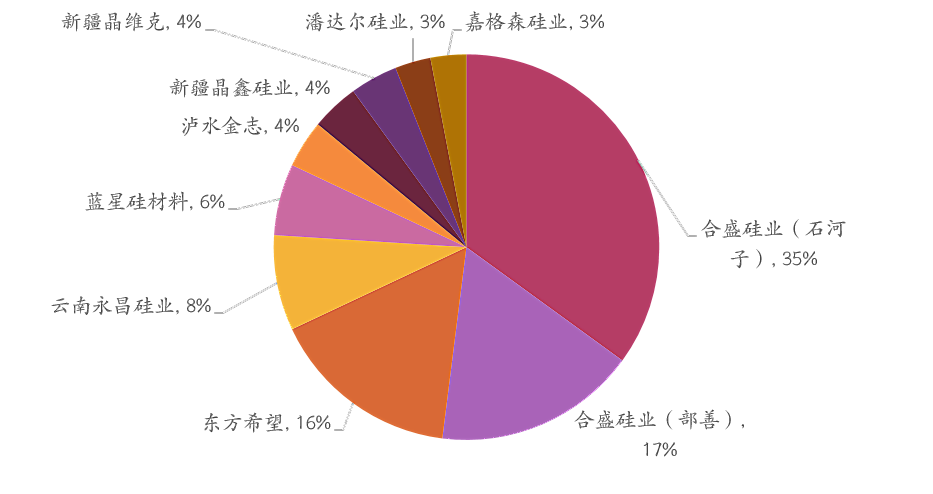

当前中国主导全球工业硅供应格局,2021年中国产能高占比达78.96%。国内工业硅当前市场整体集中度不高,因占据较为明显的成本优势,国内工业硅生产供应量基本集中在龙头企业间,且由于市场规模较小,行业利润率长期处于低位等原因,国有资本并未广泛涉足工业硅领域,除去永昌硅业、三新硅业、国贸硅业等,大部分工业硅生产企业为民营企业。

图表10:2020年国内工业硅前10大供应企业市场分布

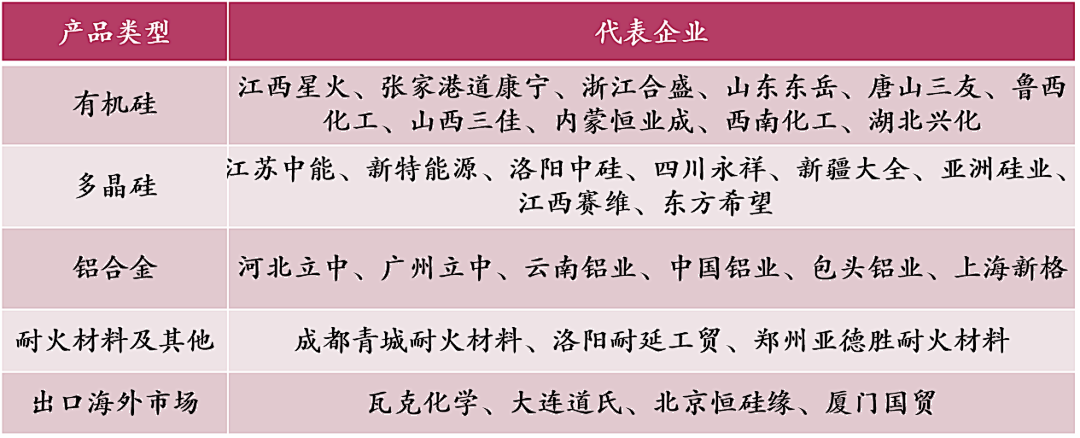

有机硅企业行业集中度较高,2020年全球耗硅量排名前五的有机硅企业共消耗96万吨工业硅,占全球有机硅耗硅量的72%。多晶硅企业大部分集中在中国,行业集中度较高。2020年,全球耗硅量前五的多晶硅企业大部分来自中国,耗硅量总计42万吨,占全球多晶硅耗硅的68%。铝合金企业数量众多,行业集中度极低。2020年,全球耗硅量前五的铝合金企业均分布于海外,耗硅量总计17万吨,仅占全球合金硅耗硅的14%。

图表11:2020年国内外下游市场代表企业市场

对于“硅能源”的理解,不应仅近局限于以多晶硅为原料的光伏产业,也包括有机硅产业链。我国石油资源稀缺,经过度开采后储量日益减少,同时伴随一系列环境污染困扰,在绿色发展的大趋势下,全球将进入“碳基时代”向“硅基时代”转型的过程,作为工业硅第一大细分产品,随着体量不断扩大,成本降低,多数有机硅材料与石油基材料类似,有望在部分领域替代石油基材料,未来也仍将承担着工业硅需求端的筑基者角色。