- 小

- 中

- 大

- 超大

本文来自光大期货研究所

经过对聚酯龙头企业2021年财务表现的分析,我们发现产业链配套更加完备的企业,抗风险能力会更强,企业盈利相对更有保障。所以近年来,聚酯行业的龙头企业均有向上游产业延伸的趋势。在原油—石脑油—PX—PTA—聚酯—织造的全产业链中,原油价格的波动、各环节的产能扩张程度、终端纺织服装消费需求、货币政策、汇率变动等因素都会影响产业链内部的利润分配。

而通过上下游一体化的产业链布局将有效锁定整个产业链的利润,同时一体化生产可以保障原料供给、增强企业的抗风险能力和盈利能力,增强企业的规模和综合实力。

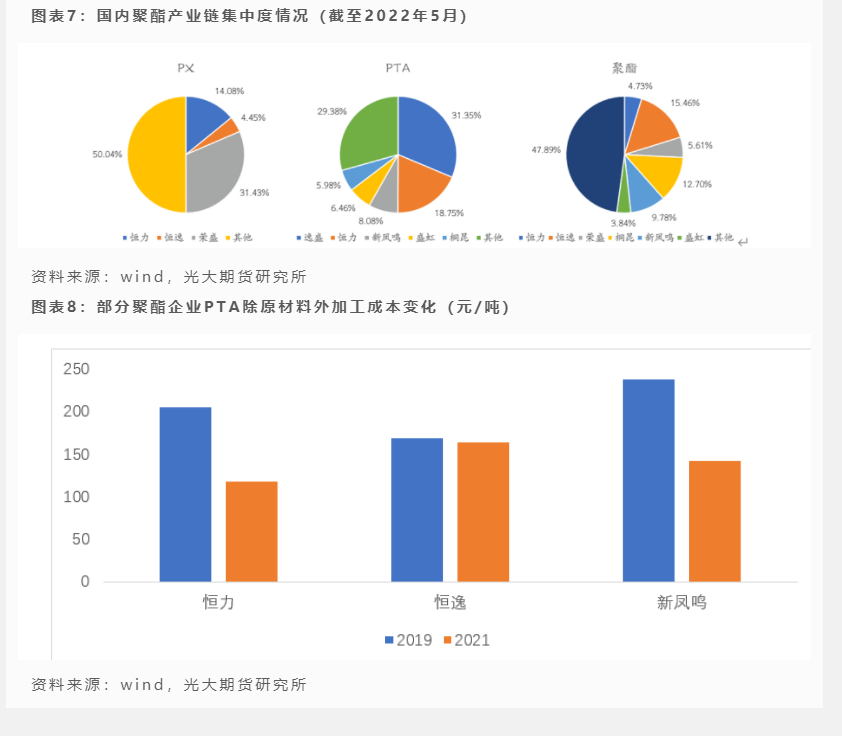

聚酯行业各环节近年来已呈现出集中度不断提高、规模化优势明显的特征。聚酯环节来看,近年来头部企业承担了绝大多数聚酯产能的投放,不断加快产能布局,市场占有率不断提升,企业话语权不断增强。恒力、恒逸、荣盛、桐昆、新凤鸣和盛虹这六大企业合计的聚酯产能占比已经超过5成。

从后期投产情况来看,头部大厂布局依旧较多。由于聚酯行业的盈利水平受原料价格特别是油价的影响较大,一些中小企业技术薄弱,产业配套不完善,抵御风险能力较弱,未来在行业发展周期过程中逐渐被淘汰、被并购将难以避免。

当前PTA行业的集中度较高,且未来仍将不断提升,恒力、恒逸、荣盛、桐昆、新凤鸣、盛虹这六家龙头企业占有我国PTA实际产能份额已在7成以上。龙头企业单套装置规模较大,生产工艺先进,物耗能耗较低,产品质量有保证,总体来看竞争力较强。

随着PTA行业产能逐步扩张,PTA龙头在产业中的话语权将继续增强。同时部分竞争力较弱的生产厂商由于生产成本较高,装置建设时间长,技术落后,不具备成本优势,未来将逐渐被淘汰。

1、聚酯龙头企业2021年度财务数据概览

近年来新冠疫情使得全球纺织服装产业链面临前所未有的困境,在需求面临大幅缩减的状态下,聚酯产业链中上游的产能扩张却仍在进行当中,使得产业链面临一定的供需错配。不过,随着疫苗接种程度加大,海外逐渐放开管控措施,全球经济逐渐复苏,带动包括纺织服装在内的消费性需求开始恢复,加上原油价格不断上涨,带动能化品种绝对价格大幅反弹,国内的聚酯龙头企业在2021年取得了相对亮眼的成绩。

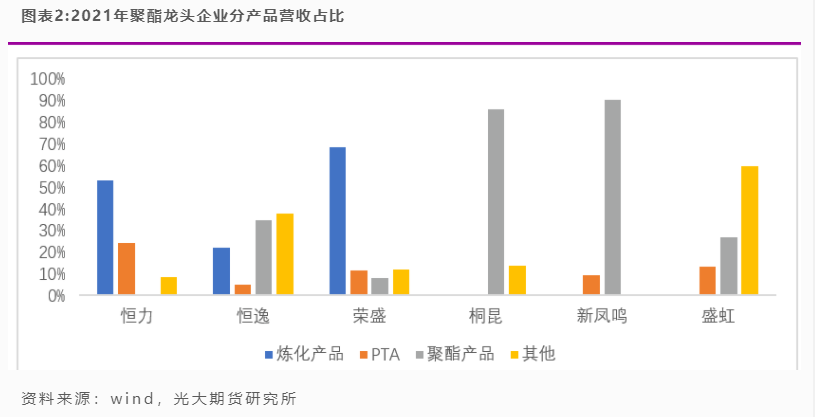

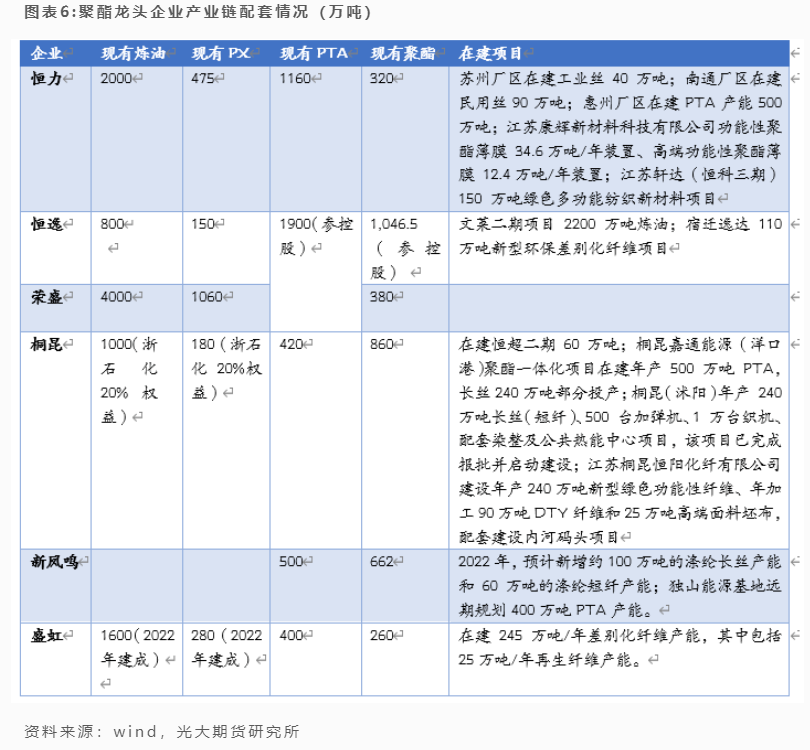

2021年,不论是从同比还是以两年平均的角度来看,6家聚酯龙头企业的营业收入同比均实现了正增长,恒力、荣盛两家实现了聚酯产业链一体化的企业增速相对较快,体现出了一体化企业良好的抗压能力。结合6家企业在石化和聚酯化纤两个行业的营收占比来看,往上游扩张尤其是有大型炼化产能支撑的行业龙头企业面对产品价格剧烈波动时,能实现全产业链的利润,而不仅仅局限于某一个环节,抗风险能力相对优秀。

2021年,随着全球疫情防控进入常态化,海外经济逐步复苏,纺织服装需求回暖,2021年聚酯龙头企业的盈利空间迎来了比较明显的提升。同时,上游原材料价格整体呈上升趋势,聚酯企业产品售价也随之跟涨,在中上游扩张程度整体大于聚酯端的情况下,聚酯与原材料价差走扩,也使得龙头企业盈利能力有了明显提高。

2020年,受新冠疫情影响,部分聚酯龙头企业营运指标有所恶化,营业周期(存货周转天数加应收账款周转天数)相对较高。一方面疫情期间防控措施较为严格,社交隔离程度较大,导致企业产品销售不畅,存货去化缓慢;令一方面聚酯下游客户资金周转困难,导致聚酯企业销售回款难、回款慢。2021年,随着疫情防控进入常态化,企业运营基本回归正常,大多数营运指标较2020年有了明显改善。

偿债能力来看,2020与2021年聚酯龙头企业资产负债率、流动比率、速动比率等指标整体保持稳定。从现金流量指标的角度来看,实现了产业链一体化的恒力与荣盛,其现金流状况较好,且两家企业经营活动产生的现金流量净额占营业收入的比例也相对较高。因此实现了产业链一体化的企业,其稳健经营的能力相对更强。

2、聚酯产业链一体化、集中化是大势所趋

经过对聚酯龙头企业财务表现的分析,我们可以看出产业链配套更加完备的企业,抗风险能力会更强,企业盈利相对更有保障。所以近年来,聚酯行业的龙头企业均有向上游产业延伸的趋势,如恒力炼化2000万吨/年炼化一体化项目、桐昆股份和荣盛石化入股石化4000万吨/年炼化一体化项目、恒逸石化文莱PMB石油化工项目,产业链一体化是聚酯企业未来发展的大势所趋。

在原油—石脑油—PX—PTA—聚酯—织造的全产业链中,原油价格的波动、各环节的产能扩张程度、终端纺织服装消费需求、货币政策、汇率变动等因素都会影响产业链内部的利润分配。而通过上下游一体化的产业链布局将有效锁定整个产业链的利润,同时一体化生产可以保障原料供给、增强企业的抗风险能力和盈利能力,增强企业的规模和综合实力。

目前来看,聚酯产业链配套较为完整的是恒力、荣盛和恒逸,桐昆、新凤鸣在PTA和聚酯端的新增规模较大,盛虹的炼化一体化项目也在逐步跟进当中。未来聚酯龙头企业全产业链配套不断完善,企业竞争力不断提升。

此外,聚酯行业各环节近年来已呈现出集中度不断提高、规模化优势明显的特征。聚酯环节来看,近年来头部企业承担了绝大多数聚酯产能的投放,不断加快产能布局,市场占有率不断提升,当前六大聚酯龙头企业聚酯产能占比已超过5成,企业话语权不断增强。

从后期投产情况来看,头部大厂布局依旧较多。由于聚酯行业的盈利水平受原料价格特别是油价的影响较大,一些中小企业技术薄弱,产业配套不完善,抵御风险能力较弱,未来在行业发展周期过程中逐渐被淘汰、被并购将难以避免。

PTA方面,当前PTA行业的集中度较高,且未来仍将不断提升,恒力、恒逸、荣盛、桐昆、新凤鸣、盛虹这六家龙头企业占有我国PTA实际产能份额已在7成以上。龙头企业单套装置规模较大,生产工艺先进,物耗能耗较低,产品质量有保证。

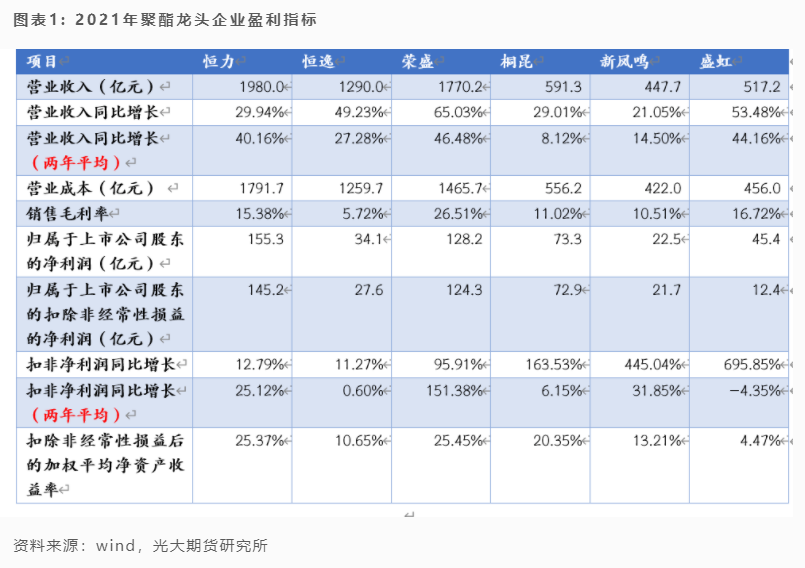

从图表8中也可以看出,龙头企业的PTA加工成本也在不断下移。伴随着 PTA 生产技术的不断发展,PTA 生产成本之间的差异化日趋放大,PTA的生产成本主要包括原辅料成本(PX、醋酸、催化剂等)、动力成本(电力、蒸汽、工业水等)、车间成本(人工及维修费用等)、财务费用(折旧、财务、管理费用等)以及销售费用、包装费等杂费。

对老装置来说,建成后大部分装置不断技改降本增效,折旧这一项基本已经摊平,但对比新装置的劣势仍然明显,新装置在原辅料能耗比以及动力成本上的优势是老装置无法比拟的。因此未来不具备成本优势的老装置或将逐渐被淘汰。