- 小

- 中

- 大

- 超大

本文来自国投安信期货研究院 ,作者为关迪

当地时间 5 月 13 日,印度对外贸易总局发布一项针对小麦出口政策的修订, 称将禁止国内小麦出口并立即执行,已被签发了不可撤销信用证的货物仍将被允许出口。

出台此项政策的直接原因是印度冬小麦在今年 3-5 月的收获期内持续遭遇高温天气,当地政府预计小麦年产量将从前期预估的 111.32 百万吨下调至 105 百万吨,出口禁令反映了印度政府对于粮食安全的担忧。

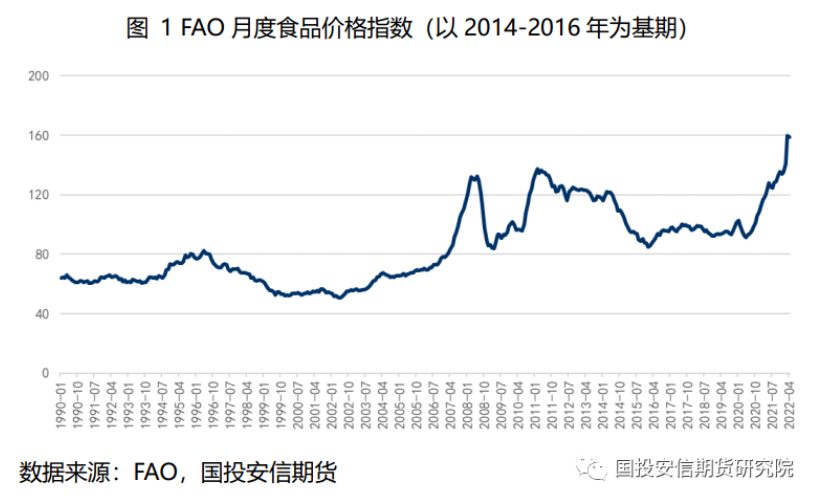

另一方面,在国际油价和粮价高企背景下,印度国内通胀水平日趋严重,在今年四月 CPI 达到近 8 年的高点,粮食价格上涨也是推动印度通胀水平攀升的主要原因之一。

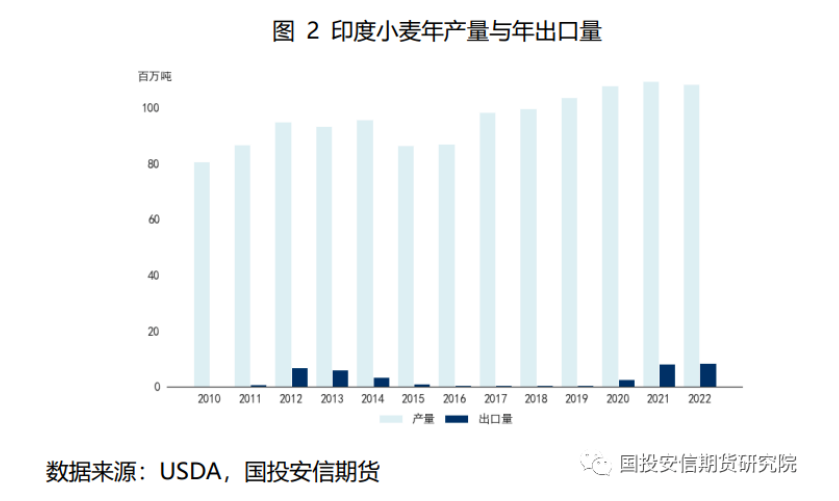

根据 USDA5 月发布的供需报告数据,印度作为小麦的产量大国,其自身也是消费大国,出口量占其总产量的比例并不高。2015 至 2019 年期间,印度出口的小麦数量年均不到百万吨,自 2020 年才开始有所增加。2022/23 年度印度的出口量预计为 850 万吨,约占全球小麦出口总量的 4.1%。

自印度 2020 年开始增加小麦出口后,其期末库存也开始同步下降,若按照 2022/23 年继续出口 850 万吨的水平,那么印度小麦的期末库存预计将下降至约 1640 万吨,为近 5 年最低。

自今年 2 月以来,由于俄乌冲突导致乌克兰小麦减产和出口量骤降,全球小麦供应偏紧的现实成为国际粮价不断攀升的重要支撑。小麦主要进口国埃及、土耳其开始转向从印度进口小麦,印度小麦出口在一定程度上缓解了国际小麦市场的紧张情绪。因此,此次禁止其小麦出口的政策对于国际小麦市场无疑是一次意外的冲击。

虽然该政策“允许对粮食安全有需求的国家在其政府提出要求并且得到印度政府许可的情况下进行出口”,但在当前国际粮食供应偏紧的紧张氛围下,印度实行贸易保护措施难免再次引发市场对于未来供给的担忧。

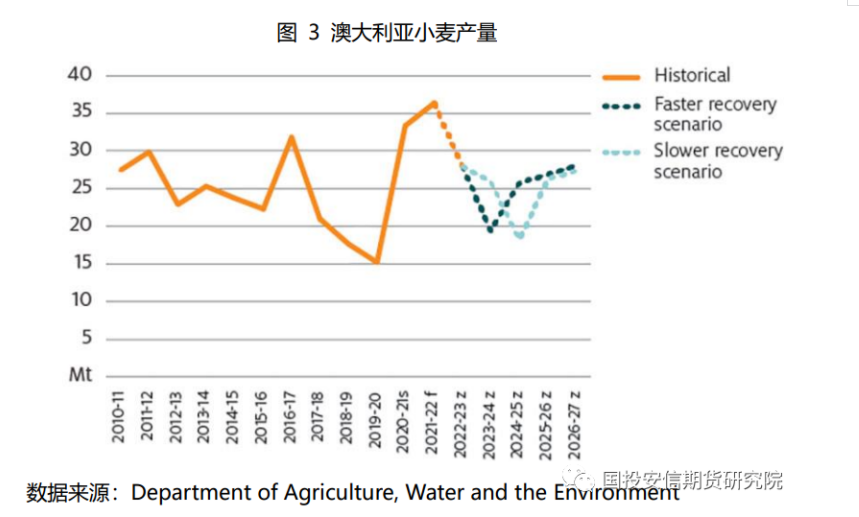

国际上看,美国作物天气情况不容乐观,硬红冬麦生长期持续处于干旱环境中,根据 USDA 报告显示 2022 年美国冬小麦总产量和去年比预计下降 8%。澳大利亚小麦在经过两年的丰产之后,土壤肥力下降,且逢国际化肥价格上涨,因此在轮作中小麦竞争力显弱。根据澳大利亚政府相关报告,2022/23 年度小麦的种植面积预计下降 4%,而产量预计最快或从 2024/25 年度开始恢复,但仍会低于平均水平。

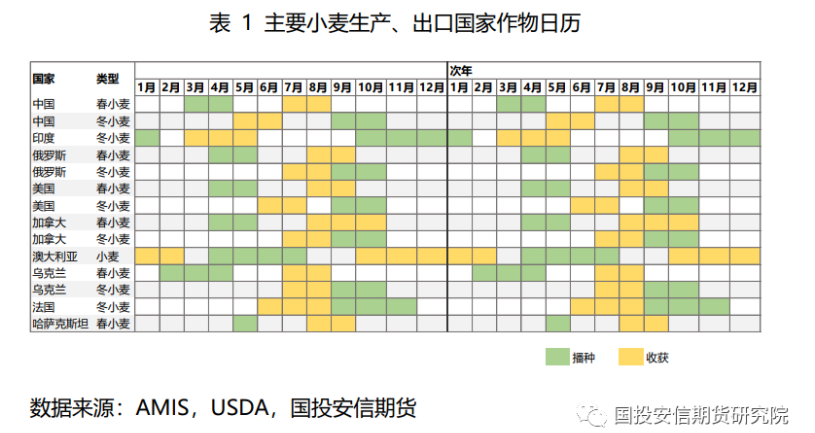

未来 6-8 月是北半球国家较集中的小麦收获期,后续需继续关注天气情况, 以及国际地缘政治的影响。