- 小

- 中

- 大

- 超大

【今日期市盘面概况】

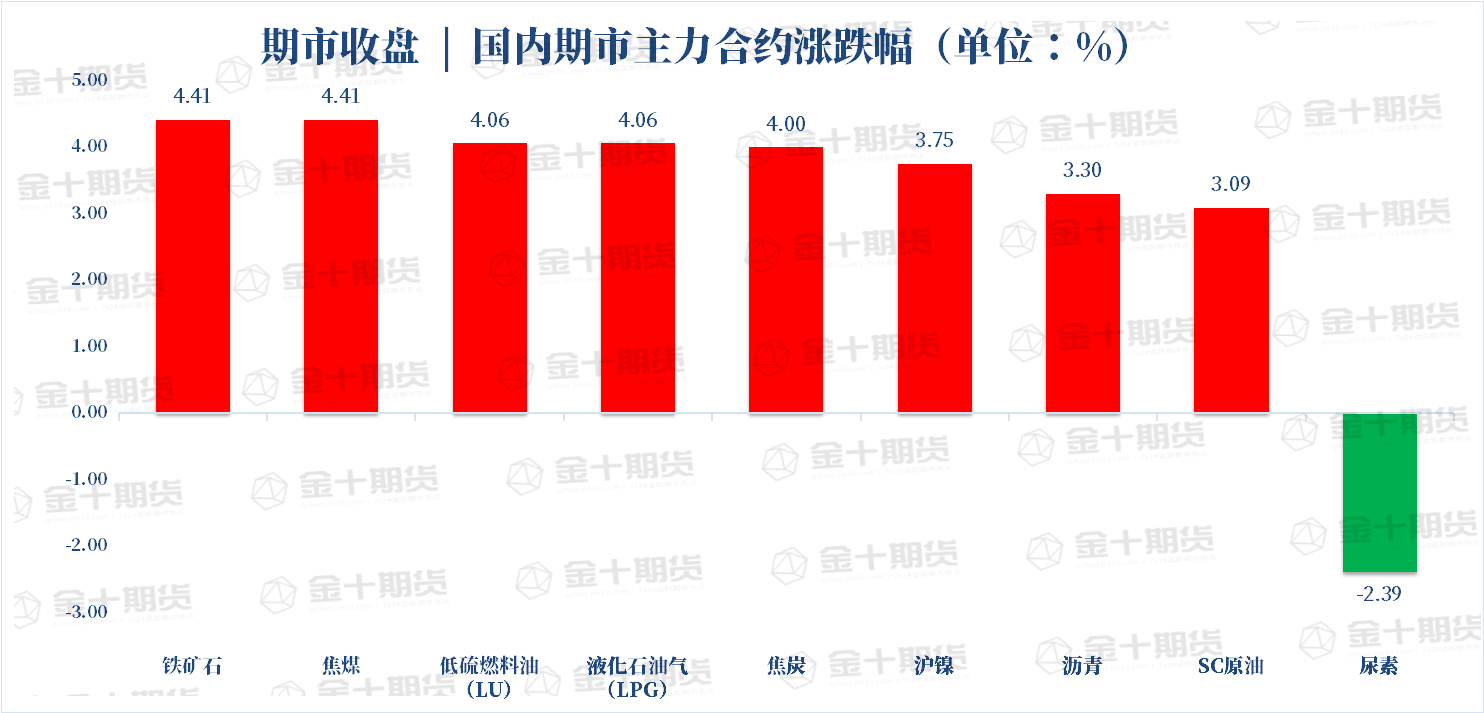

午盘收盘,国内期货主力合约涨多跌少。铁矿、低硫燃料油(LU)、焦煤、液化石油气(LPG)涨超4%,焦炭、沪镍、沥青、SC原油涨超3%;跌幅方面,尿素跌超2%,花生、苹果、鸡蛋、红枣跌超1%。

【今日热门品种】

焦炭主力合约:下游钢厂开工高位,焦炭刚需稳步增加

焦炭四轮提降落地,焦化企业亏损加剧,今日焦炭期货大幅反弹,日内收涨4%,报3351.5元/吨。

光大期货观点表示,现货价格偏弱运行,焦炭市场全面落实第四轮降价,累计降幅达800元/吨,日照港准一级冶金焦主流现货价格3300元/吨左右,下降50元/吨。焦企生产积极性一般,正常开工,焦炭库存保持低位运行,焦炭价格四轮下调,焦企利润已全面亏损。下游钢厂开工高位,焦炭刚需稳步增加,日耗不断回升,但成材价格不见好转,钢厂仍控制原料库存,按需采购为主。预计短期焦炭盘面或将稳中偏弱运行。

方正中期期货观点表示,焦炭四轮提降落地,焦化企业亏损加剧,从利润的角度来看,当前焦炭现货价格短线下滑的空间有限,同时低利润将导致焦化企业开工率下降,供应端局部收缩。从铁水的产量来看,240.88万吨的铁水产量对焦炭需求有较强的支撑,焦炭短期难以出现大幅累库。短期焦炭将震荡筑底,下方120日均线附近有较强的支撑。

棕榈油主力合约:印尼棕榈油出口禁令仍在持续, 近月合约逼仓预期有所强化

印尼棕榈油出口禁令仍在持续,市场开始担心国内6月新增买船中的印尼船货无法顺利发船,供应担忧提振棕榈油价格,日内收涨2.80%,报12096元/吨。

新湖期货观点表示,今天上午,马棕盘面尚未开盘,但连棕合约增仓大涨,表现强势。9月合约一度涨超4%,6—8月合约涨幅5%左右。据悉暂无新的利多变化及消息的刺激。目前临近5月底,但印尼新DMO政策的具体数量或DMO计算方法仍未公布。这意味着印尼出口商无法申请出口许可证,出口发船无法实施,印尼棕榈油出口禁令相当于仍在持续,昨日BMD毛棕盘面已经有所反应。市场开始担心国内6月新增买船中的印尼船货无法顺利发船,国内近月合约逼仓预期有所强化。此外,隔夜CBOT大豆及国际原油的大涨,也点燃了市场做多情绪。

国投安信期货观点表示,美豆强势上行,受助于玉米大豆套利解锁以及原油市场的提振。短期看马来西亚的5月的供需表呈现供应环比下滑,而需求环比增加的预期。印尼的政策要防范国际流通这一环节减量的风险发生。产地棕榈油没有顺利看到大幅累库且能顺利投放市场之前,建议棕油单边维持逢低多配的思路。

中粮期货观点表示,印尼棕榈油出口禁令相当于仍在持续,印尼过于频繁的出口政策调整令印度感到不安。而在全球植物油供应紧张的格局下,油脂品种已维持高位运行近两年的时间,高价对需求抑制较为明显。鉴于美国农业部5月供需报告提高了美豆种植面积和单产,市场对未来预期供应增加,可能将会稀释油脂的上涨动能,注意追高风险。

沪镍主力合约:沪镍期货收涨近4%,库存低位或是支撑

延期订单逢低补库所致,国内外库存低位,沪镍日内大涨3.75%,报211080元/吨。

光大期货观点表示,基本面来看,市场对复工复产节奏产生质疑,由此也就对下游需求复苏降温,影响了镍需求提振预期。不过,市场对复工复产问题本身就存在争议,需要时间去证实或证伪,价格也会产生摇摆。另外,无论是国外还是国内库存仍在持续去库,这也是做空的软肋,因此即使镍价大家认为高估,但在价格快速走弱下也容易引起反噬。短期来看,LME镍或将在25000~30000美元/吨之间来回波动,但内外整体市场情绪波动也要考虑进来;国内一级镍品维系较高升水,价格更多跟随外盘走势,自身主导意愿并不强。

国海良时期货观点表示,近日全国稳经济大盘电视电话会议召开,市场憧憬更多的利多政策出台,基本金属板块出现集体拉涨,沪镍涨幅居前。盘面还反映了对于国内疫情好转下游开工复苏的预期。基本面来看仍然是供需双弱偏空的状态。供应端镍铁价格下跌挤压利润,铁厂挺价意愿强,预计后市印尼NPI逐步投产,镍铁供应增加。电解镍环节进口盈利窗口打开,且国内检修镍厂复工,供应5月小增。

硫酸镍环节利润仍未好转,产量增加有限。需求端受到疫情影响冲击较大,不锈钢产量环比减幅约5%,同比减少1.4%。新能源汽车增速同比趋缓,环比已经下滑。唯一支持强势的就是库存低位,系前期价格高位,延期订单逢低补库所致,持续下降存疑。沪镍加权重要压力位在218000点以上,站稳才算回到高位宽幅运行状态,否则以向下破位反抽对待。

【今日期市热点及未来焦点】