- 小

- 中

- 大

- 超大

【今日期市盘面概况】

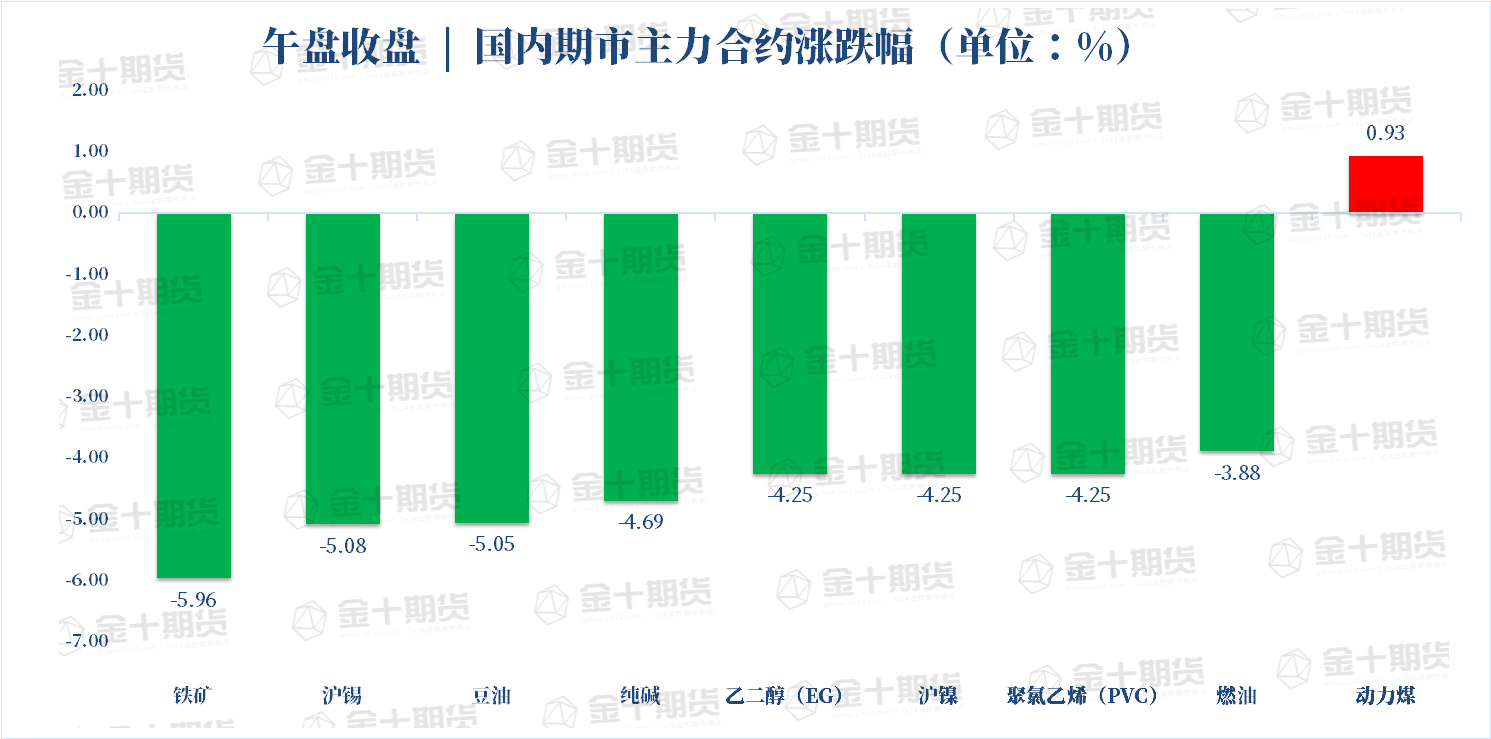

午盘收盘,国内期货主力合约几乎全部下跌。铁矿跌近6%,沪锡、豆油跌超5%,沪镍、纯碱、乙二醇(EG)、聚氯乙烯(PVC)跌超4%;涨幅方面,沪锌、沪铅小幅收涨。

【今日热门品种】

沪锡主力合约:需求低迷,锡价回归跌途

锡内外库存增加,宏观情绪整体偏空,今日沪锡期货大幅下挫,创七个多月新低,日内跌5.08%,报228390元/吨。

东海期货观点表示,供给端,云南江西冶炼厂周度开工率持稳,国内锡精矿加工费继续上调1000元/吨后,并未带动开工率走高。需求端,焊料企业开工率出现小幅超预期降低,现货市场出货疲软。下游企业订单减少致使采购意愿降低,导致上周社会库存大幅累增600多吨。沪锡合约价格进口亏损收窄,近远期合约价格基差略微扩大。价格大幅下跌刺激了部分下游企业购货情绪,成交情况持续回暖。谨慎看空。

国泰君安期货观点表示,昨日两家冶炼厂再度公布停产检修消息,根据钢联统计目前国内停产产量约影响 1.6 万吨,几近一个月总产量。我们认为目前锡价将继续维持震荡格局,但是未来锡价仍有机会走供应收缩逻辑而反弹,只不过需要等到现货成交和库存信号出现,采能为多头提供比较舒畅的进场时间。

纯碱主力合约:现货价格坚挺,继续下跌空间有限

今日纯碱主力合约延续上一日跌势,下破2700关口,连续四日走低,日内跌4.69%,报2661元/吨。

金十期货特约光大期货点评纯碱大跌:近期纯碱盘面大幅下跌,今日跌幅更是超过4%。在宏观情绪利空和玻璃延续下跌的背景下,纯碱减仓下行,部分多头离场。不过目前现货价格坚挺,基差有所扩大,下跌的空间可能较为有限。从背后的基本面角度来看,近期仍有部分企业装置减量,后期生产水平仍存回落空间,供给压力不大。需求端表现相对稳定,不过光伏玻璃方面产销维持高位,利润处于同期高位,未来仍有点火预期,利多纯碱需求。因此整体来看,纯碱需求存在向好预期,但在高利润下价格较易受到宏观情绪及黑色品种弱势的影响,若终端地产无明显起色,预计纯碱期货价格仍以弱势运行为主。

国投安信期货观点表示,目前产业链库存压力不大。目前纯碱开工86%,昆山停车已经检修,预计10天,江苏实联月底计划检修,开工负荷有望继续下降。企业订单支撑,发货顺畅,光伏后续仍有点火继续,整体看,需求刚性支撑仍在。5月纯碱出口继续好转。纯碱盘面近期大幅下跌,受宏观情绪和玻璃影响更多,目前现货价格坚挺,盘面贴水较大,我们认为继续下跌空间有限。

广发期货观点表示,近期纯碱基本面也偏弱主导,光伏市场阶段性走弱,以及中游、下游纯碱库存偏高。另外,玻璃的困局对纯碱形成压制,外围利空加速纯碱盘面近期的回调。月底光伏将点火4条产线,即便光伏线没有利润几大龙头企业依旧会点火占领市场份额,纯碱基本面依旧稳定,建议企稳低多思路对待。

铁矿主力合约:钢材减产预期逐渐增强,铁矿再度重挫

利空因素积聚,钢材减产预期逐渐增强,铁矿石期货日内一度跌超7%,创三个半月来新低 ,报收709.5元/吨。

东吴期货表示,铁矿盘面维持弱势,全球铁矿发运小幅回落,澳巴发运增加,非主流国发运回落,本期发运量3095.6万吨,环比减少86.9万吨。6月传统发运旺季,铁矿供应环比回升概率较高,加上需求悲观,预计疏港量将有明显下降,港口本周有累库压力。促使矿价下跌的主要因素是钢材需求不佳和钢厂减产压力,随着盘面大幅走弱,继续下跌需看到钢材累库和钢厂减产,目前驱动有所转弱,预计短期铁矿盘面转为震荡。

华泰期货观点表示,整体来看;在国内压产政策逐渐明朗背景下,叠加钢厂目前大范围亏损的状态,新增检修高炉不断增多,势必压制铁矿的消费。

东海期货观点表示,铁矿石现实基本面依旧较强,港口库存仍在去化中,铁水产量尚未见顶!本轮价格大幅下跌主要是粗钢压减预期下的负反馈所致。不过,目前矿石利空因素正在积聚,高成材库存压力下钢厂利润再度被挤压,部分钢厂出现小幅减产检修行为,铁水或见顶回落。同时山东、江苏相继公布粗钢压减政策,钢材减产预期逐渐增强。同时外矿发货量也在回升,按照船期推算,未来两周国内矿石到港量将进入止降回升期,且6月份进入澳洲矿山冲量阶段,所以后期矿石供应将有所改善。总的来说,后期铁矿石将进入供增需减格局。

【今日期市热点及未来焦点】