- 小

- 中

- 大

- 超大

【今日期市盘面概况】

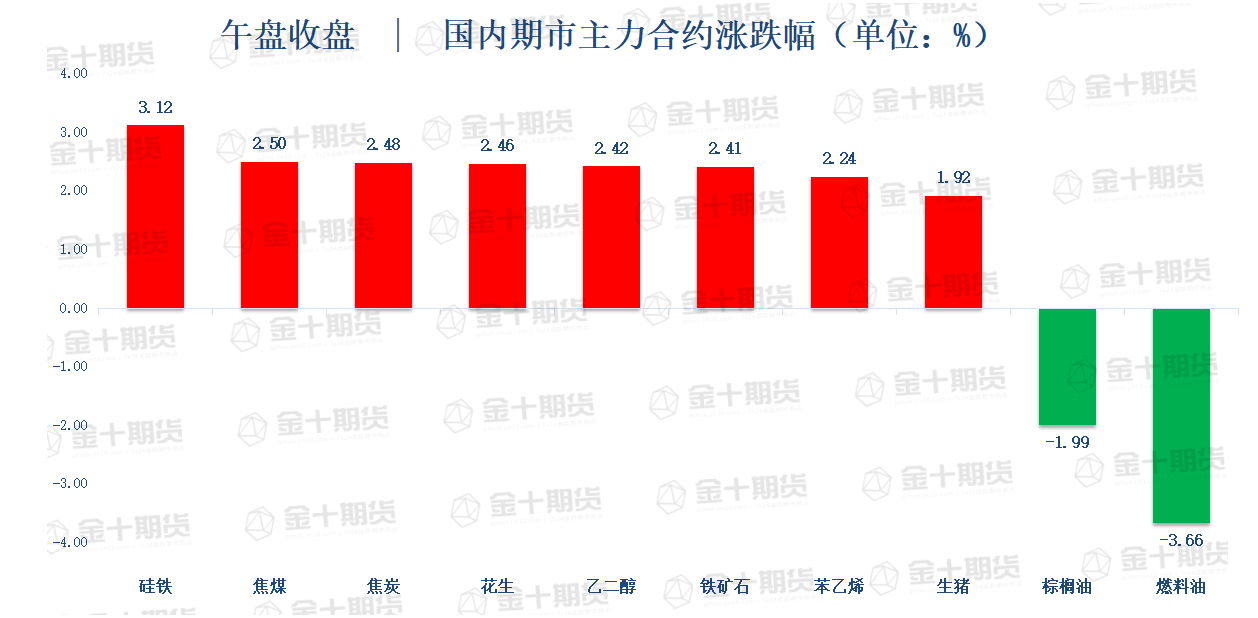

午盘收盘,国内期货主力合约大面积上涨,花生、硅铁、苯乙烯(EB)、乙二醇(EG)、铁矿石、焦炭、焦煤涨超2%,生猪、菜粕、沥青、螺纹钢涨近2%;跌幅方面,燃料油跌超3%,棕榈油跌近2%,沪镍、沪锡、不锈钢、棉花跌超1%。

【今日热门品种】

焦煤主力合约:需求走弱,预计焦煤期价上行空间有限

周三焦煤主力合约盘中一度跌超1%,午盘快速回升,最终收涨2.5%,报1987元/吨。

宝城期货表示,俄煤、蒙煤进口量不断释放,而澳煤禁令未来存在放松的可能,进口端增量预期给黑色系商品带来成本坍塌的担忧。供需角度来看,焦煤基本面边际走弱,根据钢联统计,截至7月22日,110家洗煤厂精煤日产60.32万吨,环比减0.03万吨,受下游缩减采购的影响,洗煤厂开工率继续降低。

需求端,本周样本内焦化厂焦炭日产合计103万吨,环比减5.7万吨,焦煤需求走弱的幅度更大。总之,焦煤下游企业的利润不断回落,后续在产业链利润再分配的过程中,煤价也将面临较大压力,叠加宏观氛围、商品自身基本面均存在利空驱动,预计焦煤期价上行空间有限,建议仍以反弹做空思路对待,关注海外宏观预期转变以及国内需求素服的时机。

光大期货表示,现货价格偏弱运行,临汾地区低硫主焦原煤(内灰 6S0.45G90)现汇含税 1500 元/吨;长治市场低硫瘦煤(A7S0.9G70)现汇含税 1255 元/吨。进口炼焦煤市场偏弱运行,现甘其毛都口岸蒙 5#原煤 1395 元/吨,蒙 5#精煤 1890 元/吨。据报道,印度计划在本财年进口近 7600 万吨煤炭,以弥补电厂燃料短缺,此举可能导致电价上涨 50-80 派萨。市场仍有第五轮预期,焦企亏损加剧,焦煤需求大幅缩减,预计短期焦煤盘面承压运行。

乙二醇主力合约:供应端检修计划逐渐落实,但需求仍偏弱

乙二醇主力合约夜盘疲软,午盘冲高,最终收涨2.42%,报4275元/吨。

国投安信期货表示,乙二醇跟随油价低位反弹后再度转弱,同时受煤制成本走弱影响延续弱势。内蒙古荣信40万吨乙二醇装置周末故障短停,重启延后。国内装置低负荷运行,7月底有继续下降的预期;下游经历前期一轮补库后观望情绪增加,近期主港发货量再度下滑,港口库存小幅累积,未能延续去库,多头情绪再遭打击。8月检修计划集中,供应大幅缩减预期下,乙二醇下方支撑较强,估值存在短期向上修复可能,短线不宜追空。但需求疲弱,产能过剩大格局以及油煤成本支撑不断走弱下,长线承压。

兴证期货表示,油价走弱,或限制乙二醇进一步反弹,近期装置扰动较多,装置负荷进一步下行,港口库存有所去化,对盘面存一定支撑,短期低位震荡为主。关注本周美联储议息会议。

光大期货表示,乙二醇供应端检修计划逐渐落实,7-8月乙二醇库存去化力度较大,但需求疲软之下,价格反弹力度有限,整体维持低位震荡。

燃料油主力合约:高硫仍供应过剩,但短期有来自消费端季节性增量的利好

周三燃料油主力合约震荡走低,最终收跌3.66%,报3028元/吨,领跌期市。

国泰君安期货表示,高硫的供应过剩格局短期内没有明显改善的迹象。因此整体来看,高硫仍然是油品板块最弱势的品种,而低硫未来也将因为成品油一侧传来的利空而产生一定的下行风险。而关于原油一侧的观点,我们认为尽管近期原油价格迎来一定的反弹修复,但从海外宏观经济数据以及成品油的供需表现来看,原油仍然可能发生新一轮的下跌,这将对燃料油价格产生一定的利空影响。

华泰期货表示,当前原油市场趋势仍未明朗,多空因素交织下国际油价维持高波动率,对包括燃料油在内的下游能化品带来显著扰动,因此对于FU、LU单边价格建议观望为主。从燃料油自身基本面的角度,整体维持着“低硫强、高硫弱”的格局,我们认为这一格局在今年或难以逆转。但短期来看,随着海外汽柴油溢价大幅回落,低硫燃料油的支撑因素在边际转弱,而高硫燃料油短期有来自消费端季节性增量的利好。因此从供需边际变化的角度,我们认为夏季可以考虑逢高空LU-FU的波段性机会,不宜当作大趋势来考虑。

【今日期市热点及未来焦点】