- 小

- 中

- 大

- 超大

【今日期市盘面概况】

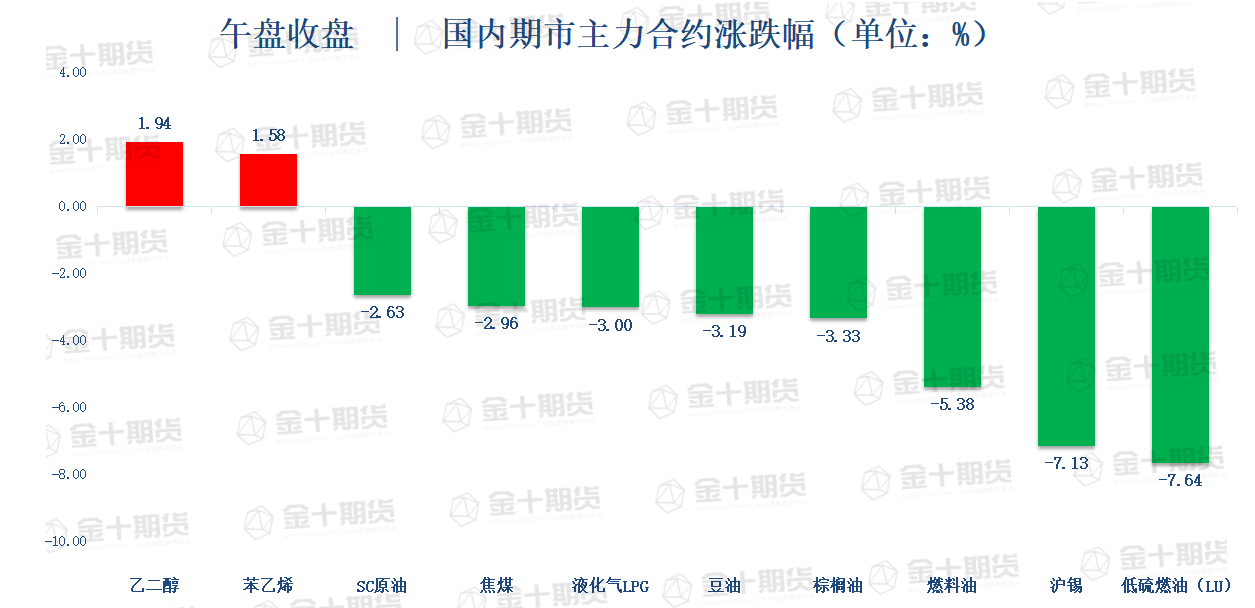

午盘收盘,国内期货主力合约大面积下跌,低硫燃油、沪锡跌超7%,燃料油跌超5%,棕榈油、豆油、液化气跌超3%;涨幅方面,乙二醇(EG)、PTA、苯乙烯(EB)涨超1%。

【今日热门品种】

SC原油主力合约:原油大幅下跌,后续关注9月5日OPEC会议结果

周四SC原油盘中跌超3%,日内收跌2.63%,报698.9元/桶。

申银万国期货表示,经济数据方面,尽管中国制造业指数有所回升,意味着经济趋于稳定,但是仍然在临界线以下。中国国家统计局发布数据显示,8月份中国制造业PMI为49.4%,较上月上升0.4个百分点。

美国单周汽油需求增加而馏分油单周需求下降,四周平均远低于去年同期水平。美国能源信息署数据显示,截止8月26日的四周,美国成品油需求总量平均每天2002.6万桶,比去年同期低6.4%。美国战略石油储备释放石油是最近油价疲软的原因之一。

另外,白宫在3月下旬宣布,计划在6个月内每天从储备中释放100万桶,总计1.8亿桶,以帮助平抑石油和汽油价格。短期关注9月5日OPEC会议结果。目前原油市场接近回调到位。

倍特期货表示,8月中下旬,欧洲能源危机越演越烈,但是相对于供应紧张预期非常强烈的天然气而言,国际原油价格涨势还是相对逊色。当前全球经济都面临减速甚至衰退的风险,但是和以往衰退周期不同,这一轮衰退是在高通胀环境下产生的,而导致高通胀的原因并非仅仅是需求层面,更多的是供应干扰。

因此,此轮经济减速或者衰退期,受到地缘政治危机(俄乌冲突)、供应链中断和资本开支萎缩等因素影响,原油价格可能下跌会相对缓慢或滞后,甚至不排除供应担忧加剧情况下的脉冲型反弹。从货币政策和经济周期来看,不支持原油价格大幅反弹,但是供应干扰支撑原油价格抗跌,交易上继续反弹抛空为主。

沪锡主力合约:后期供应增量持续释放,锡仍处于宽松格局

周四沪锡主力合约收跌7.13%,报178840元/吨,创7月18日以来新低。

国泰君安期货表示,此番大跌主因需求侧边际恢复的预期再度被打消,弱现实弱预期下锡价价格崩塌。近期需求侧利空消息不断,美国单方面提出“芯片四方联盟”,试图打压中国企业,半导体需求受到冲击,同时本较为强劲的光伏组件,因出口数量造假传言而增长预期放缓,再加之疫情扰动再起,锡价领跌有色。

此外在供给侧,近期进口窗口打开,进口锡锭因价格偏低而被下游直接采购,使得国内锡锭受到挤压而存在过剩的情况,整体基本面呈供增需减格局。短期来看,我们认为在宏观加息情绪阴霾的笼罩下,基本面偏弱的锡价将继续维持有色板块中最弱的品种,然而从下跌空间来看,由于下方成本支撑,倘若再度下跌2万元左右将使得矿山停止生产,所以我们也不看好锡价下跌幅度,建议投资者谨慎追空。

西南期货表示,锡现货交投尚可,企业逢低采购;前期因高温限电,部分炼厂限产,库存持续去库,但目前限电情况缓解,预计后期供应增量持续释放,且海外矿企二季度增量如期兑现,进口窗口打开,预计后续海外货源持续流入国内,另外消费端有所好转,下游电子和光伏订单略有增长。

综合来看锡供需均有增长,但低库存给予一定价格支撑,预计锡价将弱势反弹,但长期来看锡仍处于宽松格局,锡价核心价格区间预计将难以达到此前高度。

乙二醇(EG)主力合约:成本端走弱,为何乙二醇不跌反涨?

乙二醇主力合约日内上涨1.94%,报4152元/吨,领涨期市,创8月16日以来新高。

招商期货表示,供应端EG整体负荷提升,浙石化二期恢复,1期预计9月重启,9月供应增加,海外加拿大装置检修降负,预计9月进口低位。港口库存本周去库4.5万吨在106.8万吨,连续两周去库,整体水平仍在历史高位。需求端聚酯负荷提升,综合库存有所去化,仍处于历史高位,受下游需求期待影响下游的基本面改善,限电缓解下游开工回升库存下降,即将进入传统纺织旺季,需持续关注订单回归的持续性。

整体来看,9月EG供需改善,供应维持低位,需求回升,仍处于去库格局;估值方面,石脑油制利润亏损193美元/吨,外采乙烯制利润亏损在1335元/吨,多数煤制乙二醇工厂现金流进入亏损状态;交易维度:EG近端维持去库格局,但高库存弱需求下建议观望关注下游订单改善情况。中期来看在近期 EG01上方投产产能大,若需求改善在估值有所修复后择机做空或是更好选择。

中信期货表示,从基本面来看,8月聚酯开工率环比改善,月初以来平均开工率抬升至81.5%,比7月平均开工率高2.81个百分点;其中,涤纶长丝平均开工率上升3.4个百分点;高温天气对织造的影响在减退,江浙织机开机率、加弹开机率从低位修复。乙二醇平均开工率在46.91%,比7月平均开工率分别低5.91个百分点。原油、煤炭价格有高位回落风险,乙二醇期货价格偏弱,短期观望。

【今日期市热点及未来焦点】