- 小

- 中

- 大

- 超大

在这个酷热难耐的夏季,美国低迷的天然气库存状况令人“不寒而栗”,也预示着今年冬季美国天然气价格可能会像今年的欧洲天然气一样飙升。

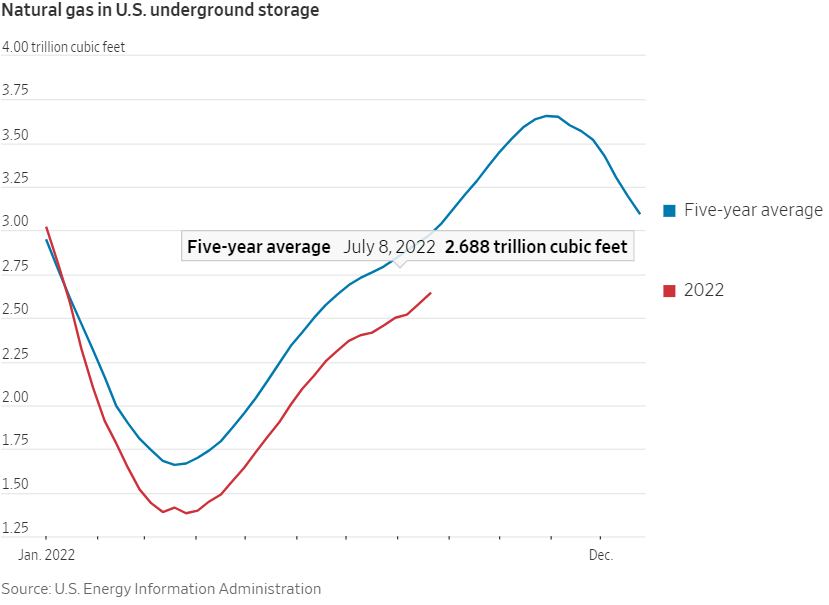

美国能源情报署(EIA)公布的8月26日当周美国天然气库存增加了610亿立方英尺。比过去五年的平均水平低11.3%,这一差距在所谓的注入季节期间(天然气库存在冬季之前逐渐增加的时期)不断扩大。眼下,长达七个月的注入季节仅剩下两个月,美国天然气价格已经回到2008年(同期美国的天然气产量比2021年减少了43%)的水平。美国天然气基准亨利港期货价格上周短暂触及10美元/百万英热后回落。在EIA天然气库存数据发布后,美国天然气期货价格小幅上涨至约9.17美元/百万英热。

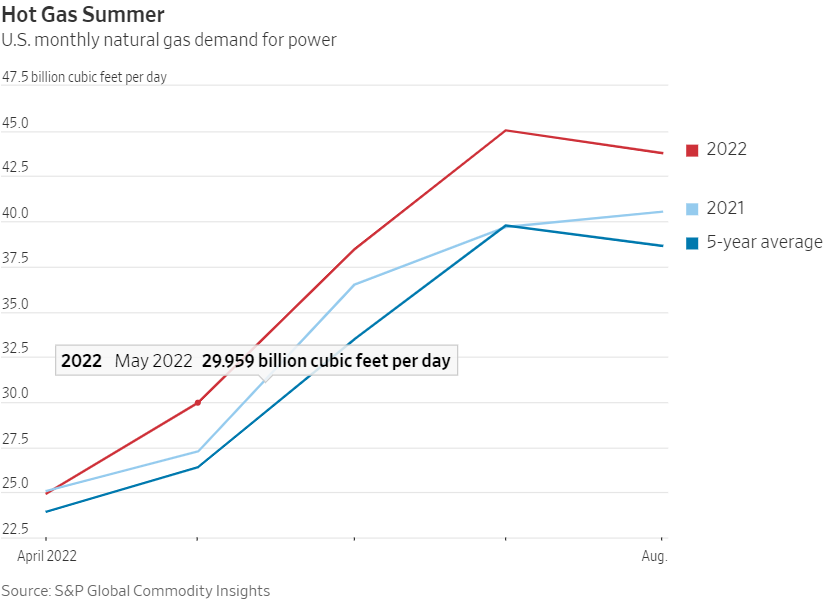

今夏,美国天然气需求增长的最大推动力是电力,约占总需求量的37%。

在欧洲面临天然气短缺的情况下,由于市场之间的关联性如此之大,美国的价格波动虽然不那么极端,但可能显得有些过头了。虽然美国是世界上最大的液化天然气出口国,但它每天向欧洲和亚洲输送的液化天然气最多也就130亿立方英尺,约占美国国内天然气产量的11%。

不管是否合理,早期的价格走势表明,美国国内天然气价格对国际天然气价格高度敏感。这可能预示着今年冬天,美国天然气价格将出现剧烈波动,这不仅取决于美国的冬天冷不冷,还取决于俄罗斯会不会一言不合就再度削减供应甚至“断气”。

粗略计算表明,在余下的注入季节,如果美国以五年来的平均速度增加天然气储量,到10月底将有3.298万亿立方英尺的库存。如果天然气的注入比5年平均水平落后4%(就像现在),那么将会有3.272万亿立方英尺的库存。自2010年以来,只有一次在注入季结束时,储量低于3.3万亿立方英尺。

外媒表示,一场飓风可能会左右美国天然气储量(取决于它是会扰乱天然气生产,还是会切断需求),而寒冷的冬天会迅速耗尽储存。

从边际上讲,美国天然气定价也可能会根据自由港液化天然气终端(Freeport LNG)恢复运营的时间而变化。自由港液化天然气终端在6月初的一场火灾后关闭。如果自由港液化天然气公司在整个夏天都保持20亿立方英尺/天的较低产能,那么与5年平均水平相比,最新的存储缺口将是16%,而不是11%。在自由港上周宣布其设施将于11月中旬开始恢复运转后,美国天然气基准亨利港期货的价格出现了下跌。

不仅如此,一个代表美国天然气行业的行业组织敦促美国能源部颁布减少液化天然气出口的法令,以允许美国储存更多的天然气。尽管美国能源部迄今尚未对此发表评论,但美国能源部长格兰霍尔姆确实致信能源商,敦促他们专注于建立美国天然气库存。