- 小

- 中

- 大

- 超大

【今日期市盘面概况】

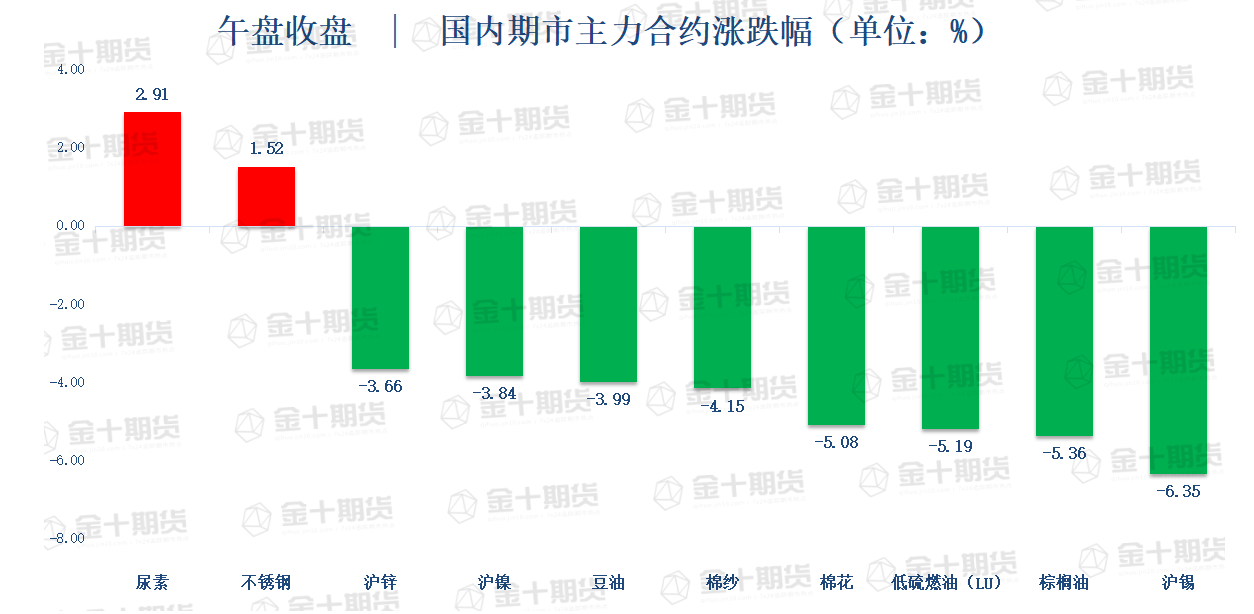

午盘收盘,国内期货主力合约大面积飘绿,沪锡跌超6%,棕榈油、棉花、低硫燃料油(LU)跌超5%,棉纱跌超4%,豆油、沪镍、沪锌、菜油跌近4%;涨幅方面,尿素涨近3%,不锈钢涨近2%。

【今日热门品种】

棕榈油主力合约:宏观情绪对经济衰退的担忧升温,今日棕榈油大跌

周五棕榈油主力合约收跌5.36%,报7946元/吨,创8月8日以来新低。

光大期货表示,近两日,随着近月合约正式进入交割,油脂01合约的关注点逐渐转移到后续的产量及采买节奏上。受到最近棕榈油大量到港的影响,基差报价明显回落,今日棕榈油价格大幅下行,跌幅近6%,并带动全体油脂价格下挫。并且,本周国内多地疫情复发,挫伤了市场对于金九银十消费旺季的乐观情绪,或出现旺季不旺的情形,需求端同样利空油脂走势。

后续来看,国内备货需求、终端挺价的利好提振正在逐渐减弱,而全球油料供给预期改善的利空在逐渐加强,马来西亚、印尼产地在金九银十消费旺季过后,累库节奏将逐渐加快,棕榈油外盘报价或将走低。与此同时,宏观情绪对经济衰退的担忧有所升温,继续打压市场,继续关注美联储9月加息预期及近期原油走势变动对棕榈油盘面的影响。

中信期货表示,短期看,马来棕油8月产量预增,出口增幅不确定,库存存变数。印度尼西亚将棕榈油出口税豁免延长至10月31日,预计出口压力仍延续。加拿大菜系新作供需同比变化不大。PF预估美豆新作单产51.7,天气炒作随着降水增多逐渐退潮。疫情干扰下国内需求或旺季不旺,预计油脂承压回落。

中期看,印尼出口恢复性增长压力释放后,油脂供需偏紧格局改善仍有赖于棕油季节性增产幅度。外劳约束以及单产趋势性走低,预计棕油年度增产幅度或下修。美豆丰产后南美或接力增产;中国疫情得到控制,复工后消费或持续走好。印度需求或支撑市场。预计油脂在历史价格中枢位置震荡。

长期看,2022年油脂产量增长趋势逐渐明朗,同时印尼生柴添加比例或提到高B40。产业供需决定价格下限,原油价格及生柴需求决定价格上限。

棉花主力合约:市场情绪转弱,关注新棉成本

棉花主力合约日内下跌5.08%,报14210元/吨,创8月9日以来新低。

国泰君安期货表示,今日郑棉期货下跌超过5%,受商品市场整体下行以及ICE棉花跌停影响。过去的2周时间里,郑棉期货围绕15000一线窄幅震荡,一方面原油和ICE棉花的偏强走势对郑棉构成支撑;另一方面国内棉花偏软的基本面使得棉花价格缺乏上涨动能。纺织产业旺季不旺,原料采购需求仍然不强,而且新棉即将上市加重供应压力。

昨日,随着美元指数再创新高,以及原油连续第三个交易日大幅回落,商品市场情绪再度转弱,郑棉01合约在跌破近期震荡区间后大幅下行,并且在ICE棉花跌停后进一步扩大跌幅。目前来看,新棉上市后的供应压力及套保需求将继续压制郑棉01合约,关注新棉成本,操作上仍然维持偏空思路。

长江期货表示,2022/2023年度,全球棉花产销差开始走正向,也就是从去库变成开始累库,主要是消费预期的下降,从产量上来看,美国减产,巴西、印度、中国丰产,全球种植面积提升。

从国内来看,由于国内经济下行以及新疆棉禁令,内外需非常差,订单很少,新疆棉本年度过剩200万吨,以及下年度继续过剩,会出现叠加滞销,国内非常不乐观,对于印度、越南、巴基斯坦也出现纺纱亏损,高棉价传导不畅问题,目前的收储政策30-50万吨以及随行就市向下的竞拍政策,对棉价起到企稳作用很有限,今年的新花上市预期有收储政策出台,届时新棉收购价格与国储收储能够起到无缝对接,对市场短期有企稳作用。

进入9月,旺季不旺,内外需继续偏弱,从长远,由于美联储加息+缩表,全球经济下行,走向衰退,预期棉花消费逐步下调,长远看,棉价依然保持下行趋势。

尿素主力合约:印度RCF发布尿素进口招标,对尿素盘面有所提振

周五尿素主力合约收涨2.91%,报2337元/吨,领涨期市,创7月6日以来新高。

倍特期货表示,在美元大涨,全球经济衰退担忧下,隔夜国际原油期货延续跌势,美油、布油均跌超3%。印度RCF发布尿素进口招标,意向招标100万吨,9月9日开标,对盘面有所提振,目前山东地区主流尿素价格2340-2360元/吨。UR01维持震荡格局,均线系统存在支撑。

光大期货表示,供应端因检修企业集中复产、限电政策解除,尿素日产量明显提升。需求端逐步改善,复合肥及板材行业生产水平有所提升,淡储化肥逐步启动,出口订单逐步接洽,后期需求存进一步好转预期。

整体来看,当前尿素市场供需两端均有提升,但短期供给端提升速度或快于需求端恢复速度,故日内盘面难以出现趋势性上涨,建议仍以宽幅震荡思路对待,后期不排除在需求集中采购的带动下期价中枢略有上移可能。

【今日期市热点及未来焦点】