- 小

- 中

- 大

- 超大

- 概览

- 周一,利比亚国家石油公司再次宣布Hariga港口因不可抗力将再次暂停出口。据消息来看,这次主要是因为与利比亚央行的预算财务纠纷。实际上,这仍是内乱的后遗症。

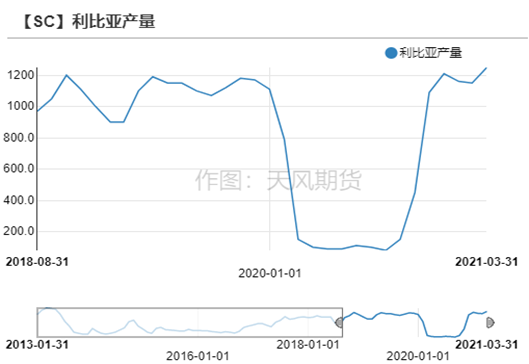

受此影响,利比亚当前的出口损失水平在20万桶/天以上,产量已降至100万桶/天以下。若后续央行的预算资金仍无法到位,可能会造成更多的港口和油田设备受到损失,产量与出口或将进一步下滑。

但目前的供应格局来看,对全球的影响不大,主要还是全球库存仍过剩的情况下,二季度仍以消耗库存为主,同时欧佩克增产的反应速率较快,闲置产能可以随时释放。

遗留问题终事发

周一,利比亚国家石油公司再次宣布Hariga港口因不可抗力将再次暂停出口。目前利比亚的出口损失在20万桶/天以上,产量自去年11月以来首次降到100万桶/天以下。

运营Hariga港口的是NOC的子公司Arabian Gulf Oil Co (AGOCO),他们宣称自去年9月内乱平息开始,就没有收到过财政预算。缺乏资金的支持,油田生产以及出口的相关活动无法有序开展。

这实际上是利比亚常年内乱的后遗症。内乱期间,国内财政收入不稳,对石油产业的投资常年不足,采油设备、输油管、油罐等相关基础设施老化、损坏的程度较为严重。

重启油田所需的维修与运营成本约需1亿美金以上。这笔巨款费用该如何分配承担,一直是两党僵持不下的争议焦点,直到今日都是未能解决的遗留问题。

经济情况——重度依赖石油收入

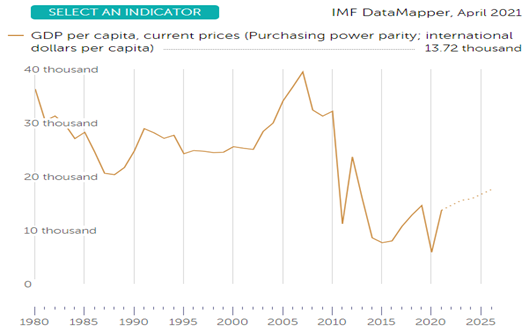

2019年,利比亚的GDP总量为520.76亿美元,人均GDP约为1.4万美元,当年全球平均水平为2.16万美元。

在2011年以前,按PPP计算方式,人均GDP最高接近4万美金,这说明利比亚实际上是具有经济发展的潜力的。从11年之后,由于国内政局动荡,经济活动受限,人均GDP一路下行。2020年,内乱与疫情并行,导致人均GDP触及历史低点,不足6000美金。

利比亚是一个重度依赖石油收入的国家。截至2018年,利比亚的石油收入占其当年总GDP的42.43%。内乱期间,石油收入的占比将有所降低,或降至40%以下。也就是说,石油收入情况将直接影响到利比亚整体的财政情况。

2020年10月,随着利比亚两大政权正式达成停火协议,石油的生产与出口将得到恢复。据NOC官方数据,今年2月,原油出口收入升至12.35亿美元。IMF预测2021年人均GDP将升至1.3万美金以上,较20年将有一倍以上的增长。

基本情况——日产量正常可达120万桶

1.储量&油田情况

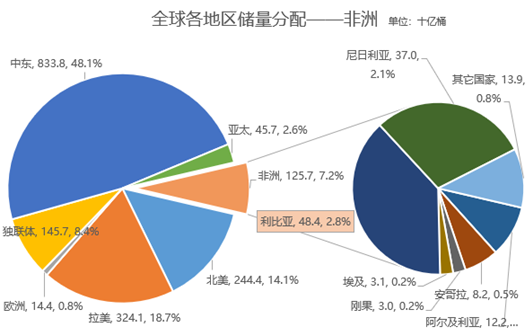

截至2019年,利比亚的总探明储量约为484亿桶,占全球储量的2.8%,占非洲总储量约40%。

利比亚最大的油田是位于西南部穆尔祖克沙漠的El Sharara油田,该油田的日产量超过30万桶。

利比亚还有两个离岸油田,分别为Bouri和Al Jurf,位于地中海区域,在利比亚的海岸北部。Bour海上油田是地中海最大的平台,预计原油储量为45亿桶。

2.原油品质

利比亚的原油品质一般较轻,含硫量较低,为轻质低硫原油。这种类型的原油适合生产汽油和以柴油为主的中间馏分油。另外由于地理位置的优势,因此出口方向一般为地中海和西北欧的炼厂。

3. 产量水平

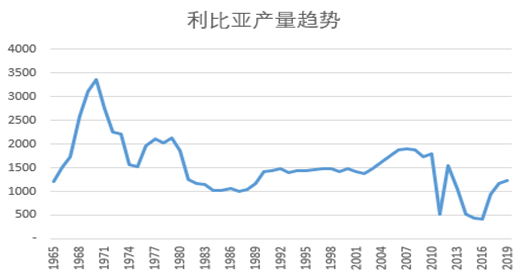

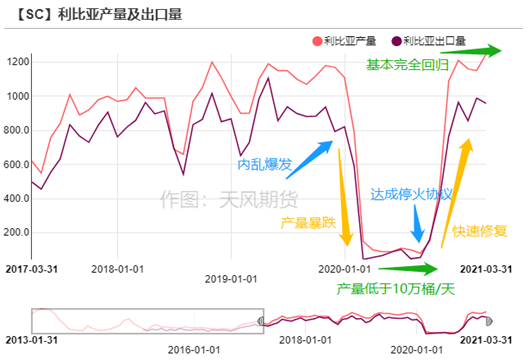

我们以近20年的数据参考,2010年以前,产量峰值接近200万桶/天;自2011年国内政局动荡后,2013年利比亚产量最高能到140万桶/日,随后因为内乱最低跌到21万桶/日,下降了100多万桶/日。

2020年1月,内乱再起,LNA封锁了出口终端以及沙拉拉等主要油田,利比亚产量从117万桶/日,跌至9万桶/日。直到9月,两党逐步达成停火共识,产量得以逐步修复,到今年,其产量基本稳定在120万桶/天的区间。

因此,内乱是影响利比亚产量与出口的主要原因。

内乱的影响——遗留隐患待解决

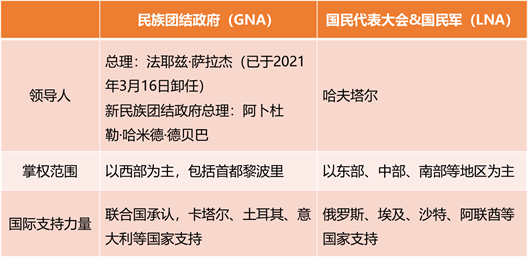

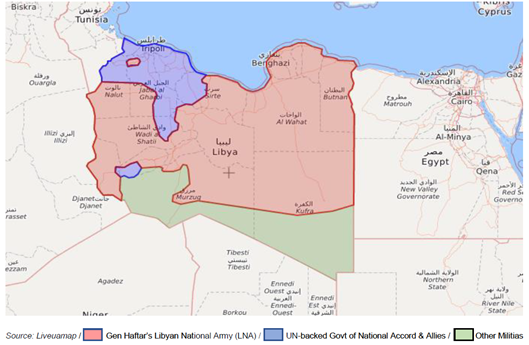

利比亚的内乱开端要追溯到2011年,卡扎菲倒台后,原本集中的政权被割裂成以GNA和LNA为主的两大政治力量,国家内部局势恶化,动荡不安。

去年一月,国民军LNA在哈夫塔尔的带领下武装封锁了以沙拉拉为代表的几个主要油田,控制了国内的出口长达半年多,直到9月双方逐步达成停火协议,产量才逐步恢复。

内乱除了导致原油生产受直接影响外,也极大程度上消耗了国内的精力,经济活动发展缓慢。停火后两党最主要的矛盾还是集中在财政问题:

1)基础设施常年投资不足,生产相关的设施设备老化严重,维修和更新的费用如何分配;

2)人工支出如何分配;

3)石油收入如何分成。

实际上在达成停火协议后,NOC也从未收到过利比亚央行应该支付的石油生产预算。

目前NOC维护油井生产的主要资金来源是Total,双方在2019年达成了一项合作协议,Total将持续对利比亚的油田投资,作为回报,其将获得Waha特许经营权的部分股权。Waha是利比亚最具价值的油田区域,其日产量超过35万桶/天。

但缺乏利比亚央行的财政支撑,将威胁到油田生产的可持续性。因此财政情况与利益分配问题若不能妥善解决,利比亚的原油生产和出口将持续受到影响。

总体而言,利比亚的问题在于国家内部局势动荡,常年内乱导致经济情况急剧恶化,停火后的遗留问题亟待解决,主要集中在财政囊中羞涩以及利益无法合理分配,使得原油的稳定生产和出口受到影响。

就全球供应格局来看,对整体的影响不大,主要因为:

1)二季度供需格局仍以消耗库存为主,且利比亚的主要出口地区是欧洲,其需求的恢复仍处较慢进程中;

2)欧佩克增产的反应速率较快,闲置产能可以随时释放。

本文来自天风期货研究所,联系人黄琬喆,联系方式Wonderci