- 小

- 中

- 大

- 超大

周二,在美国经济保持韧性和美联储“鹰声”不绝于耳的支撑下,美债收益率盘中再度涨破4%。据报道,几乎所有美债的大买家都在“撤离”,比如外国央行和大型商业银行。

数据显示,截至10月5日单周,外国央行抛售了290亿美元的美国国债,持有量连续四周减少,共计减持规模达到810亿美元。这是自2020年3月以来最极端的资金外流。各国削减外汇储备的一大重要原因在于保护本国货币免受美元飙升的影响。国际货币基金组织的数据显示,新兴市场央行今年已削减了3000亿美元的外储。

实际上,美联储也是美债抛售潮的“受害者”之一。据外媒报道,美联储报告了多年来的首次运营亏损。美联储数据显示,截至10月5日,美联储向美国财政部的收益汇款为-29亿美元。分析师指出,美联储出现经营亏损是值得注意的,因为这种情况很少发生。

为了抗击数十年难得一见的通胀,除了加息,美联储还在为其庞大的资产负债表“瘦身”,然而这一进程能持续多久取决于全球债券市场能否继续正常运转。高盛策略师指出,任何波动冲击都将导致市场流动性进一步恶化,这是全球央行都不太可能容忍的。

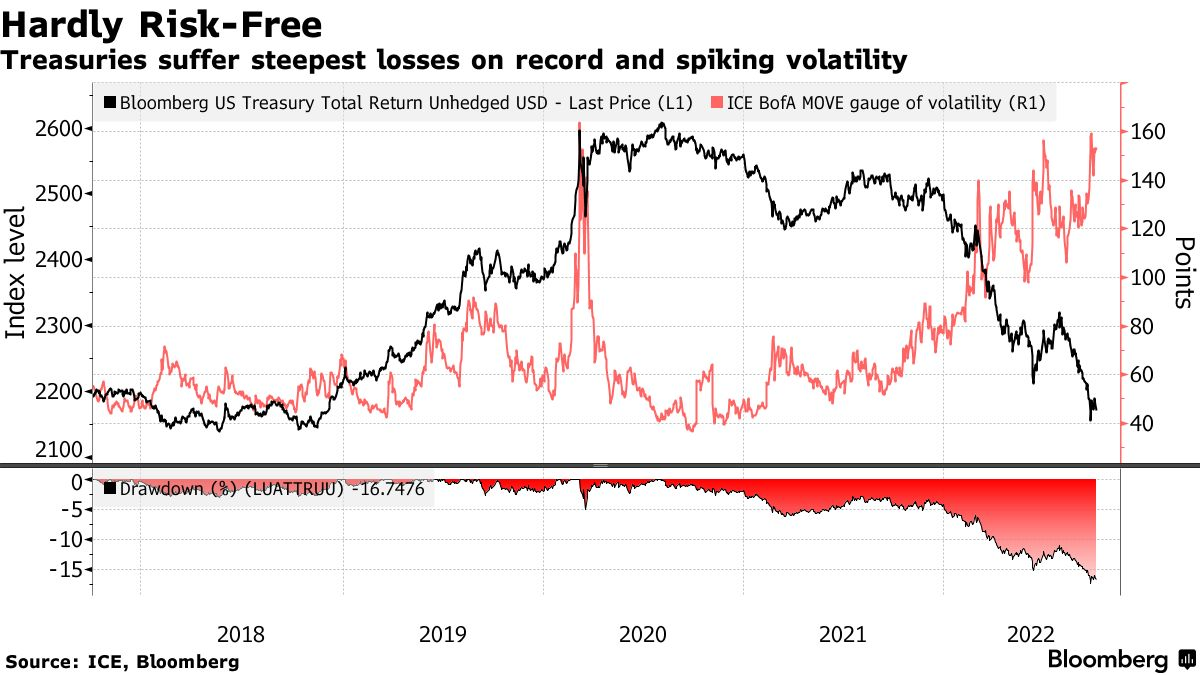

美债收益率持续走高,大玩家集体撤离美债

周二亚盘,美债收益率持续走高。美国10年期国债收益率一度上涨11.50个基点,至4%。美国两年期国债收益率一度升至4.345%,为2007年8月以来新高。

外媒报道称,从日本的养老金和人寿保险公司到外国政府和美国商业银行,美国国债市场的最大参与者都在撤退。美联储几周前也加快了计划,将美国国债从资产负债表中剥离。

美国国债总回报指数今年下跌了约13%,几乎是2009年的四倍,这是该指数自1973年推出以来最差的年度表现。衡量债务市场波动性的一项指标在9月飙升至全球金融危机以来的最高水平,而一项衡量市场深度的指标最近触及了疫情爆发以来的最差水平。

市场观察人士认为,在新的、持续的需求来源出现之前,债市可能还会有更多的痛苦。这对美国纳税人来说也是个坏消息,他们最终将不得不为更高的借贷成本买单。

在过去十年中,当一两个美国国债的主要买家退缩时,其他人一直在填补空缺,但现在不一样了。随着美联储收紧政策使金融体系的准备金流失,美国商业银行的需求已经消退。摩根大通公司策略师写道,在第二季度,银行购买的美国国债是2020年第四季度以来最少的。“银行需求的下降令人震惊”,他说。

近几个月来,世界各国也一直在减少外汇储备,以保护本国货币免受美元飙升的影响。国际货币基金组织的数据显示,新兴市场央行今年已削减了3000亿美元的外储。这意味着一群对价格不敏感的投资者的需求充其量是有限的,他们传统上将大约60%或更多的储备投入美元投资。

花旗集团表示担心外国央行减持可能引发新的动荡,包括当突然的市场损失迫使投资者迅速清算头寸时,发生所谓的风险价值冲击的可能性。花旗报告称,“鉴于美联储风险仍显鹰派”,风险价值冲击型事件更有可能发生。

不过,一些人认为私人投资者现在有充分的理由认为美国国债具有吸引力,尤其是考虑到美联储收紧政策的风险使美国陷入衰退,而且收益率处于数十年来的高位。AmeriVet Securities的美国利率交易和策略主管表示:

“我认为(新买家)这将是美国国内账户,因为利率正在上升到非常有吸引力的地步。”

Vanguard Group的投资组合经理John Madziyire表示,美国银行持有的大量超额储蓄几乎没有收益,这将促使“人们转向短期国债市场”。

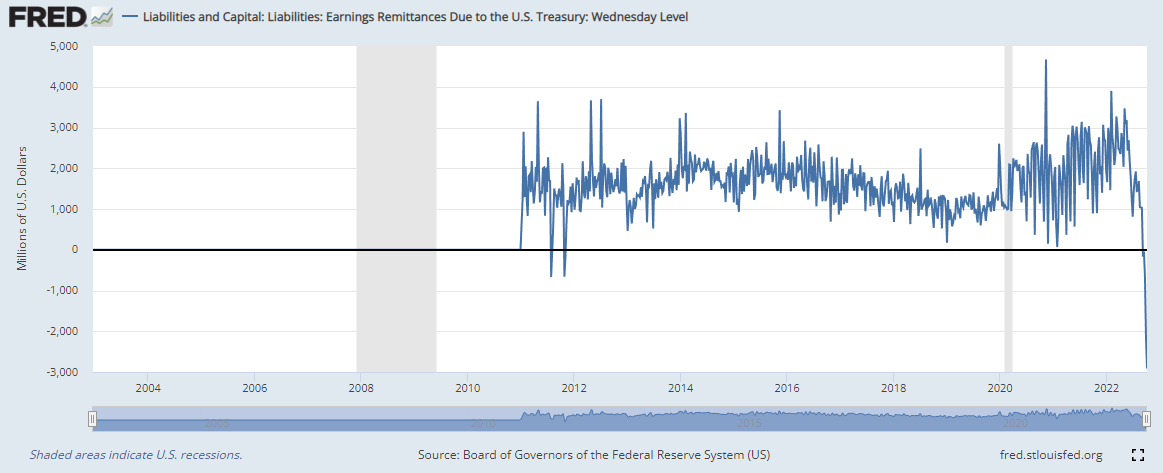

美联储今年已净亏损29亿美元

由于利率飙升和对美国国债的需求急剧下降,美联储报告了多年来的首次运营亏损。美联储数据显示,截至10月5日,美联储向美国财政部的收益汇款为-29亿美元。

这是一个明显的转变,尽管并不出人意料。在金融危机后的几年里,美联储从不断扩大的资产负债表中赚取了数十亿美元额外利息收入。当然,美联储不是一个“普通”的投资者,它不会破产,其庞大的债券组合所造成的任何运营损失只是意味着它向美国财政部汇出的钱更少。

但这确实突显了经济环境的巨大转变,并且在美联储已经面临降低通胀压力的同时更加引发人们的不适。美联储正在加大了与物价上涨的斗争力度,包括为银行准备金支付额外的利息,并通过逆回购协议工具(俗称RRP)等计划来抑制需求。

美联储公开市场部门的前交易员、 美联储家伙(Fed Guy)博客的创始人Joseph Wang表示:

“美联储的利息支出,即支付给银行和RRP交易对手的利息,随着每次加息而增加。9月加息75个基点使美联储陷入经营亏损。由于对美联储‘更高更长’的加息周期的预期,未来几个月的运营亏损可能会显著增加。”

正如Wang解释的那样,美联储出现经营亏损是值得注意的,因为这种情况很少发生。自全球金融危机以来的几年里,美联储已赚取了超过1万亿美元的利息收入,并将其汇入美国财政部。

不过,虽然亏损可能会让美联储决策者感到不舒服,因为他们将不得不面临记者的刁难,但预计这不会对货币政策产生重大影响。

Wang补充道:

“这没什么好担心的,因为它对货币政策没有有意义的影响,而且很可能是暂时的。美联储不可能破产,当美联储在下一次经济衰退期间降息时,经营亏损就会消失。不过,亏损的美联储的前景并不好。”

根据美联储的会计规则,任何净亏损都会变成递延资产记录在美联储的资产负债表上,向财政部的汇款将被暂停。也就是说,经营亏损不会减少美联储报告的资本或盈余。该行只会凭空在其资产负债表上创建一项等于损失的“资产”,业务将照常进行。一旦美联储恢复盈利能力,它将保留利润以减少这项虚构资产的数量。

高盛:债市脆弱的流动性可能打乱美联储的QT计划

美联储的资产负债表正在轰轰烈烈地“瘦身”,不过这一进程能持续多久取决于全球债券市场能否继续正常运转。

高盛策略师表示,任何波动冲击都将导致市场流动性进一步恶化,这是全球央行都不太可能容忍的。策略师指出,债券市场的流动性一直很差,一些地方的市场深度接近5年来的最差水平。

债券市场已经出现了大规模错位。美国国债交易员经历了疫情初期以来最大的一些波动,英国国债市场则出现了有记录以来最疯狂的波动。英国最近的动荡迫使英国央行祭出紧急购债行动以确保市场继续运转。这引发了人们对美联储最终将不得不采取措施以支撑近24万亿美元国债市场的担忧。

以Praveen Korapaty领导的高盛策略师在给客户的一份报告中写道:

“美联储在2020年3月/4月的大规模购债和英国央行最近的干预,主要是为了恢复市场的有序运作。这两个例子凸显出微观结构问题可能导致央行的QT计划‘短路’。尽管我们预计美联储目前的QT计划短期内不会出现任何问题,但随着QT进一步推进,发生意外的可能性或将上升。”

美联储已不再是美国国债的最大买家,但谁将“接盘“就不得而知了。根据美联储的数据,在截至10月5日的一周,外国央行抛售了290亿美元的美国国债,使其持有量连续四周减少,减持规模达到810亿美元。这是自2020年3月以来最极端的资金外流,目前外国央行持有的美国国债总量为2.91万亿美元。与此同时,美国的大型商业银行已开始削减其证券投资组合,而去年它们还在买入。

政策制定者相信市场正在有效运转,并宣称美联储拥有大量工具,可在金融压力时期充当流动性后盾,如货币流动性互换额度和国内外回购协议安排。

不过,高盛的策略师指出,尽管美联储的回购工具提供了市场中介和增加流动性的替代手段,但它们“并不是风险转移能力的完美替代品”。