- 小

- 中

- 大

- 超大

几个月来,投资者一直在热切地等待美联储的政策转向。但现在,至少对某些人来说,这可能来之过早。最新的MLIV Pulse调查显示,如果美联储主席鲍威尔在本周的新闻发布会上发出任何鸽派信号,一些投资者可能会措手不及。

对此,美国国债上周结束了连续12周的跌势,另外,美联储同行最近的举动表明,鸽派意外的出现并非不可能。正确地预测了今年股市的暴跌、被称为华尔街大空头的摩根士丹利策略师迈克尔·威尔逊(Michael Wilson)和高盛的分析师也为这一观点“撑腰”,威尔逊表示,美联储加息周期即将结束。因为包括10年期和3个月期美国国债收益率曲线倒挂在内的经济指标都“支持美联储早日转向而不是晚一点”,他还预计标普500指数将上涨至4150点。

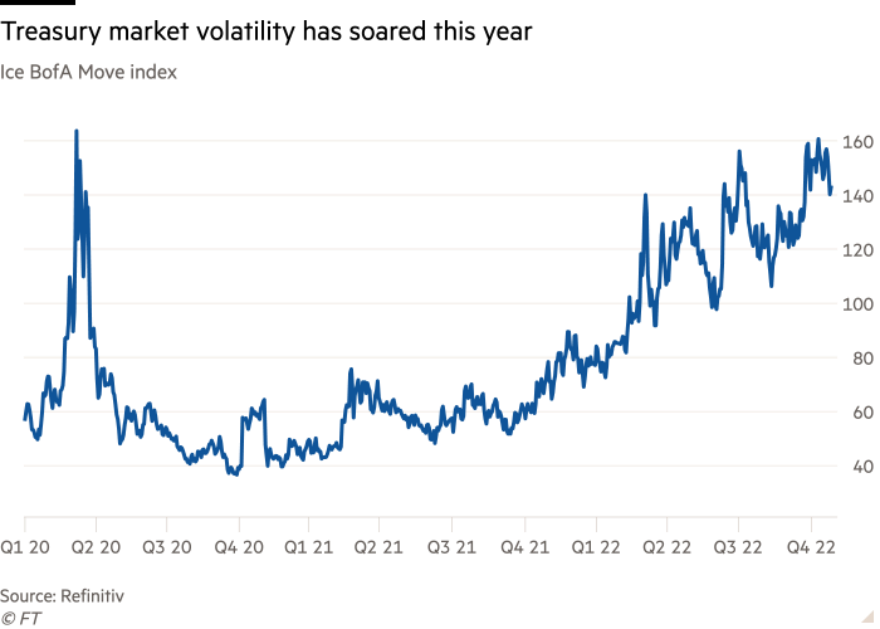

因美联储的紧缩步伐,美债的波动性大幅增加,美国国债投资者正敦促美国财政部干预市场,并希望本周能看到财政部发出进行回购的信号。更有分析师认为,回购计划可能会增强美联储推进其QT的能力,因为它将大大降低因流动性不足,从而发生系统性金融市场动荡的风险。

美联储即将“变脸”?一切还是未知数!

几个月来,投资者一直在热切地等待美联储的政策转向。但现在,至少对某些人来说,这可能来之过早。

最新的MLIV Pulse调查显示,如果美联储主席鲍威尔在本周的新闻发布会上发出任何鸽派信号,一些投资者可能会措手不及。

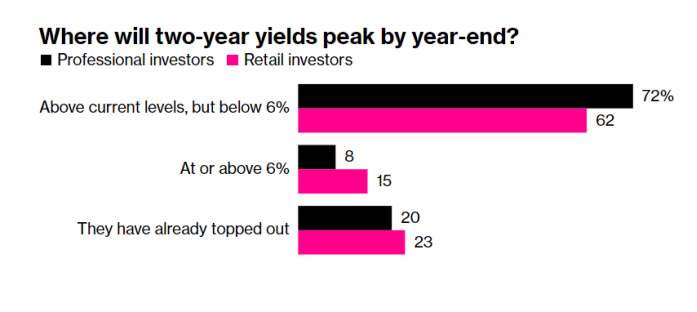

上周接受调查的250名受访者中,近半数表示他们在11月FOMC会议前买入美元,约78%的人预计两年期美国国债收益率会上涨。如果鲍威尔暗示12月加息50个甚至25个基点以在2023年初结束加息周期,那么这些曾经在美联储积极收紧政策中获利匪浅的押注可能会受到冲击。

两年期美国国债收益率年底将在何处见顶?(黑色为专业投资者,红色为散户投资者)

美联储预计将在11月利率决议上加息75个基点,以对抗持续高企的通胀。然而激进的紧缩政策有可能将美国推入衰退,这使得美国国债有望创下有记录以来最严重的年度跌幅,而股市则创下2008年以来的最大跌幅。目前,由于对鸽派信号的预期越来越高,一些市场收复了上周的部分损失。

美债市场释放分歧信号

美国国债上周结束了连续12周的跌势。这一上涨一度推动基准10年期国债收益率回落至4%左右。

但投资者对美联储12月将采取的行动仍存在严重分歧,期货交易员仍在定价再次加息75个基点的可能性。美联储主席鲍威尔的发言和10月就业报告仍有可能使前景再次发生改变,这可能尤其取决于通胀是否显示出从四十年高位稳步回落的迹象。

近期的期权交易表明投资者也对美联储的政策走向缺乏信心,一些人的预期是到11月底10年期美债收益率下降至3.6%,另一些人则预计其将回升至 4.25%。

不过,对于美联储将暗示最终放缓计划的预期,还是得到了越来越多的人的支持,他们担心已经吃紧的金融状况将引发衰退。本周,10年期美国国债收益率创下2020年3月以来低于3个月年期国债收益率的最大跌幅,突显了这一点。

这一举措的推动因素是投资者增持较长期债券,他们预期经济增长将大幅放缓,美联储将在明年开始降息。SMRA最近的投资组合调查显示,投资者自2021年以来首次回到净多头区域,为100.1%,而摩根大通公司对美国国债客户的调查显示,净多头持有量回升至两年来的最高点。

Vanguard集团的高级投资组合经理Arvind Narayanan说:

“债券市场认为,美联储即将结束紧缩,随着数据显示明年经济放缓,加息持续时间受到了压缩。如果通胀相对于增长保持粘性,经济就会陷入衰退,届时美国国债将上涨,而长期债券将让投资者获利。”

在调查受访中,许多人在美联储会议前既不购买短期国债,也不购买长期国债。超过60%的调查参与者认为彭博美元现货指数一个月后会上涨。

这表明货币和固定收益市场可能会对加息减速的任何强烈信号做出重大反应。

美联储可能出现鸽派意外,但...

美联储同行最近的举动表明,鸽派意外的出现并非不可能。加拿大央行和澳大利亚联储最近一次利率决议的加息幅度均低于经济学家和交易员的预期。欧洲央行也被视为不那么激进。

一些交易员已经看到了足够多的可能软化美联储鹰派基调的迹象。美元自5月以来首次月度下跌;尽管一些科技巨头的收益令人失望,但股市已从本月初的低点回升。

Wealth Enhancement Group高级副总裁兼财务顾问Nicole Webb在接受采访时表示,如果美联储在12月加息50个基点,市场将会出现缓解性反弹。

MAPsignals首席投资策略师Alec Young在接受采访时也表示:

“一些经济数据确实表明,美联储需要缓一缓。市场对此抱有希望,如果希望成真,市场就有望反弹,因为仍然有很多怀疑者。”

以艾伦·森特纳(Ellen Zentner)为首的摩根士丹利经济学家则称,鲍威尔可能会寻求在12月保留选择权。虽然一些数据表明经济进一步疲软,但通胀仍处于历史高位。鲍威尔被过去的教训所困扰,并因在应对价格压力方面为时已晚而受到指责,他一直不愿将希望寄托在通胀放缓的预测上,因此有必要继续紧缩。

道明证券全球利率策略主管普里亚米斯拉在谈到美联储的关键利率将在哪里达到峰值时表示:

“值得注意的是,鲍威尔是否试图表明他们的前置性加息已经结束,同时仍寻求加息至终端利率。鲍威尔可能不得不说,最终利率风险是偏向上行的,但美联储缩减加息规模的消息将被市场视为鸽派。”

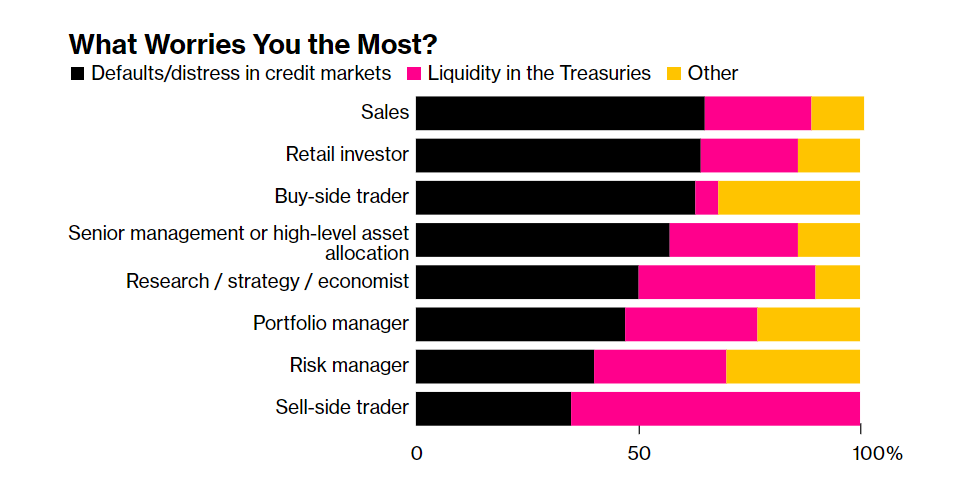

54%的受访者表示,随着借贷成本上升以及随之而来的经济衰退侵蚀利润,信贷市场的困境和违约率上升正成为投资者最关心的问题。企业债务压力取代了对美国国债流动性紧张的担忧,在经历了一年的债券大幅亏损后,美国国债价格已接近2020年的危机水平,引发了对市场运作的担忧。

投资者最担心什么?(黑色为信贷违约,红色为债市流动性)

搁置的杠杆收购融资、发行量锐减和收益率飙升最近引发了人们对公司债市场功能失调的担忧。随着更多裂缝的出现,亚洲重新成为焦点,其违约的前景看起来日益严峻。对信贷的日益担忧——长期以来被视为衰退“煤矿中的金丝雀”——只会增加对美联储转向的预期。

注:“煤矿中的金丝雀”指危险现象出现之前的信号。

大摩:美联储紧缩周期尾声将近 标普500可能再涨6%

正确地预测了今年股市的暴跌、被称为华尔街大空头的摩根士丹利策略师迈克尔·威尔逊(Michael Wilson)表示,美联储加息周期即将结束。

威尔逊周一在一份报告中写道,包括10年期和3个月期美国国债收益率曲线倒挂在内的经济指标都“支持美联储早日转向而不是晚一点”。“本周的美联储会议对于美股涨势能否继续、暂停甚至完全结束至关重要”。

所有的目光都将集中在美联储身上,外界普遍预计美联储将在11月第四次加息75个基点,而投资者将仔细剖析美联储主席鲍威尔的评论,以寻求对未来加息路径的指引。尽管大型科技公司的收益令人失望,但美股过去两周均录得上涨,因交易员正在权衡影响美联储收紧政策的经济放缓迹象。

在华尔街最新的机构投资者排行榜中,威尔逊被评为最佳投资组合策略师。他说,在未来12个月每股收益预期大幅回落之前,美股涨势将持续下去。他说:

另外,高盛集团的策略师也表示,美联储收紧政策的步伐可能放缓,仓位清淡以及对第四季度季节性因素强劲的预期是最近几周股市上涨的背后原因。

以大卫·科斯汀为首的策略师在一份报告中写道:

“在上世纪70年以来的17次熊市反弹中,标普500指数在44天内平均上涨了15%。”

摩根士丹利策略师短期看涨标普500指数,并预计该基准指数将上涨至4150点,较上周五收盘价上涨约6%,止损水平设置在3700点。上周,威尔逊就称,美股熊市可能会在第一季度的某个时候结束。

而瑞银全球财富管理认为,鉴于美国通胀水平非常高,美联储不太可能转向。

以Mark Haefele为首的策略师在一份报告中写道:

“我们预计美联储将继续大举加息,直到官方数据显示通胀正在消退。即使美联储最终确实停止加息,值得记住的是,货币政策可能会在一段时间内保持在限制性水平。”

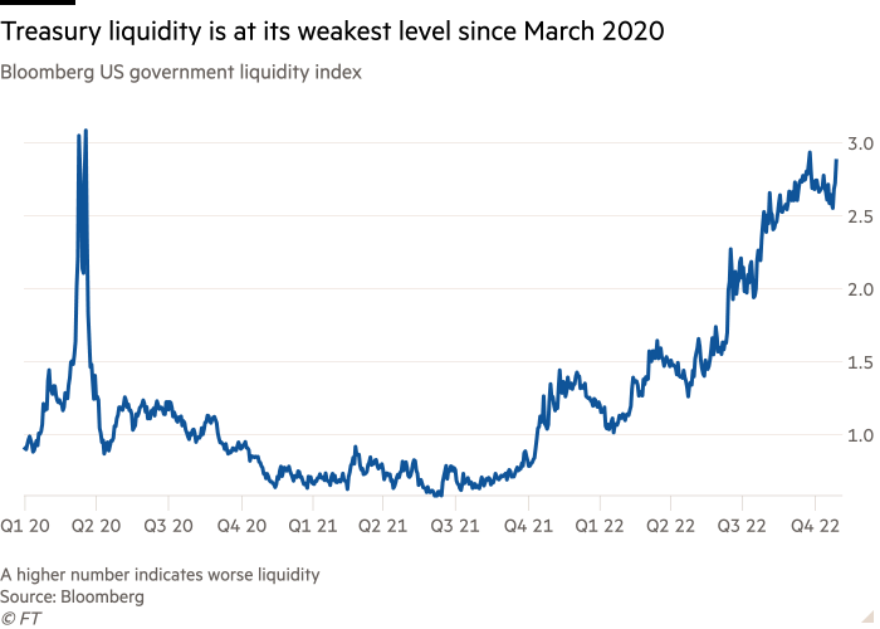

债市流动性不足 投资者敦促美财政部进行回购

在经历了数月的剧烈波动和流动性不佳后,美国国债投资者正敦促美国财政部干预市场,并希望本周能看到财政部发出进行回购的信号。

美国国债收益率决定美国政府的借贷成本,并被用作各种资产类别价格的基准,其在今年的大幅波动使得投资者买卖美国国债变得更加困难,成本也更高。

美国财长耶伦曾表示,她正在密切关注局势。在10月中旬的一项调查中,财政部询问了一级交易商是否应该回购交易频率较低的旧国债。另外,美国财政部借款咨询委员会在8月份的一份报告中首次提出了回购的可能性,该报告突显美国国债市场的深度已下降,也意味着流动性不足。

在上周与一级交易商讨论了调查结果后,投资者、策略师和一级交易商预计财政部将在本周发布的文件中抛出一些回购的细节。美国财政部周一将宣布第四季度的融资需求估计,周三发布债券发行计划,但财政部仍拒绝就回购问题置评。

虽然市场预计财政部还不会宣布回购计划,但即使是这种干预的前景也可能有助于提振一个流动性已恶化到2020年3月以来最糟糕水平的市场。在英国金融市场的动荡之后,这一声明还可能提振市场信心。

预计回购将于2023年初被正式宣布的道明证券利率策略师Gennadiy Goldberg表示:

“回购将让市场相信,如果价格过低,他们至少没有后顾之忧。回购将使银行能够在没有买家的情况下将(债券)从资产负债表上移除,并使它们能够更有效地利用资产负债表。”

不过,这只是美国国债市场一系列流动性问题中的最新一个,这些问题在金融危机之后有所加剧。2008年后的资本要求提高了银行持有美国国债的成本,银行持有的美国国债份额减少,其主体位置让位给了对冲基金等机构。

随着市场结构发生变化,美国国债市场规模扩大了两倍,从而导致问题激增,包括2014年的美债收益率的暴涨、2019年的回购危机和2020年3月的崩盘。

美国财务部上一次回购还是在21世纪初,购买的范围涉及较老的美国国债,即所谓的“过期”债券,这些债券在市场上流通的时间更长,也更难交易。此次收购为市场参与者释放了资产负债表上的空间,以交易新的债券,并缩小了现有债券和过期债券之间的收益率差距。在回购旧债券后,美国财政部必须同时发放新债券以取代它们。巴克莱董事总经理Joseph Abate说:

“他们对扭转操作(Operation Twist)的看法确实存在问题。”

注:扭转操作指的是美联储在2011年和2012年使用的一项政策,即美联储出售所持的短期美国国债,并将所得资金用于购买长期证券,以降低利率和刺激经济。

为了避免与该计划进行比较,Abate表示,美联储应该使债务的平均期限保持不变,用“类似的发行”取代“类似期限的债券发行”。

市场对其另一个担忧是,回购似乎与美联储通过加息和缩减其近9万亿美元资产负债表来迅速收紧货币政策的目标不一致。自6月以来,美联储一直在通过停止将到期证券的收益再投资来减少其持有的美国国债和机构抵押贷款支持证券。截至9月,美联储每月的QT规模为950亿美元。Nationwide首席美国经济学家Kathy Bostjancic在谈到回购计划时表示:

“沟通是最难清除的障碍,为了克服这一问题,财政部需要将其购买计划定义为‘纯粹的由流动性驱动的操作’,以此与美联储的操作分开。”

不过,也有人认为,回购计划可能会增强美联储推进其QT的能力,因为它将大大降低流动性不足,从而破坏稳定的风险。考虑到通胀压力的强度,几乎没有什么可能阻止美联储继续收紧货币政策,但系统性金融市场动荡就是其中之一。美国银行利率策略师Meghan Swiber说:

“我们认为,回购实际上会让QT更有可能继续下去,因为如果财政部能够向前迈进,帮助缓解市场的流动性,这样,我们对美联储可以推进QT更具信心。”