- 小

- 中

- 大

- 超大

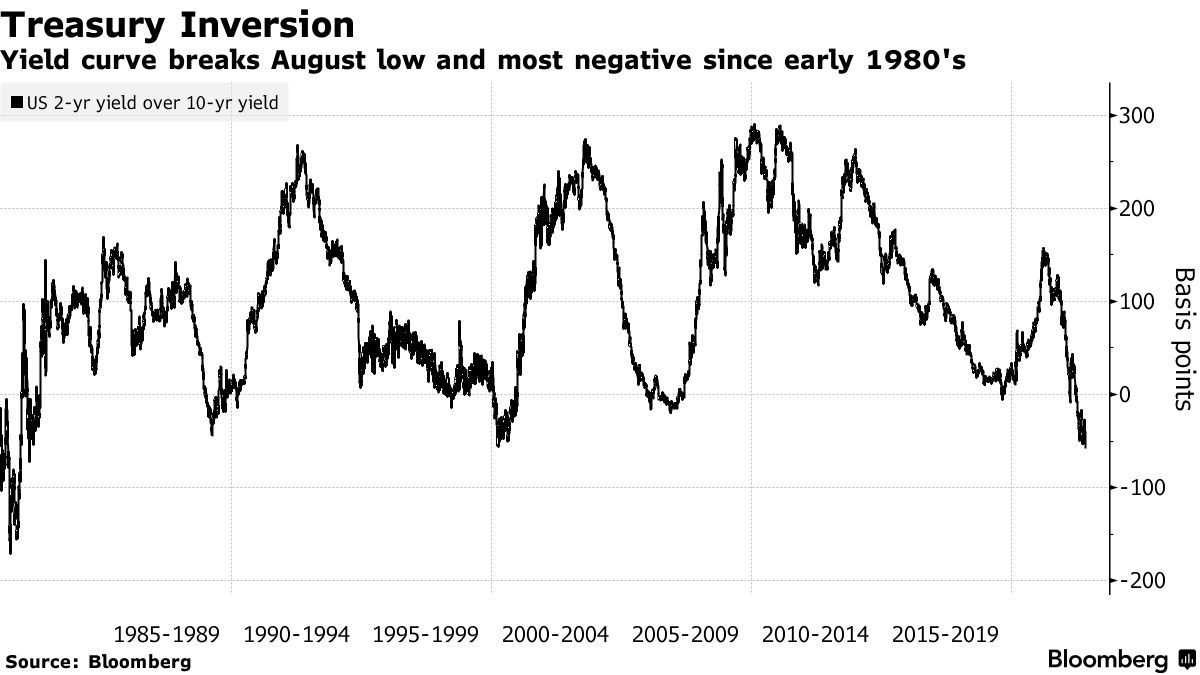

周四,美国国债收益率曲线的一个关键部分倒挂加深,触及自上世纪80年代初以来的最高水平,堪比沃克尔时代。

美国两年期国债收益率比10年期国债收益率高出58.6个基点,超过了8月10日短暂触及的超过58个基点,上一次出现类似的倒挂幅度还是在大约40年前,当时的美联储主席保罗·沃尔克为打破通胀而暴力加息,从而将经济推入困境。收益率曲线倒挂通常在经济衰退之前12到18个月发生。

今年以来,美国国债遭遇了频繁的抛售潮,美国两年期国债领跌。当地时间周三美联储主席鲍威尔表示终端政策利率可能超过此前预期并维持高位。鲍威尔表示,美联储还有“一段路要走”,以使利率达到足够的限制性水平。

由于美联储积极将加息前置,两年期与10年期美国国债收益率曲线今年收窄了1.5个百分点左右。曲线倒挂意味着投资者预计政策收紧会导致经济衰退并降低通胀,进而提振对较长期债券的需求。在美联储将利率区间上调至3.75%-4%的第二天,其政策利率的预期峰值周四突破了5%。

道明证券全球利率策略主管Priya Misra领导的团队在一份报告中写道:

“我们认为收益率曲线可能会继续倒挂,因为美联储可能会继续加息,并将容忍经济放缓。这条比预期更激进的加息路径将带来不幸的后果。我们现在预计实际紧缩幅度可能会导致经济在2023年下半年陷入衰退。”

就业部门的弹性和通胀高企将持续到明年的前景,可能是美联储考虑在12月利率决议时提高终端利率预期的原因。在这次会议之前,将有两份美国CPI数据出炉,其中10月份的数据将于下周公布。在此之前,定于周五公布的月度就业报告预计将显示上月劳动力市场保持紧张。

三菱日联金融集团(MUFG)美国宏观策略主管乔治•贡卡尔维斯(George Goncalves)表示:

“从现在开始的任何强劲数据,都将导致收益率上升和更多的曲线倒挂。”

鲍威尔推荐的债市衰退观察指标——3个月期与18个月后的预期收益率曲线也接近倒挂。鲍威尔曾表示,美联储倾向于将上述这一利差作为可能导致降息的预测指标。

与未来美联储会议挂钩的掉期合约周四进一步攀升,2023年5月和6月的掉期合约显示,利率预计将达到近5.15%的峰值,高于周三低于5%的水平。与此同时,两年期国债收益率周四上升了12个基点,至4.74%左右,为2007年以来的最高水平。收益率曲线趋平通常是由于两年期国债收益率升幅超过10年期国债所致。