- 小

- 中

- 大

- 超大

11月8日(周二),美国将迎来中期选举,两党在最后时刻都在加紧催票和造势。据美国政治捐献数据库、无党派机构OpenSecrets最新研究,2022年中期选举的竞选花费预计超过167亿美元,成为历史上最昂贵的中期选举。

虽然不涉及总统之争,但国会众议院所有435个议席和参议院100个议席中的35个议席都将参加改选。选举的结果却可能对本届总统余下任期的执政,甚至两年后的大选产生不小的影响。市场将密切关注这一事态发展。

据悉,如果大选出现“一边倒”的形式,例如共和党人获得超出预期的票数,那么可能在投票结束后几个小时内,共和党人即可宣布大获全胜。但是,假如选情胶着,则选举结果可能要等到数日,甚至数周之后才能揭晓。

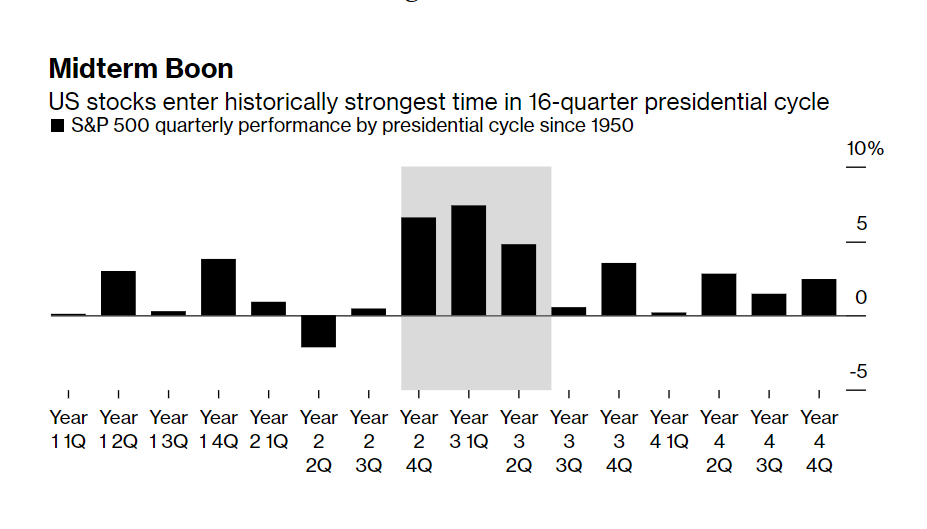

中期选举年美股历来战绩显赫

70多年来,美国中期选举一直是股市的重大利好。从历史上看,中期选举当年的第四季度和第二年是四年总统周期中股市表现最强劲的时期。然而,利率上升、衰退风险上升和40年来最严重的通货膨胀可能会导致目前形势偏离历史趋势。

民意调查显示民主党可能会失去对美国众议院或参议院的控制权,这将使得股市会从另一个传统上友好的因素中得到提振:分裂的政府实际上或将扼杀任何可能改变经济前景的重大立法。

Bokeh Capital Partners首席投资官Kim Forrest表示:

“政府分裂对股市来说是好事,因为它们什么也做不成,未来两年我们将不再有不确定性。企业可以在了解竞争环境的情况下开展业务。如果共和党人在民主党总统的领导下控制国会,这将为美国企业带来一定的确定性。”

如果美国经济增长放缓,即使失去对众议院的控制权也会削弱民主党制定财政措施以刺激经济的能力。这可能会成为阻碍美联储主席鲍威尔进一步提高利率以控制通胀的潜在原因之一。周四公布的10月CPI数据将为投资者权衡美联储未来几个月的加息步伐提供线索。

由中期选举推动的股市上涨将受到投资者的欢迎,今年以来,美联储数十年来最激进的货币政策紧缩政策导致标普500指数下跌了21%,投资者受到重创。

根据Optiver的估计,期权定价表明,如果共和党获胜,标普500指数将上涨0.7%,如果民主党以某种方式保住了对国会的掌控权,那么标普500指数将下跌3.3%。

不过,结果可能不会立即明朗,特别是在候选人拒绝承认或煽动质疑的情况下。选举结果出炉后的爆发暴力或抗议的风险可能会扰乱民众情绪。

然而,从长期来看,美国股市正处于长达16个季度的美国总统周期中最看涨的时期,这让股市多头感到欣慰。根据Carson Investment Research的数据,以史为鉴,中期选举年的第四季度和随后的两个季度是最强劲的。自1950年以来,标普500指数在此期间的平均涨幅分别为6.6%、7.4%和4.8%。

然而,今年的股市前景因美联储加息的幽灵而变得复杂。上周,鲍威尔打破了对美联储政策转向的预期,声称在加息方面仍有“一些路要走”,其关键政策利率可能达到高于预期的峰值。

SoFi投资策略主管Liz Young表示:

“这次中期选举的季节性因素无法维持,因为市场还没有意识到利率需要在更高的时间里保持更长时间的事实。一些投资者将美联储的暂停加息与美联储的政策转向混淆了。转向意味着美联储要完全改变方向,但现在情况并非如此。避免衰退的机会非常低,因此美联储很可能在2023年暂停加息,因为他们需要时间看到政策收紧对经济的影响。但暂停加息并不意味着他们会紧接着果断降低利率。他们可能会暂停然后再次加息,尤其是在通胀仍然居高不下的情况下。”

从历史上看,美联储暂停加息的时机可能在美股的强盛时期。Bespoke Investment Group汇编的数据显示,自二战以来,总统周期的第三年(本次为明年)是美股表现迄今为止最强劲的一年,标普500指数平均平均年涨幅将达到14%,在选举的第二年有57%的时间都在上涨,第三年有83%的时间上涨。

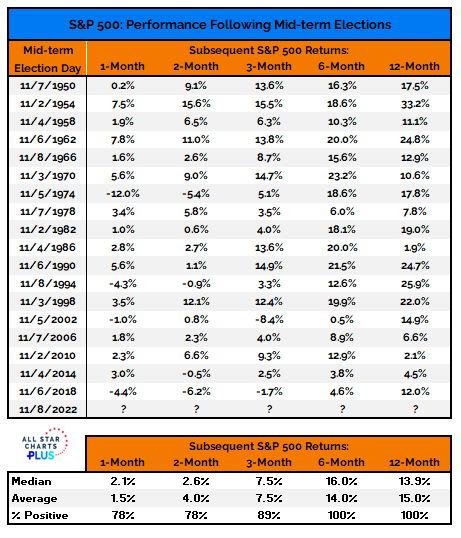

另一个好消息是,在过去的中期选举之后,标普500指数几乎没有任何下跌的纪录。All Star Charts的投资策略师Willie Delwiche分析了自1950年来的数据后发现,平均而言,该基准指数在中期选举后的一个月、三个月、半年和全年都在走高。中期选举结束一年后,标普500指数平均上涨15%。

Delwiche解释道,当权的政客想要连任,所以他们开始在大选之前制定更宽松的政策。但这一次,接下来会发生什么几乎不确定,对通胀的不满可能会改变典型的政治剧本。他说:

“这个周期的不同之处在于,到目前为止我们还没有看到更多的刺激政策,我们看到了相反的情况。上述规律不是对即将发生的事情的预期,而是对已经发生的事情的反应。如果共和党在中期获胜,也许政策会更加有利于市场,这可能会支撑标普。”

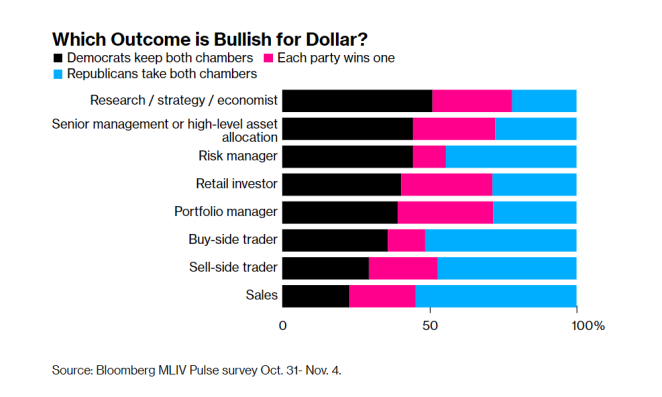

股债多头对垒美元多头

跟美股投资者一样,美债多头可能也喜闻乐见共和党重掌国会,站在了美元多头的对立面。

在最新的MLIV Pulse调查中,429名市场参与者中有43%表示,如果共和党赢得对众议院和参议院的控制权,预计美国国债将上涨。另一方面,如果民主党人继续控制参众两院,39%的受访者认为美元将延续涨势。一些投资者还认为,如果共和党在参众两院占据多数,那么股市的表现将好于民主党继续控制或国会分裂的情况。

调查结果让人得以窥见华尔街的心理状态。今年美国国债的跌幅创下历史新高,股市也将迎来全球金融危机以来最糟糕的一年,令美国人储蓄遭受重创。随着美联储大举加息,美元成为今年为数不多的赢家之一,今年迄今美元兑主要货币上涨了约13%。

共和党人誓言要限制政府支出,一些人提议逐步提高医疗保险和社会保障的资格年龄。紧缩的财政政策通常与较低的通胀相关,并使政府债券更具吸引力。尽管如此,如果美国经济陷入衰退且失业率上升,共和党人是否真的会执行这些政策尚未可知。

摩根士丹利首席全球经济学家赛斯卡·彭特表示,“真正的挑战是找出既能解决通胀又能减少痛苦的方法。”

民主党人支持医疗保健、儿童保育补贴以及提高工人工资,这些举措往往有助于推动经济增长。然而在当前环境下,这些类型的计划也有推高通胀和利率的风险,这反过来又会支撑美元。

如果中期结果备受争议或导致内乱,投资者还得准备应对潜在的市场情绪风险。在这一情境下,大约46%的受访者认为股票会下跌。这可能表明,市场参与者正准备迎接比2021年1月6日美国国会大厦骚乱事件更大的影响。大约三分之一的受访者表示,社会动荡可能导致美国国债的避险买盘增加。

大多数受访者(约78%)还预计美国明年将出现债务上限僵局。他们的分歧是,这一问题是否会比2011年的危机更糟,当时的债务上限危机导致标准普尔首次下调了美国主权债务评级。这一决定打击了全球投资者的信心,使得全球股票价值蒸发了约2.5万亿美元,黄金被推高至创纪录水平,美国国债大幅抬升。当年最后期限的临近也造成了美国国债收益率曲线被扭曲,因投资者避开最容易违约的证券。

另外,调查显示,38%的受访者预计共和党大获全胜的情况最有利于美国股市,而21%的受访者认为,民主党人在国会保持多数席位会更有利于股市表现。

该调查还揭示了投资者对美联储政治压力的看法。大多数调查受访者表示,美联储面临一些政治压力。民主党议员已经警告鲍威尔不要通过大规模加息将美国经济推入衰退,但拜登没有直接批评美联储,这与他的前任唐纳德·特朗普不同。特朗普曾多次公开贬低鲍威尔,尽管鲍威尔是他自己挑选的美联储主席人选。