- 小

- 中

- 大

- 超大

【今日期市盘面概况】

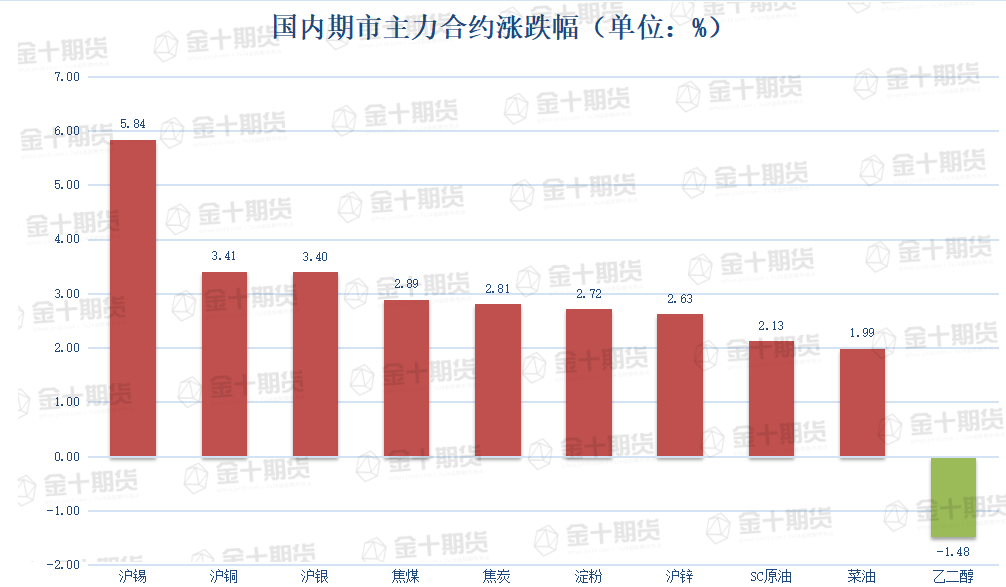

午盘收盘,国内期货主力合约多数上涨,沪锡涨近6%,国际铜、沪铜、沪银涨超3%,焦煤、焦炭、淀粉、沪锌涨近3%,铁矿、纯碱、SC原油涨超2%;跌幅方面,乙二醇、不锈钢、纸浆跌超1%。

【今日热门品种】

沪锡主力合约:反弹的高度以及持续性或有限

今日沪锡主力合约收涨5.84%,报166250元/吨,领涨期市,创10月27日以来新高。

申银万国期货表示,锡涨幅较大,主要原因是美元大幅走弱,宏观情绪转暖预期下,资金减仓带动价格超跌反弹。

海外东南亚锡产能释放,国内锡进口盈利窗口持续,进口锡陆续集中到货,供给宽松预期逐步兑现。目前缅甸锡矿进口环比略回落,国内炼厂加工费稳定,原料供需基本平稳。国内云南、江西两省炼厂开工率有所回升,部分企业维持提产预期。下游焊锡企业订单情况保持稳定,企业刚需采购为主,国内外锡锭库存均小幅增加。

整体上,锡供需双弱格局,未见明显扰动,沪锡短期超跌反弹后或低位区间运行。

国泰君安期货表示,本次反弹幅度较大主要由两方面因素所致。

一方面,消费电子类产品需求有望有所复苏,需求回暖的预期刺激锡价迎来价格回弹。

另外一方面,锡价此前价格最低打到155000左右,接近矿端平均成本线,低价下已经有冶炼厂反映原料采购受限的情况,且随着加工费持续下滑,冶炼厂利润压缩生产意愿下降,下方成本支撑亦利好锡价反弹。

锡本身作为前期跌幅最多的金属,在情绪有所好转后拥有了更高的反弹动能,但是从其仍旧偏弱的需求以及处于周期底部的半导体行业来看,并不看好锡价反弹的高度以及持续性,建议以逢高空、逢低多的震荡思路为主。

SC原油主力合约:美元走弱油价震荡偏强

周一SC原油主力合约收涨2.13%,收盘报714.9元/桶,创9月1日以来新高。

光大期货表示,从原油方面来看,在强势美元背景下,油价将趋弱,而一旦美元走弱,对原油等风险资产的价格有所支撑,但不是绝对的。

整体是美元高位走弱将使得油价走势震荡偏强。高利率对需求的挤出效应,由于加息对需求的影响具有滞后性,需求制约再度拖拽油价,因而对高位油价有显著的约束。

因而短期油价走势震荡偏强,但高点仍难以有效跨越,需要关注后续欧盟对俄罗斯制裁的落地情况,是否导致市场出现供应面的突发事件,短期布油在100美元关口处仍面临压力。

国信期货表示,10月份以来,欧佩克及其减产同盟国决定大幅度减产,对供应紧缺担忧加剧。欧佩克及其减产同盟国决定从11月份到12月份将原油日产量减少200万桶,鉴于几个成员国的产量已经低于目标,预计实际减产幅度约为这一数字的一半。

担心美联储大幅收紧货币政策将使经济陷入衰退,同时美元走强令油价承压。美国不是唯一收紧政策的国家,英格兰银行自1989年以来最大幅度地提高了利率,但也警告说英国面临长期衰退。美国供应管理协会10月美国服务业景气状况数据降至54.4%,触及自2020年美国经济封闭以来的最低水平。

技术面,油价短期维持震荡运行。建议暂时观望。

菜油主力合约:菜油涨势动力不足

周一菜油连续合约涨1.99%,收盘报11580元/吨,创8月17日以来新高。

创元期货表示,目前国内油厂压榨的大多数仍是旧作菜籽,截至10月末,油菜籽库存已下降至3.6万吨,在原料紧张的前提下,油厂开机率保持低位,菜油供应紧张,库存持续回落。在低库存背景下,国内菜油现货基差持续大涨。

2022/2023年度新作菜籽大幅增产,加拿大增产超40%,新作菜籽供应充足。从上周开始,国内已经有新作菜籽到港,预计在11月中旬集中到港,届时国内油菜籽供应紧张问题将得到明显缓解,菜油供应及库存也将开始回升。

长期来看,2022/2023年度菜油供应宽松,需求难有明显恢复,菜油价格持续上涨动力不足。

广州期货表示,菜油短期内仍维持供需双弱格局,加籽收割进度进入尾声,面临大量上市压力,较强的增产预期使得远期菜籽承压。但短期国内菜油在低库存高基差影响下存支撑,菜油库存持续下滑,维持近强远弱格局,关注加籽后续到港情况。

预计油脂在四季度供应边际增加下,上方空间有限,短期维持宽幅震荡,建议短线操作,在后续油料到港预期下豆油及菜油走势预计相对偏弱,可继续关注豆棕及菜棕价差做缩策略。

【今日期市热点及未来焦点】