- 小

- 中

- 大

- 超大

【今日期市盘面概况】

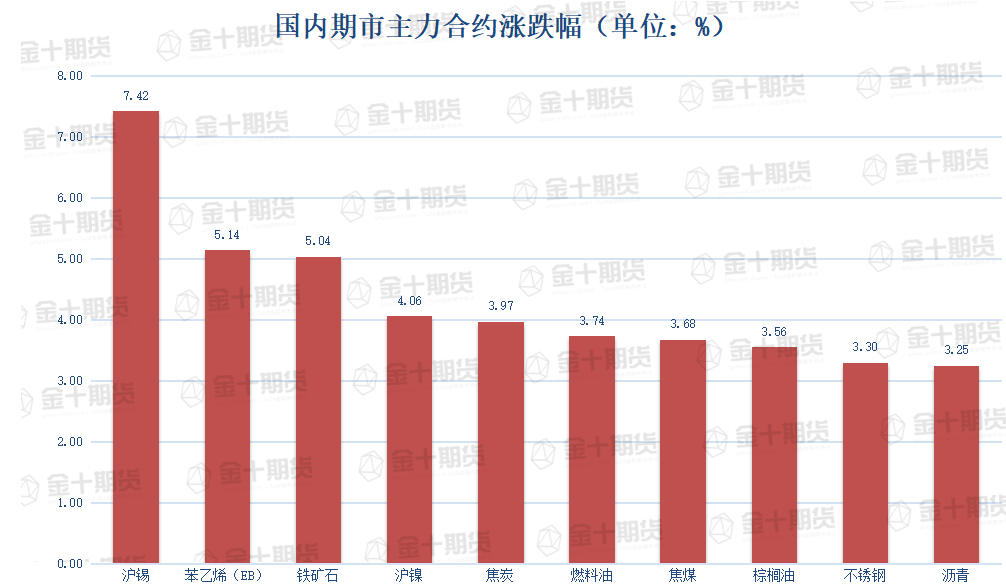

午盘收盘,国内期货主力合约大面积飘红,沪锡涨超7%,苯乙烯、铁矿涨超5%,沪镍涨超4%,焦煤、燃油、焦炭涨近4%,棕榈、不锈钢、沥青涨超3%,PTA、短纤、纸浆、乙二醇、螺纹、低硫燃油、热卷、锰硅、甲醇涨超2%。

【今日热门品种】

沪锡主力合约:宏观利好驱动沪锡强势上行

周五沪锡连续合约涨7.42%,收盘报181050元/吨,创9月23日以来新高。

国泰君安期货表示,今日沪锡强势拉涨,日内涨幅超过9%,宏观面的利好消息是拉涨锡价的主要驱动力,昨日公布美国10月CPI数据超预期走软,特别是其中核心服务分项也出现了缓和信号,市场对高通胀的紧张情绪瞬时缓解,美元破位下行给予商品板块反弹动能。

此外,午后国务院联防联控机制对国内防疫政策进行调整,需求预期转好,风险情绪点燃。而锡作为前期价格接近成本线、下跌深度较为到位的品种,在利好驱动下反弹尤为强势。

从反弹高度与持续性来看,仍然需要关注此波宏观驱动带来的乐观预期能维持多久,倘若情绪一旦退潮,锡基本面偏弱的状态以及疲软的需求或将再度令价格陷入震荡之中,提醒各位投资者追高需谨慎。

光大期货表示,美国10月CPI数据降幅远超市场预期,数据公布后,美债收益率快速回落20个bp至3.8%左右,美元指数跟随跌破110整数位关口。市场对12月加息75bp预期大幅降温,对加息50bp概率升高至80.6%。

美国通胀降温引发市场风险偏好提升,基本金属全面上涨,隔夜美国三大股指全面收涨。沪锡夜盘主力涨3.39%,报174270元/吨,2212持仓增加718手至3.5万手,上期所注册仓单减少60吨至1993吨。LME锡涨2.63%,报20115美元/吨,库存减少395吨至3805吨。

SMM统计10月冶炼产量在1.6万吨左右,远超市场预期。受此影响,国内月差开始快速收敛,关注2211合约交割完毕后结构能够有效转变。海外方面,近一个月,LME巴生港入库量较高,在国内持续注销进口下仍保持累库状态,显示海外需求仍维持羸弱。

苯乙烯主力合约:出口消息利好,苯乙烯价格拉涨

周五苯乙烯(EB)连续合约涨5.14%,收盘报8156元/吨,创10月26日以来新高。

南华期货表示,市场传出伊朗要采购4wt的苯乙烯即期货物,还有新浦化学32wt的苯乙烯装置要停车的消息,苯乙烯大幅拉涨。 目前的矛盾主要在于出库量大与港口库存不高,目前港口库存8wt左右,过大的出口量又将导致现货流动性偏紧。本周苯乙烯的开工依旧环比下降,目前71%左右,没有算上新浦装置的停车,如果算上新浦的停车后,开工将会降至70%以下,相对供应减少的情况下,对价格有一定利好。

但纯苯支撑还是减弱,在盛虹石化两条重整线开车后,当前涉及产能40wt左右,11月将有2wt以上将要全部外销,对纯苯而言,短期内供应增量压力再次凸显,同时还有进口量高位所带来的压力。但是从估值上来看,目前纯苯估值被打的较低,已经将前期预计的下方空间打掉,因此后续不宜再过分看空,只是并没有上涨的动力了。苯乙烯这波拉涨并不是自身有效驱动所导致,不建议追涨,目前建议观望。

中信建投期货表示,周度看,苯乙烯三大下游仍有利润,苯乙烯延续亏损,亏损幅度略有减轻;苯乙烯周度开工率略降,三大下游开工率基本持稳,ABS略降;苯乙烯三大下游产成品库存周度下滑,库存总量低于去年同期。

周四夜间传闻有伊朗60万吨苯乙烯装置延后重启,产能占全球比重1.51%,并在现货市场采购苯乙烯,被认为是较大的利好。我们认为苯乙烯亏损导致供应减量的情况仍将持续,需求低迷而库存低位,苯乙烯没有趋势走高的基础,却也不会深跌。投资者可短线在8100一线试空。

棕榈油主力合约:棕榈油将步入减产周期,产地库存逐步去化

周五棕榈油主力合约收涨3.56%,报8554元/吨。

方正中期期货表示,MPOB报告显示10月末马棕期末库存环比增加3.74%至240.4万吨,低于市场此前预期的249-253万吨,报告影响中性略偏多。目前来看产地供给仍偏宽松,但季节性因素叠加拉尼娜影响,11月至明年2月,棕榈油将步入减产周期,产地库存或将逐步得到去化。

且11月19日到期的黑海谷物出口协议是否延长仍存不确定性,如黑海植物油出口受阻,将利好棕榈油消费。

国内豆类供给目前偏紧,11月下旬大豆供给紧张逐步缓解,油粕比对于豆油价格产生一定压力。年底油脂将逐步步入消费旺季,虽供给趋增,但豆油库存或仍将维持季节性低位。长期来看,关注南美大豆丰产预期兑现情况,如拉尼娜影响有限,豆油供给将在明年转向宽松。操作上短线区间思路对待,豆油9000-9800,棕榈油8000-8800。

申银万国期货表示,10月MPOB报告偏多,累库程度不及预期,棕榈油开启反弹,豆棕2301价差再度回落至1000以下。尽管10月报告偏多,但是现阶段马来库存是2019年10月以来同期最高的,11月开始马印两国进入减产周期。

国际豆棕价差处于高位,尽管印度上调棕榈油进口关税6%-11%,但是豆油免税额度基本用尽,毛豆油和毛棕榈油价差在500美金左右,印尼B40测试也将在12年底完成,前期测试也较为顺利,如果供需双双落地,两国开启去库存阶段,库存压力减轻后,印尼也调整了出口附加税细则,预估11月下半月重新收取,中长期将会逐步抬升盘面重心,毕竟相比5、6月马印巨量库存,现阶段已回落很多,GAPKI也预估印尼年底库存将会减少至357万吨。

【今日期市热点及未来焦点】