- 小

- 中

- 大

- 超大

美联储在2020年推出了新的货币政策框架,强调最大限度的就业是一个基础广泛和包容性的目标,承诺只要整体通胀率不高于2%的目标水平,美联储将继续巩固过去十年美国少数族裔劳动力市场的增长趋势。

然而,在通胀仍处于高位的情况下,这一承诺受到了打击。美联储官员在去年12月的政策会议上承认,抑制通胀所需的经济放缓也意味着“某些人口群体的失业率——尤其是非裔和西班牙裔美国人——的增幅可能会超过全国平均水平”。

这一言论是坦率的,凸显了美联储在应对数十年来最严重的通胀危机以及实现充分就业目标时所面临的困境。

周五非农数据数据预计将显示美国就业市场上个月新增20万个工作岗位,大约是美联储目标的两倍。就业市场持续强劲的时间越长,美联储官员可能就越有必要以更高的利率来打破它。

SGH Macro Advisors首席美国经济学家Tim Duy在本周美联储公布12月会议纪要后表示,认为劳动力市场仍然过于紧俏是鹰派和鸽派的共识,这表明美联储愿意承担失业率上升的成本。Duy写道:

“我认为我们不能低估就业数据的重要性。如果劳动力市场没有很快显著降温,美联储将需要将政策利率推高到现在被大多数官员视为终点的5.%-5.25%范围之上。”

在新冠疫情期间,就业市场的火热程度和通胀一样让政策制定者感到困惑。早期对大量工人重返劳动力市场将缓解工资和招聘情况的预期被证明是乐观的。美联储12月的会议纪要显示,劳动力参与率已停滞在新冠疫情前的水平以下,一些官员认为劳动力供应“似乎受到限制”。

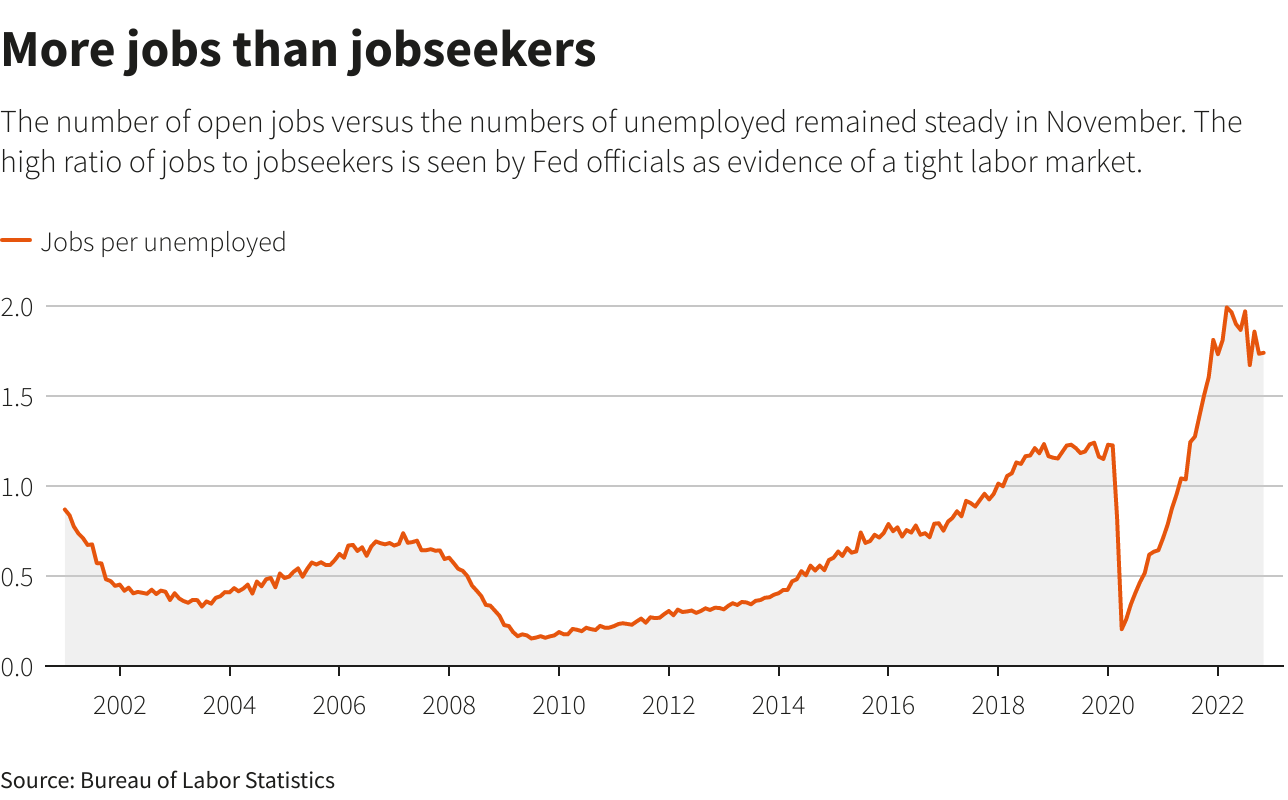

虽然经济存在不确定性,但招聘需求依然强劲。职位空缺仍然远远多于找工作的人。这可能是工资稳步上涨的推动因素。鲍威尔此前就表示,服务业的通胀粘性是控制通胀的一个棘手因素。他指出,服务行业的薪资增长速度很重要,因劳动力成本在不包括能源和住房在内的服务业总支出中占据很大一部分比例。

职位空缺多于寻找工作的人

不过,一些经济学家和政策制定者认为,通胀的根源在别处,不应该通过失业率大幅上升来解决。例如,美联储副主席布雷纳德提到企业利润率仍然很高,而明尼阿波利斯联储主席卡什卡利最近将当前的通胀形势类比成叫车服务公司等所使用的“高峰动态定价”。

还有观点则认为,完全回归2%的通胀率可能比预期更难,最终导致的经济和就业痛苦可能沉重得令人无法承受。

美联储预计,到2023年底,失业率将上升约一个百分点,从目前的3.7%升至4.6%,这种上升通常意味着经济衰退,尽管程度可能不会过于严重。

然而,美联储上个月的会议纪要可能是对未来进一步紧缩的警告,这将冲击美联储在2020年正式采用的货币政策新框架。

新的货币政策框架旨在解决这一问题,其内在倾向是反对在通胀率超过2%之前加息,从而允许宽松的信贷为经济和物价增长提供动力。从理论上讲,这还会导致更多的工作岗位和更低的失业率。

该框架的制定基础是认为强劲的就业市场和低通胀率可以并存。当时,自2009年开始的创纪录货币宽松并没有引发官员们预计的通胀上升。一些政策制定者甚至担心日本面临的通缩困境会在美国出现。事实证明,他们想多了。

最终,随着通胀失控,美联储被市场批评对通胀的反应过慢。政策制定者已经承认了这一点,但他们也辩称,即使早几个月动员起来对抗通胀,结果不会有什么不同。

美联储现在担心的是另一个完全不同的问题:通胀可能会受到他们承诺鼓励的劳动力市场火热状况的驱动。

“工资通胀螺旋”是否成真仍然存在争议。但值得注意的是,到目前为止通胀已经超过平均工资增长。随着通胀如美联储官员预期的那样自2022年中期达到的高点回落,鲍威尔及其同僚现在转而等待工资增长放缓。

12月的会议纪要指出,现在被证实最难根除的通胀发生在劳动密集型服务行业,该行业的价格对劳动力成本最为敏感,“因此,如果劳动力市场仍然非常紧张,价格可能会持续走高”。“虽然目前几乎出现有关“工资通胀螺旋”的迹象,但政策制定者的评估认为,要将通胀的这一组成部分降低到与通胀目标一致的水平,需要劳动力需求大幅放缓”。

这一结论并不意味着新框架已经彻底毁灭。事实上,美联储几乎肯定会在下个月的政策会议上重新强调这一框架。鲍威尔认为,履行双重使命的最佳方式实际上是现在就控制通胀,以形成一个更可持续的就业市场。

然而,就业和通胀两大任务之间的直接冲突可能越来越接近爆发。