- 小

- 中

- 大

- 超大

彭博资深编辑John Authers撰文指出,谁掌管日本央行很重要。但更重要的是,新行长将如何改变维持了多年的超宽松货币政策。

上周开始有报道称, 政府已接洽日本央行副行长雨宫正佳(Masayoshi Amamiya)接任黑田东彦的职位。由于他被市场视为可能会延续黑田东彦的超宽松政策,日元大幅下挫,但随后收复了跌幅。直到上周五,当有消息传政府正在考虑提名植田和男(Kazuo Ueda)为新任日本央行行长后,日元大幅反弹。然而,这种飙升同样是短暂的。日元兑美元在上周收盘时接近雨宫先生获得日本央行行长提名的传闻出来之前的水平。

这些波动背后的逻辑是,雨宫正佳被视为鸽派,市场认为他会尽量将利率保持在较低水平。这往往会削弱日元兑美元,并继续鼓励外国人通过借入日元为交易提供资金。另一方面,植田和男被视为鹰派,或者至少比黑田东彦和雨宫正佳更鹰派。市场认为其上台将推动利率走高,这往往意味着日元走强,因此日元兑美元一度涨破130。然而,植田和男随后对记者称“有必要继续实施宽松货币政策”,尽管他并没有承诺太多,但也足以控制对日元走强的押注。

FHN Financial的首席经济学家Christopher Low解释了这一动态:

“对植田和男的意外宣布鼓励投资者认为日本央行可能允许利率上升,不是因为他是鹰派,而是因为日本央行的政策长期以来一直对抗市场力量,投资者认为任何其他的人选都会比雨宫正佳更鹰派。结果日元暴涨,但植田和男后来承诺坚持到底,市场稳定下来。现在我们得看看他能坚持旧政策多长时间。”

植田和男在日本以外几乎无人知晓,这意味着他可能采取的政策难以捉摸,并且可能会引发波动,直到投资者对他的措施感到满意为止。就目前而言,他相当于一块空白的画布。

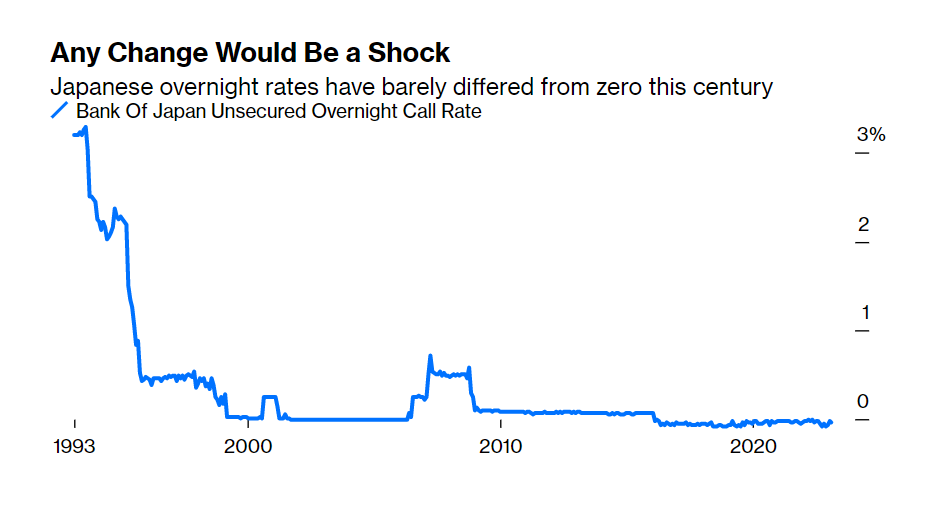

日本央行的政策前景将受到全球市场的瞩目,因其利率的任何变动都可能冲击金融界。日本的利率多年来徘徊在零附近的水平,这是当今绝大多数交易员见证的。以下是日本无担保隔夜拆借利率在过去三十年的变化情况:

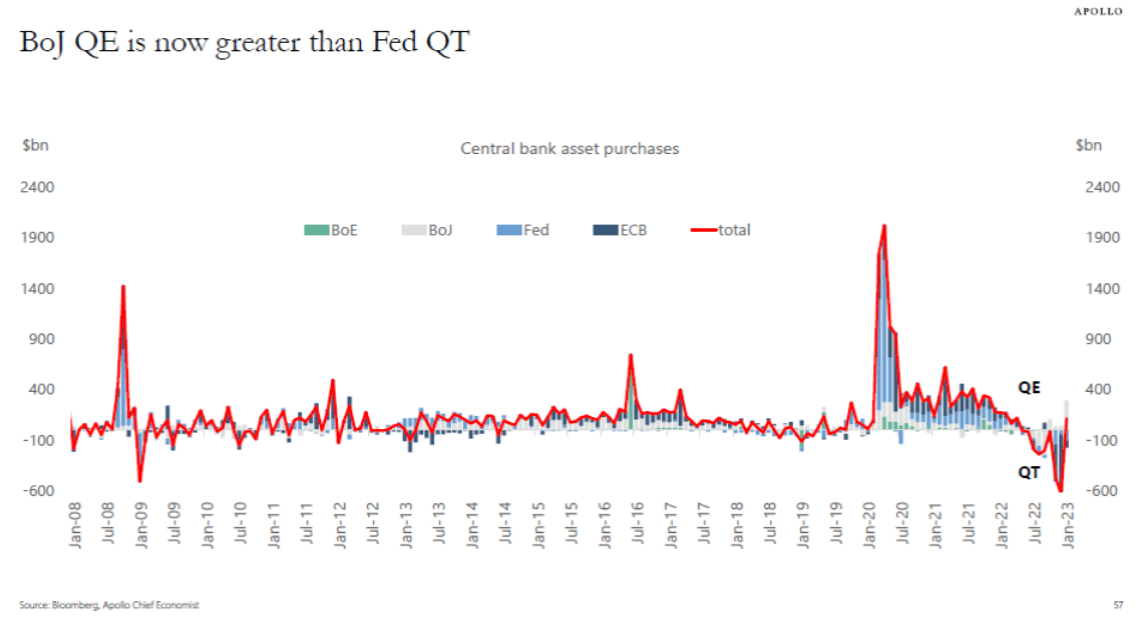

更关键的是,日本再次成为全球最后的流动性来源。在全球其他地区利率都在上升的情况下,日本央行试图将日本国债收益率保持在较低水平,此举向金融体系注入了充足的资金,以抵消美联储通过出售债券收紧政策的影响。

来自阿波罗管理集团(Apollo Management Group)首席经济学家托斯滕•斯洛克(Torsten Slok)的一张图显示,日本央行的量化宽松(QE)规模超过了美联储的量化紧缩(QT)规模。

来自中国的流动性在推动市场新年反弹方面也很重要,但日本的货币政策现在显然是一个更迫在眉睫的问题,如果放弃极端鸽派立场,市场的多个角落都将受到影响。

那么植田和男究竟是何许人也呢?他今年71岁,之前曾在日本央行董事会任职,但他职业生涯的大部分时间都是作为一名学术经济学家度过的。许多其他央行官员的大部分时间都在学术界度过,所以这并不罕见。植田和男还在麻省理工学院获得博士学位,师从斯坦利·费舍尔(曾担任美联储副主席和以色列央行行长),以及包括前美联储主席本·伯南克在内的名人。

Wisdomtree Japan Inc.的首席执行官Jesper Koll在一篇名为Japan Optimist的时事通讯中指出,他认为选择职业学者在央行中担任要职对国家来说是一件大事,因为这将使日本央行有更多机会超越与财政部的传统斗争。他说:

“与此前的日本央行行长形成鲜明对比的是,他既不是前日本央行领导层,也不曾在财务省任职。通常,担任过日本央行领导层往往更支持自由市场和央行独立性;而有财政部背景的人则倾向于控制市场和与财政部的密切合作。相反,植田和男是日本央行和日本财政部大多数现任顶级技术官僚的老师,为双方讲授其提议的行动在理论上的对错。他从不羞于向大多数高级领导人指出,固有的制度偏见和思想僵化所带来的意外后果。”

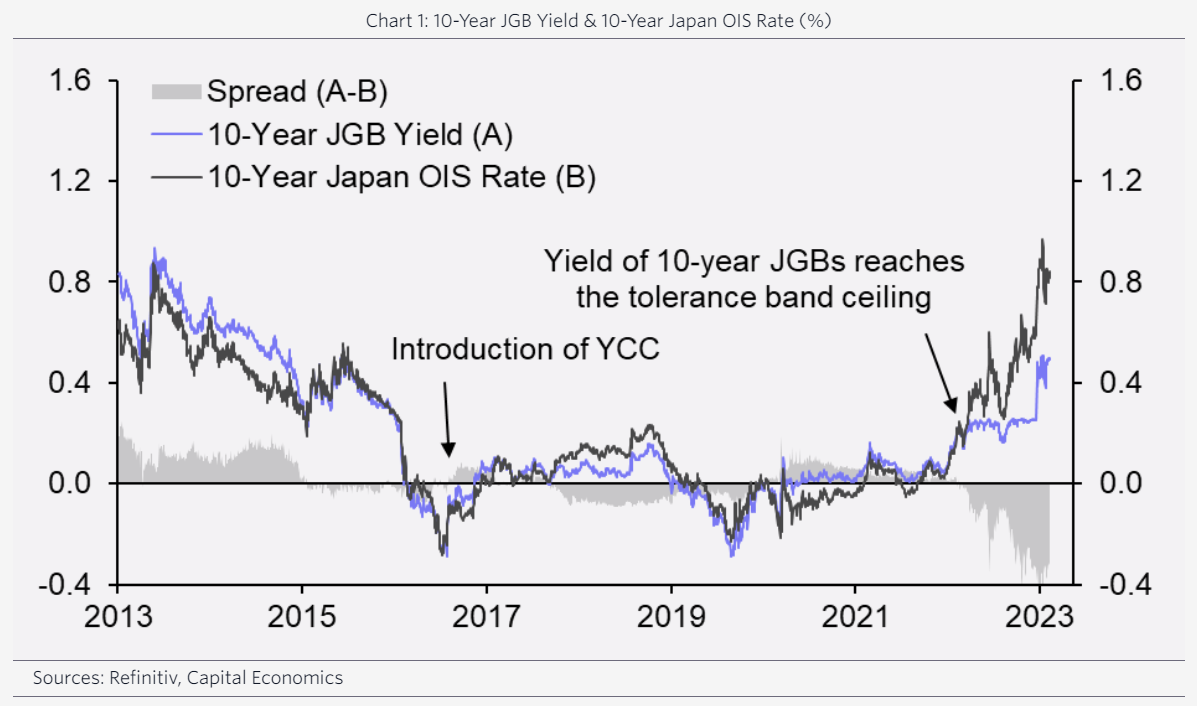

也许日本当局已经找到合适的人选来完成几乎不可能完成的退出收益率曲线控制(YCC)的任务。

当前,日本央行退出极端鸽派立场并宣布黑田东彦为遏制通货膨胀而进行的长期斗争取得胜利的理由很简单:日本核心通胀已达到32年来的最高水平,这似乎是本世纪以来日本第一次真的有望回归通胀。

放弃这项自2016年以来一直实施的政策(即YCC),可能最终让做空政府债券更加受到青睐。这种交易长期以来被称为“寡妇制造者”,因日本国债收益率已长期保持在低水平。这还可能增加发生金融事故的风险。自去年英国国债崩溃以来,这类事故一直困扰着许多投资者。可以肯定的是,植田和男需要做好接受大量审查的准备。