- 小

- 中

- 大

- 超大

彭博宏观策略师西蒙·怀特(Simon White)近期撰文表示,从收益率曲线释放出的信号来看,经济恐怕要亮“红灯”了。以下是他的观点:

收益率曲线的牛市走峭(bull steepening,即当利率下降,收益率曲线上升)通常被视为衰退的前兆,但在此之前往往会出现熊市走峭(bear steepening,即当利率走高,收益率曲线上升)。

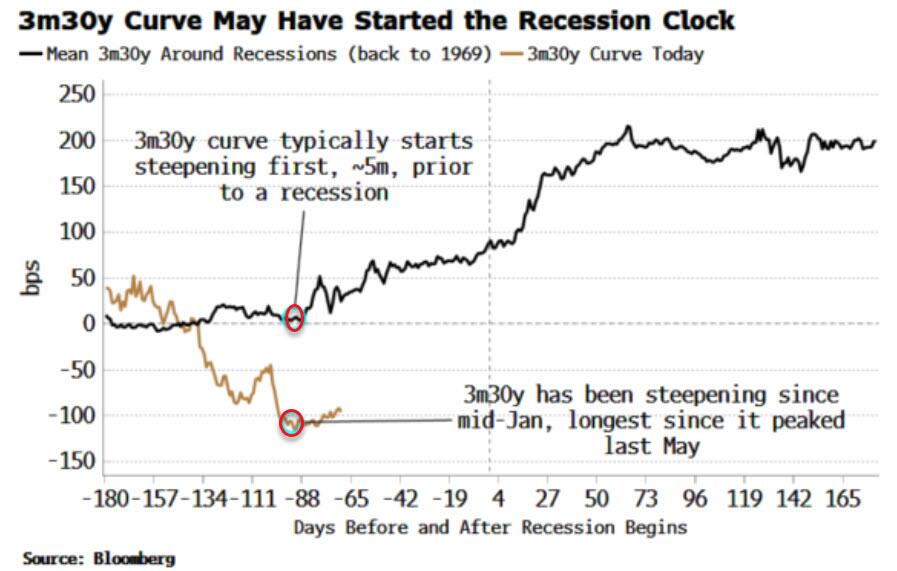

目前,3个月-30年期美债收益率曲线正在变得更加陡峭,这表明经济衰退最早可能在今年夏季开始。

3个月-30年期美债收益率曲线前几天已经开始变陡。收益率曲线倒挂预示着经济衰退将在某一时刻到来,但随之而来的再变陡则是经济衰退的“触发器”。

并非所有的收益率曲线都是一样的,通常情况下,在衰退开始前约5个月,3个月-30年期的收益率曲线会最先开始变陡。值得一提的是,该曲线自1月中旬以来一直在变陡,是自去年5月见顶以来持续时间最长的一次。

并非所有的收益率曲线都是一样的,通常情况下,在衰退开始前约5个月,3个月-30年期的收益率曲线会最先开始变陡。值得一提的是,该曲线自1月中旬以来一直在变陡,是自去年5月见顶以来持续时间最长的一次。

部分投资者认为,由于这种“变陡”是一种“熊市走峭”,因为30年期收益率的上升幅度超过了3个月其收益率,因此情况可能不太令人担忧,“牛市走峭”才是经济衰退更为紧迫的信号。

的确,当美联储在经济迅速恶化时突然转向的时候,牛市走峭往往更加猛烈,但熊市走峭也同样是衰退前图景的一部分,而且往往在牛市走峭之前出现,最终也将出现经济衰退。

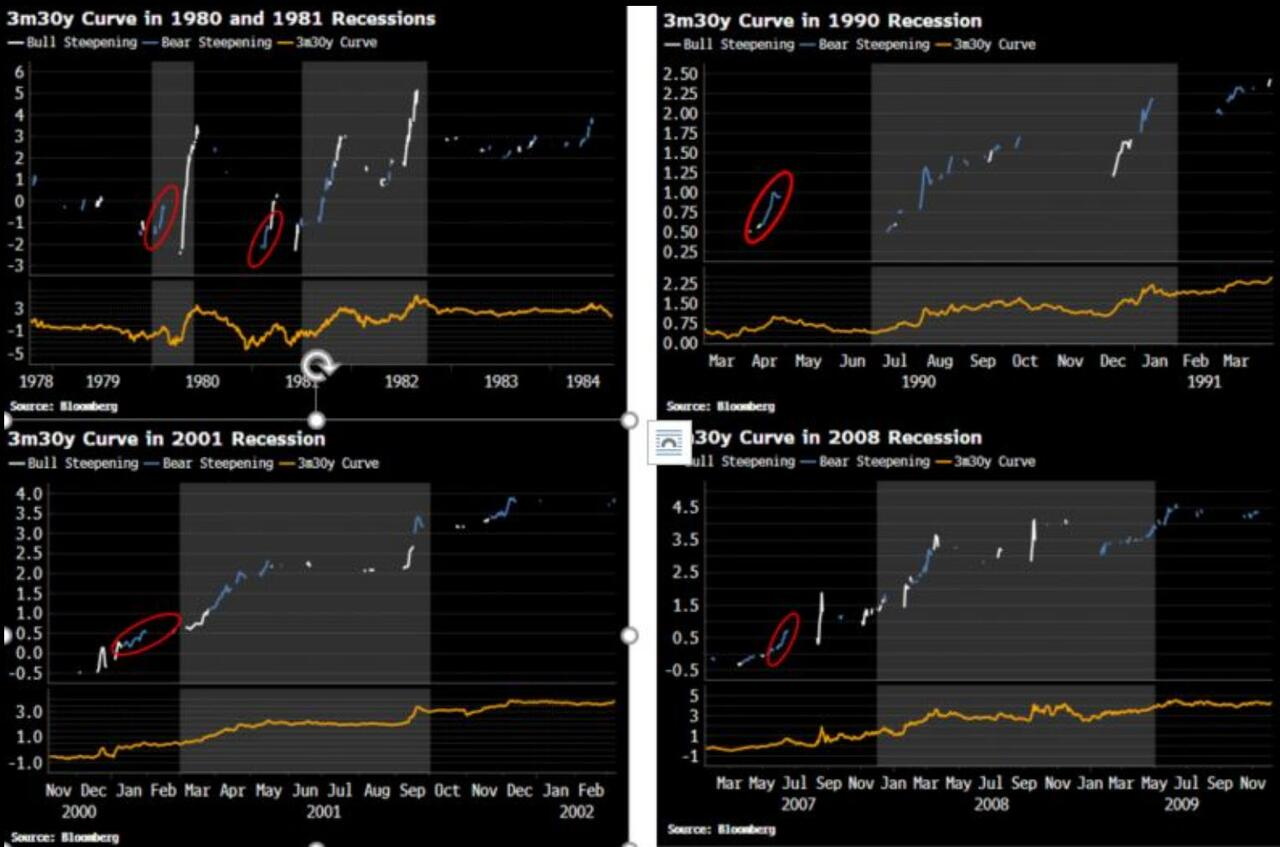

下图显示了最近五次衰退(2020年除外)前后3个月-30年期的收益率曲线。熊市走峭的定义是30年期利率比上个月更高,30年期收益率前4周的变化大于3个月期收益率前4周的变化,这确保我们只捕捉有意义的信号。

正如我们所看到的,所有的衰退(除了20世纪80年代)都在其开始前的3-9个月发生了一次重大的熊市走峭,而牛市走峭往往来得晚些。

正如我们所看到的,所有的衰退(除了20世纪80年代)都在其开始前的3-9个月发生了一次重大的熊市走峭,而牛市走峭往往来得晚些。

而衰退本身通常是牛熊走峭的混合体。

目前,经济中已经有足够多的疲弱之处,无论是熊市还是牛市,3个月-30年期收益率曲线出现的衰退迹象仍应引起关注。