- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨跌不一,工业硅涨超5%,液化石油气(LPG)、菜粕涨超2%,菜油、豆粕、纯碱涨超1%。跌幅方面,焦煤、玻璃跌超2%,不锈钢(SS)、尿素、焦炭、锰硅跌超1%。

资金流向:

截至06月20日15:00,国内期货主力合约资金流入方面,中证500 2307流入2.25亿,沪深300 2307流入2.14亿,豆粕2309流入1.76亿;资金流出方面,沪铜2307流出4.31亿,沪锡2307流出3.9亿,沪镍2307流出3.84亿。

成交量:

截至06月20日15:00,国内期货主力合约成交量方面,螺纹钢主力成交160.96万手,纯碱主力成交156.51万手,PTA主力成交140.52万手;国内期货主力合约持仓量方面,螺纹钢主力持仓187.15万手,甲醇主力持仓177.30万手,PTA主力持仓158.01万手。

板块指数方面:

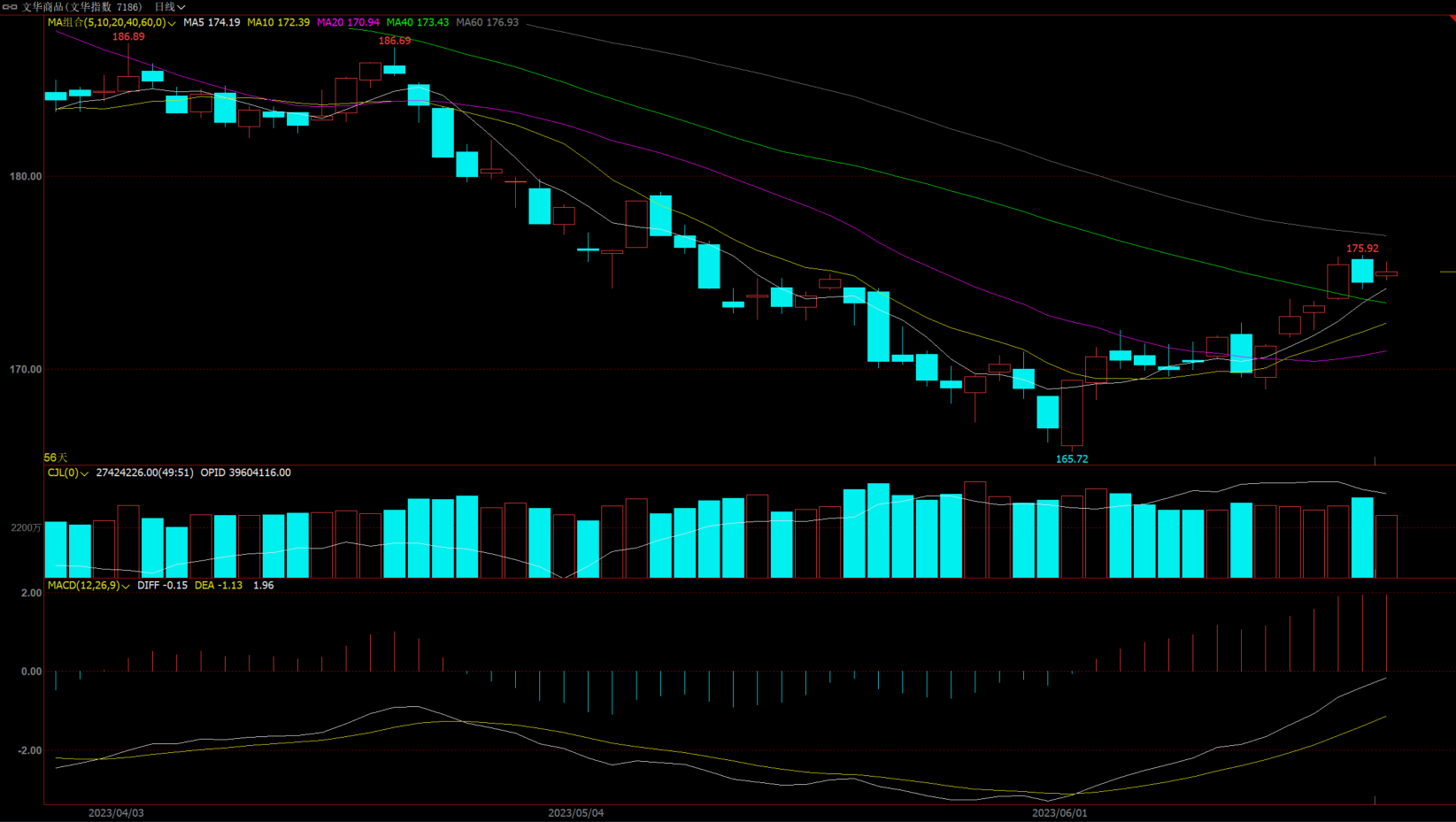

文华商品指数今日收跌0.03%,连续两日下跌。

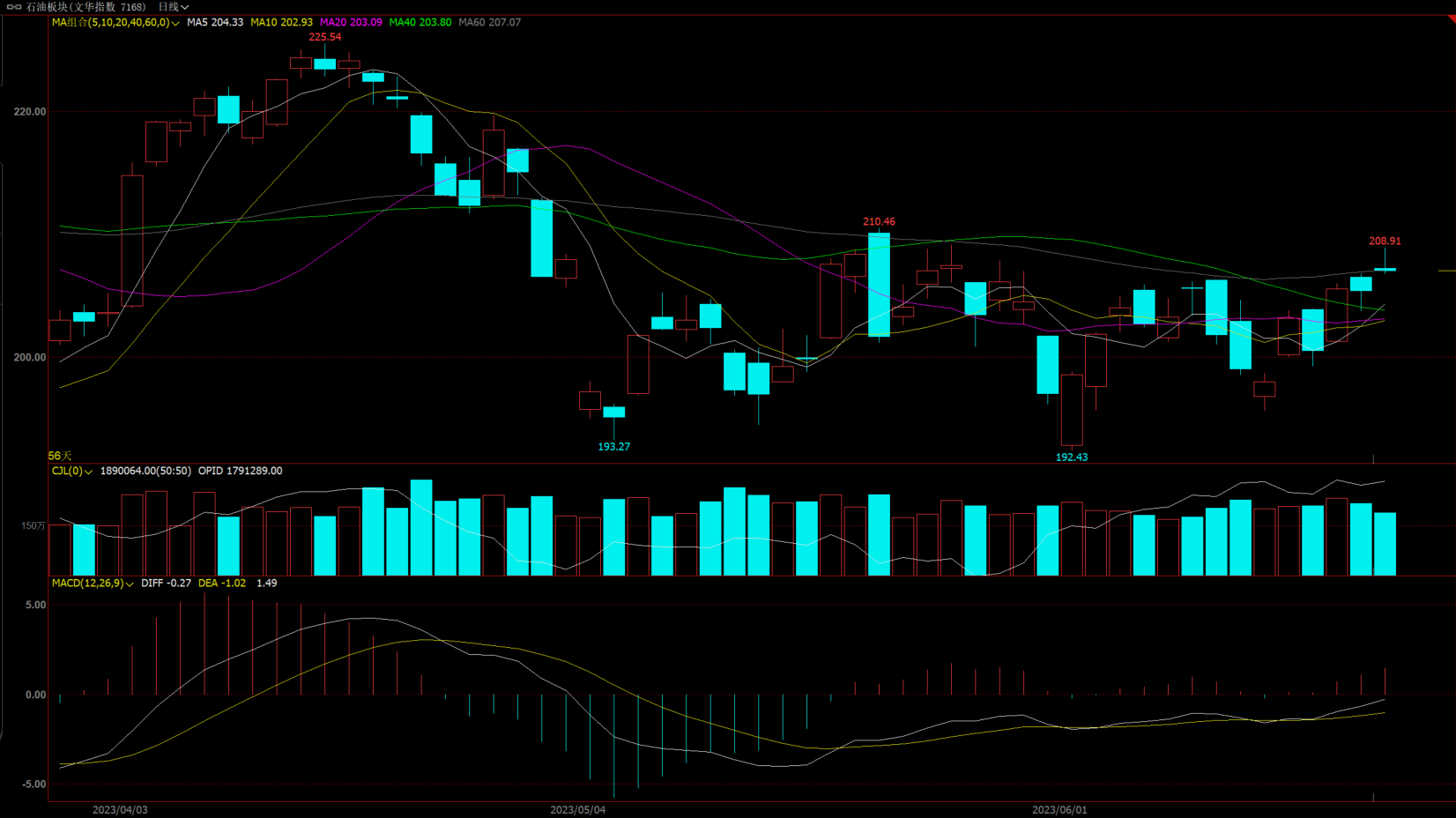

石油板块收涨0.96%,液化气(LPG)主力合约涨超2%。

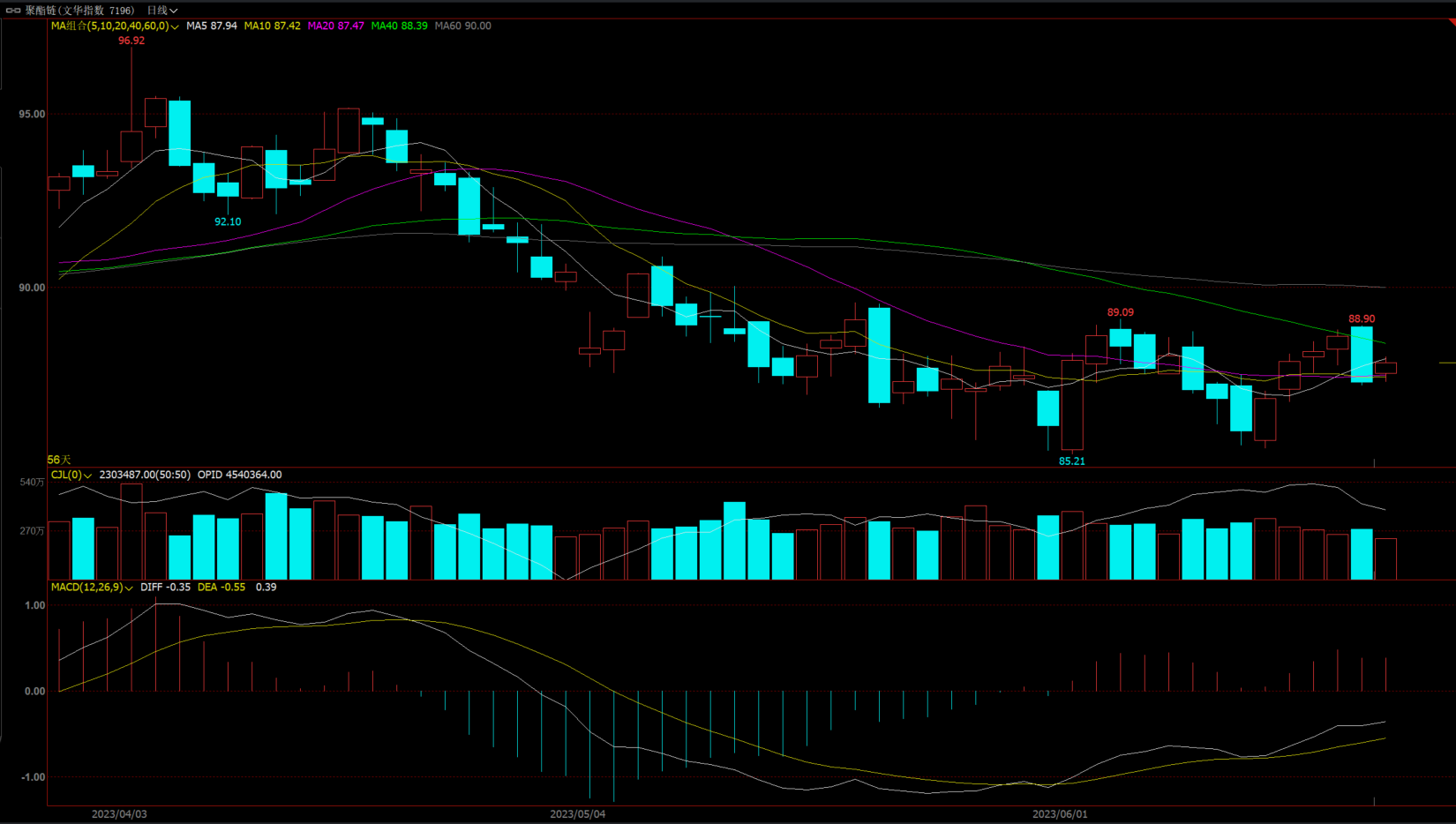

聚酯链板块收跌0.14%,乙二醇(EG)主力合约小幅下跌。

煤炭板块收跌1.99%,焦煤主力合约跌近3%。

油脂板块收涨0.64%,连续六连阳,棕榈油、豆油主力合约均有小幅上涨。

【今日热门品种回顾】

工业硅主力合约:情绪面持续推动,工业硅今日再度大涨

工业硅主力合约收涨5.08%,收盘报价13760元/吨。

国泰君安期货表示,按照网传最大停炉数进行考量,在需求仍未起色的前提下,考虑到西南地区硅厂仍有复产驱动,行业高库存消化仍有压力,短期内基本面难言有较大改善。不过本轮情绪面发酵尚未结束,盘面波动放大,建议投资者谨慎持仓,后续建议关注交易所月底公布的仓单数量信息以及库存去化情况。

新湖期货亦表示,西南预计陆续一个月内持续有产能复产,西北开工有收缩预期,行业整体供给仍呈增长趋势。多晶硅价格继续下行,近期有少量检修,短期对工业硅需求或有减少,但后续仍有新增产能预计投放,有机硅市场略有回暖少量产能有复产计划,整体开工有所增长,但库存压力依然大;铝合金开工稳定,行业刚需采购为主,新能源汽车利好政策增加。工业硅库存环比继续上升,去化压力增加。近期偏宽松基本面未有大变化,消息面扰动较大,价格或宽幅震荡,短线建议区间操作;三季度西南水电预期向好,长线空单布置。

豆粕主力合约:天气炒作不断升温,豆粕涨势仍在持续

豆粕主力合约收涨1.49%,收盘报价3755元/吨。

宝城期货表示,终端市场主动备货意愿不强,需求增量难以出现,油厂豆粕库存面临累积风险。短期来看,在美豆期价反弹的带动下,国内豆粕期价跟随反弹,但供应预期增加仍在制约短期上行空间,追涨需谨慎。

国信期货表示,周二连粕市场震荡收涨,午后短多平仓,期价拖了日内高点。国际方面,节后CBOT大豆冲高回落,早盘期价一度大幅上行,但随后震荡下滑,尽管周末期间伊利诺伊、印第安纳州南部地区出现一定的降雨,但这州北部地区降雨依然匮乏。天气仍在持续发酵中。国内方面,根据汇易网最新数据显示,国内豆粕现货报价上涨,部分品牌涨幅40-70元/吨。部分地区豆粕现货价格再度回升到4000元/吨之上。中国粮油商务网最新数据显示豆粕库存从49万吨回升至61万吨,主要是由于油厂压榨量的提升。美豆的反弹叠加人民币回落,成本驱动依然明显,连粕反弹仍在,警惕节前多头集中风险带来的调整。

焦煤主力合约:市场情绪回落,焦煤盘面回调

焦煤主力合约收跌2.72%,收盘报价1357.5元/吨。

国信期货表示,周二,焦煤2309低位开盘,震荡运行。产地个别煤矿限停产,整体国内煤炭供应稳定。进口方面,海运煤成交冷清,上周甘其毛都口岸日均通关车数有小幅下滑,但绝对水平保持在高位。焦企开工积极,钢厂铁水产量短期支撑原料消耗,市场采购情绪好转,但焦煤供需格局未转向,盘面小幅回调,建议短线操作。

中钢期货表示,近期双焦期价反弹后呈现升水现货状态,给出期现贸易商买现卖期的套利机会,贸易商加大对现货的采购也增加了焦企的提涨信心。目前钢厂即期盈利水平尚可,有让利焦企的空间,但目前终端需求尚处淡季,钢材价格上涨仍缺乏基本面支撑,叠加焦企整体亏损幅度不大,对于焦价的提涨空间不宜乐观。供需面给与价格上涨的驱动仍显乏力,价格反弹更多在于宏观政策预期向好的刺激,煤焦跟随成材、矿石波动。

【今日期市热点及未来焦点】