- 小

- 中

- 大

- 超大

【近日螺纹钢市场大事】

1. 世界钢铁协会:全球粗钢产量在2023年5月较2022年5月下降5.1%

据世界钢铁协会表示,全球粗钢产量在2023年5月较2022年5月下降5.1%,达到1.616亿吨;与2022年5月相比,中国5月份粗钢产量下降7.3%,达到9010万吨。

2. 本周唐山主流样本钢厂平均盈利196元/吨,周环比增加4元/吨

据Mysteel调研结果显示,本周唐山主流样本钢厂平均铁水不含税成本为2577元/吨,平均钢坯含税成本3384元/吨,周环比上调26元/吨,与6月21日当前普方坯出厂价格3580元/吨相比,钢厂平均盈利196元/吨,周环比增加4元/吨。

3. SMM:高炉开工率为93.50%,环比上期上升0.50%

据SMM调研显示,6月21日,SMM统计的高炉开工率为93.50%,环比上期上升0.50%。高炉产能利用率为94.92%,环比上期上涨0.51%。样本钢厂日均铁水产量为227.09万吨。

4. 中钢协:6月中旬钢材社会库存监测旬报

6月中旬,21个城市5大品种钢材社会库存956万吨,环比减少33万吨,下降3.3%,库存继续下降;比年初增加204万吨,上升27.1%;比上年同期减少329万吨,下降25.6%。6月中旬,分地区来看,七大区域钢材社会库存除东北环比继续上升外,其他地区均有不同程度下降,具体情况为:华东地区库存环比减少11万吨,下降4.1%,为减量最大地区;西北减少10万吨,下降12.5%,为降幅最大地区;西南减少7万吨,下降4.6%;华北减少3万吨,下降4.8%;华南减少2万吨,下降0.9%;华中减少2万吨,下降1.8%;东北地区库存环比增加3万吨,上升4.8%。

5. 找钢网:建材厂库298.61万吨,周环比减20.30万吨

截至06月21日当周,找钢网库存分析显示,建材厂库298.61万吨,周环比减20.30万吨;建材社库467.47万吨,周环比减16.87万吨;建材表需371.93万吨,周环比增5.48万吨。

【螺纹钢期货产业链一览】

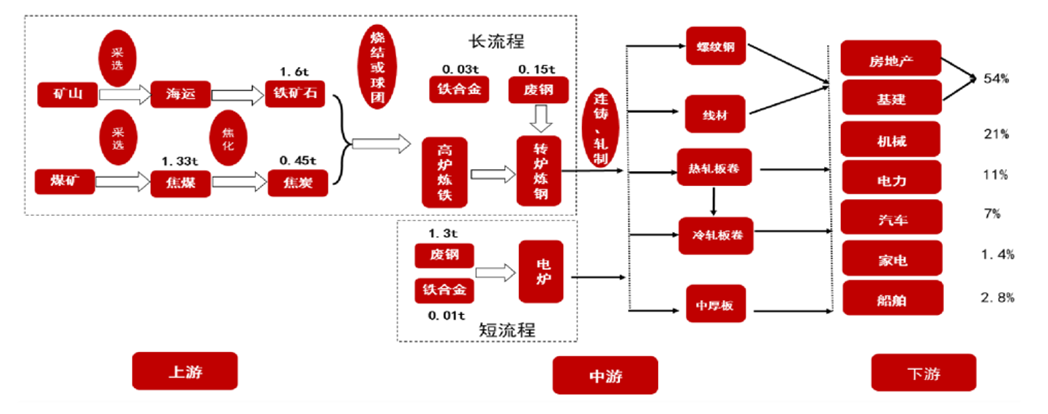

据五矿期货研报,螺纹钢在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石是螺纹钢主要原材料之一,每生产一吨生铁约需1.6吨铁矿石。目前我国铁矿石产量较高,根据国家统计局数据显示,2022年1-12月中国铁矿石累计产量达到96787.3万吨,累计下降1%。虽然我国铁矿石产量较高,但国产铁矿石品质比较低,难以满足螺纹钢行业质量要求,因此目前我国铁矿石仍需大量进口。我国铁矿石进口依存度高达80%,主要进口国源自澳大利亚(占61%)和巴西(占19%)。

从产业链中游来看,由于螺纹钢技术门槛较低,因此目前国内具备量产能力的企业数量较多,市场竞争较为激烈。但目前国内螺纹钢企业主要集中在低端市场,高端螺纹钢产品仍需进口国外,未来行业成长空间巨大。

从产业链下游来看,目前建筑业是螺纹钢最大应用市场,近年来,在国内基建与房地产持续发展带动下,螺纹钢市场需求较为强劲。螺纹钢属于内需品种,每年进出口占比不到国内产量的1%,因此,国内螺纹钢全部产量基本由国内建筑业下游消费。螺纹钢是建筑施工用材,因此下游消费区域集中在房地产投资和基建需求较大的华东、中南部地区,区域内的消费缺口需从北方补充。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【螺纹钢现货市场概况】

据金十期货APP现货报价显示,螺纹钢现货价格普遍下跌,跌幅在10-30元/吨之间。

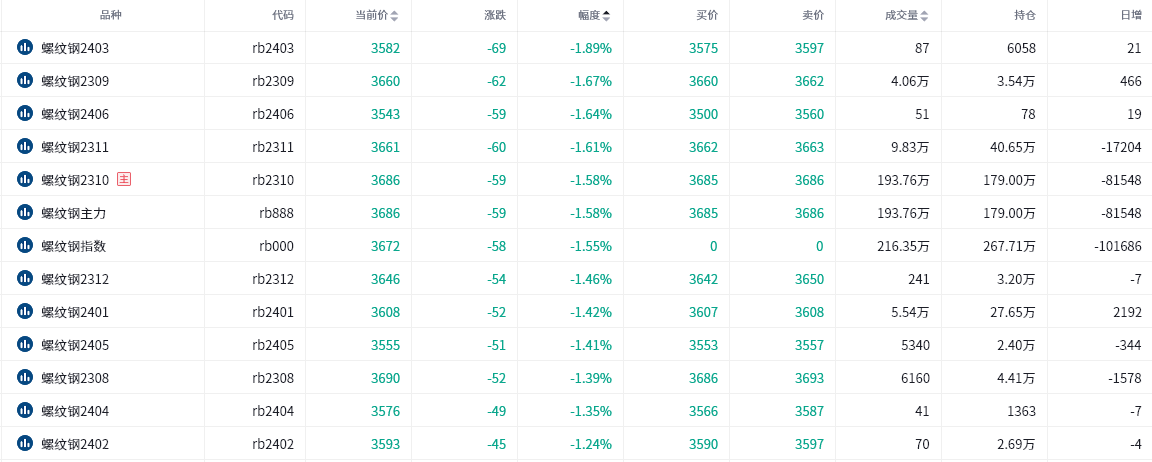

【期货市场概况】

截至6月21日15点收盘,上期所螺纹钢期货合约全线下跌。其中主力合约rb2310收盘3686元/吨,跌幅为1.58%,合约持仓量日内减少81518手,总持仓达到179.00万手。

【螺纹钢基差分析】

据金十期货APP基差日历,今日螺纹钢期货主力合约rb2310期价基差为104元/吨,较上一交易日有所上升,基差率从1.2%上涨至2.7%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:螺纹钢期货主力合约今日净持仓-76975手,处于净空头状态,较前一交易日的-56835手有所增加。前20席多头减持52261手,前20席空头减持28374手。值得注意的是,位列前五多空共减仓53372手,其中多头减仓17393手,空头减仓35979手。在多空排名前20席机构当中,今日没有机构进行多转空或空转多的操作。

【机构研报对于螺纹钢期货的深度解读】

新湖期货:本轮反弹基础并不扎实,建议投资者谨慎追高(中性)

铁水超预期增加,炉料成本支撑力度增强,临近淡季,宏观和现实层面多空交错,美国访华情况扑朔迷离,国内宏观刺激政策出台比较确定,不过市场对效果存疑。产量和库存处于低位,钢价对利好消息的敏感程度增强,短期情绪渲染下方有支撑。不过受天气和贸易商心态趋于谨慎影响本周表需预计较弱,而钢厂尚未有减产动作,现货供需矛盾仍在积累,本轮反弹基础并不扎实,建议投资者谨慎追高。

金源期货:资金节前持续减仓,短线注意假日风险(中性)

总体上,近期市场受到宏观预期影响,走势偏强,央行降息落地,稳经济政策或逐步推出。不过螺纹下游已经进入淡季,高温多雨影响户外施工,实际需求偏弱,供应端钢厂按订单生产,总体供需偏弱,期价在连续上涨后,资金节前持续减仓,短线注意假日风险。

华泰期货:宏观氛围改善,短期钢材呈现反弹上涨格局(看多)

一德期货:各项利好条件兑现,关注钢材压力位卖压(中性)

近月有建材表需略超市场预期+出口超预期+钢材维持去库+期现拿货+降息预期,偏强,但目前条件基本已兑现,仅期现拿货仍在利于现货。远月有钢厂有利润将提产+淡季后需求预期不佳+期现抛压,偏弱,各项条件持续发酵中。随着价格上涨中各项利好条件兑现,关注钢材前高压力位的卖压。

【未来关注的风险因素】

1. 螺纹钢库存情况;

2.下游日成交情况;

3. 日均铁水产量情况;

4. 刺激经济政策的落地情况;

5. 地产行业复苏进展;

6. 钢厂利润情况;

7. 国内外宏观经济的影响。