- 小

- 中

- 大

- 超大

商业地产内部不断蔓延的腐烂就像一条贯穿全球经济的黑暗裂缝。尽管股市出现反弹,投资者也预期几十年来最快的加息潮会消退,但房地产市场的问题仍将持续数年。

在廉价债务推动下的长期购买狂潮之后,业主和贷款人正在努力应对疫情后人们工作、购物和生活方式和地点的变化。与此同时,更高的利率使得购买或再融资房屋的成本更高。一个转折点即将到来:根据抵押贷款银行家协会(Mortgage Bankers Association)的数据,仅在美国,今年和明年就有大约1.4万亿美元的商业房地产贷款到期。其他地区的估计要低一些。当最后期限到来时,面临大笔本金支付的业主可能更愿意违约,而不是再次借款来支付账单。

包括黑石集团(Blackstone)、Brookfield和太平洋投资管理公司(Pimco)在内的主要机构所有者已经选择停止支付一些建筑物的款项,因为它们的现金和资源有更好的用途。“压力很大”,“人们不会轻易放弃资产,除非他们看不到任何希望,而且他们意识到自己已经资不偿失”,纽约Keen-Summit Capital Partners LLC的负责人Harold Bordwin说。该公司专门从事不良房地产的重新谈判。

交易的数量正在急剧下降,而当交易发生时,价格的下降也是明显的。数据分析公司Green Street的数据显示,在美国,写字楼回报率一直低于亚洲和欧洲,自2022年3月美联储开始加息以来,机构级写字楼的价值下降了27%,公寓楼价格下跌了21%,购物中心价格下跌了18%。保德信金融(Prudential Financial Inc.)旗下的PGIM Real Estate预计,在触底之前,欧洲写字楼价格预计将下跌逾25%,亚太地区将下跌近13%。

PGIM分析师所称的价值观“大重置”可能会极其缓慢。2008年金融危机后,美国写字楼价格花了6年时间才复苏,尽管那次复苏主要集中在住宅房地产领域。世邦魏理仕集团(CBRE Group Inc.)全球首席经济学家Richard Barkham表示:“我们认为这一次需要10年时间。”

凯投宏观(Capital Economics)的一项预测显示,随着办公空间需求减弱,至少到2040年,美国办公楼不太可能恢复到疫情前的峰值水平。到2025年底,美国房地产价值预计将从峰值下跌35%,并且还需要15年或更长时间才能恢复。

经济学家Kiran Raichura写道,最终,业主将不得不承担这些成本,因此,办公楼业主未来的道路注定是艰难的。摩根士丹利资本国际Real Assets周四在一份报告中说,截至3月底,约有180亿美元的办公楼被视为不良资产,估计有近430亿美元的办公楼面临违约风险。

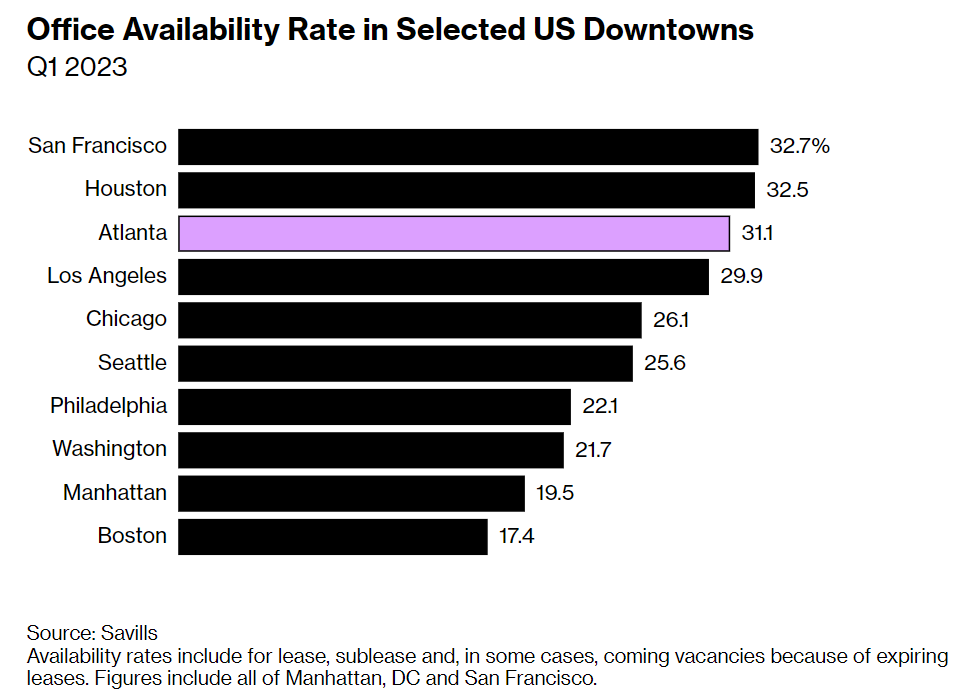

根据Kastle Systems的数据,办公室使用率仅为疫情前的一半左右。据经纪公司Savills报道,旧金山和亚特兰大等城市的可出租面积已攀升至30%。

商业地产的困境将令已经受到今年地区性银行危机影响的金融体系雪上加霜。随着经济衰退的加深,它将对一些城市产生变革性的影响,因为它们要应对空置的建筑和较低的财产税收入。问题在于,商业地产的调整是否会大到足以破坏整体经济的稳定。

伦敦PGIM Real Estate投资研究董事总经理Peter Hayes表示,每个城市都有不同的故事。它们都被不同的局部冲击改变了。最终的结果是,投资者不得不更多地考虑地理因素。债务困境已经从洛杉矶蔓延到瑞典和韩国。