- 小

- 中

- 大

- 超大

【近日生猪市场大事】

1. 农业农村部:猪肉平均价格为19.08元/公斤,比上周五上升1.6%

据农业农村部监测,7月24日"农产品批发价格200指数"为118.20,比上周五下降0.24个点,“菜篮子”产品批发价格指数为118.17,比上周五下降0.28个点。截至今日14:00时,全国农产品批发市场猪肉平均价格为19.08元/公斤,比上周五上升1.6%;牛肉70.82元/公斤,与上周五持平;羊肉63.97元/公斤,比上周五上升0.8%;鸡蛋9.91元/公斤,比上周五上升1.4%;白条鸡17.64元/公斤,比上周五下降1.6%。

2. 国家发改委:预计短期猪价或小幅震荡波动

截至7月19日当周,本周全国猪料比价为3.99,环比下降0.25%。按目前价格及成本推算,未来生猪养殖头均亏损为249.22元。本周国内猪价偏强运行。从供应端来看,本周南方部分地区受强降雨天气影响,生猪供应量缩减,同时北方看涨情绪升温,猪价自南向北联动小涨;从需求端来看,终端走货略有好转,部分地区屠宰企业开工率微涨。目前市场有一定看涨情绪,但终端消费对行情支撑力度或有限,预计短期猪价或小幅震荡波动。

3. 自繁自养生猪养殖利润与外购仔猪养殖利润

据Wind数据显示,截至7月21日当周,自繁自养生猪养殖利润为亏损330.22元/头,7月14日为亏损331.67元/头;外购仔猪养殖利润为亏损437.21元/头,7月14日为亏损434.56元/头。

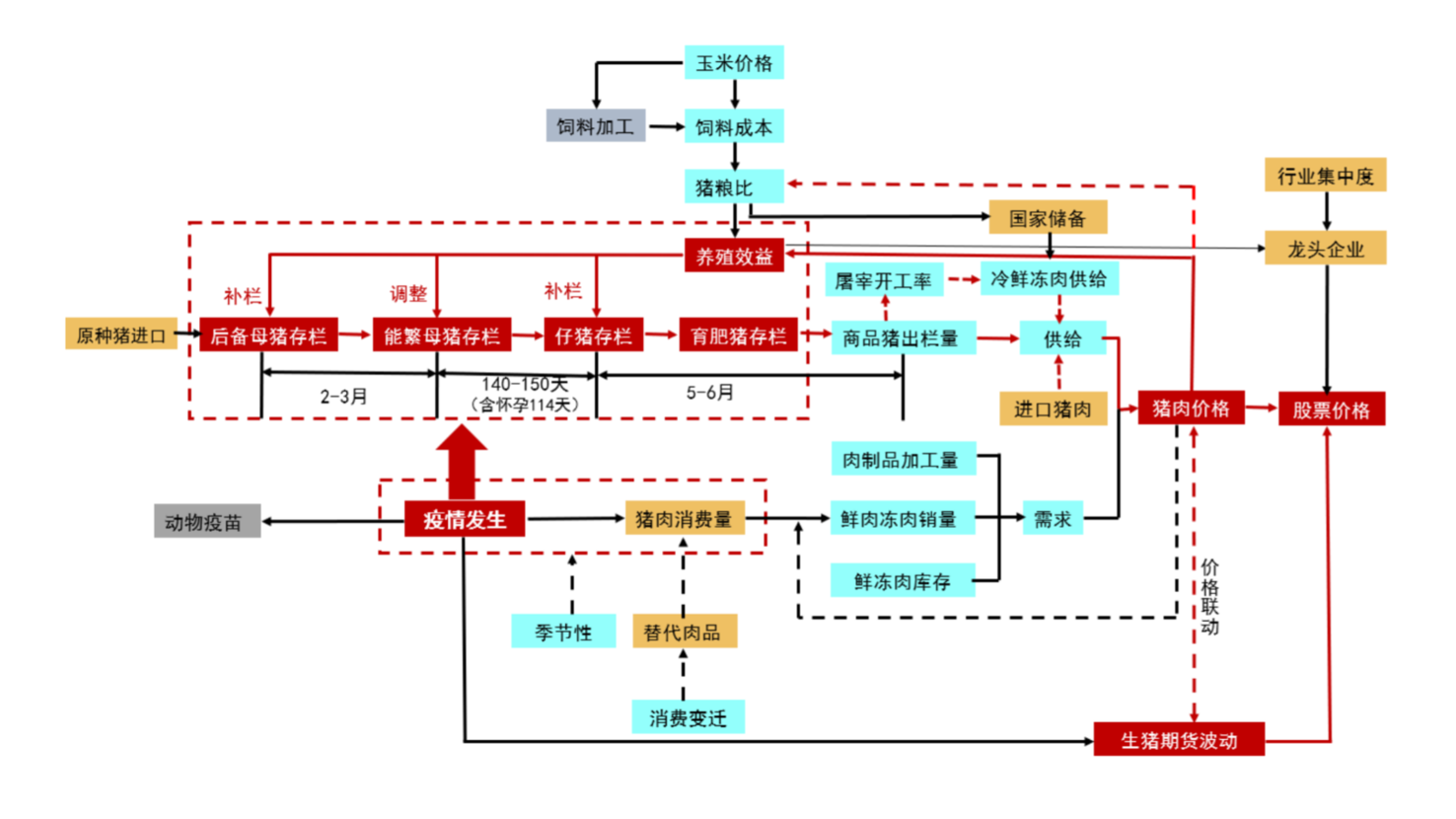

【生猪期货产业链一览】

据五矿期货研报,生猪在产业链中所处位置,大致可以由下图所示:

上游是饲料(60%玉米,20%豆粕,10%其他添加剂);上游原料价格受天气、播种面积、利润、物流、需求等因素影响。

中游是生猪养殖端,下游是屠宰端以及终端消费端。中游养殖主要受利润驱动。

下游屠宰主要受屠宰利润(白条价格-毛猪价格)驱动;终端消费则受居民消费习惯、经济发展、绝对价格以及替代物价格等因素的影响。

【生猪现货市场概况】

据金十期货APP现货报价显示,今日全国内三元生猪与外三元生猪现货价格涨跌不一。

【期货市场概况】

截止7月24日15点收盘,大商所的生猪期货合约价格全线上涨,其中生猪主力合约lh2309上涨4.04%,报价15850元/吨,合约持仓量日内减少9045手到5.47万手。

【生猪基差分析】

据金十期货APP基差日历,今日生猪期货主力合约期价基差为-1560元/吨,较上一交易日下降,基差率从-7.5%下跌至-10.9%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:生猪期货主力合约今日净持仓-5413手,处于净空头状态,较前一交易日的-4756手有所增加。前20席多头减持4007手,前20席空头减持3437手。其中位列前五多空共减仓1553手,其中多头增仓312手,空头减仓1865手。

值得注意的是,在多空排名前20席机构当中,有1席机构进行了多转空的操作,中信建投期货在减持多单324手同时增持空单30手,或表面其看空生猪后市。

【机构研报对于生猪期货的深度解读】

创元期货:继续关注盘面持仓变化,中期基本面继续偏空(看空)

今日生猪主力09合约收盘于15850点,盘面减仓逾9000手。基本面来看,南方地区由于台风和降雨影响,生猪出栏节奏受到影响,叠加南方地区缺大猪,标肥价差走扩,养殖端挺价惜售,认卖情绪低;同时,东北出现少量二次育肥进场,对现货形成助推。出栏体重方面,上周钢联出栏均重为120.41公斤/头,环比降0.25公斤,整体市场缺大猪,川渝地区表现较为明显。然而,统计局公布2季度生猪存栏和能繁存栏数来看,整体供应仍较为充足,且目前仍处于前期产能释放阶段,生猪价格不具备大幅上涨基础。总体来看,中长期供应仍较充裕,现货端短期供应缩量,需求略有好转,现货涨价配合盘面减仓,近月合约大幅反弹,持续性仍需现货验证,继续关注盘面持仓变化,中期基本面继续偏空。

国信期货:预计后期生猪市场整体供需仍偏宽松,操作上以震荡思路对待(中性)

周一生猪期货大幅上涨,主力LH2309涨幅超4%。根据产能数据推算三季度理论出栏量仍将增加,但高频数据显示,宰后均重继续下降,且肥标猪价差明显上升,显示大肥占比较少,部分减轻供应压力;需求端来看,样本企业屠宰量近期有所回升,鲜销率中性水平,白条走货表现一般,个别时段略有好转;从季节性来看,目前处于全年消费淡季,但8月后预计进入季节性回升周期。总体来看,预计后期生猪市场整体供需仍偏宽松,但在肥标价差持续回升及消费旺季预期下,后期需关注猪价的反弹是否会刺激压栏及二次育肥行为的大范围出现,进而在情绪发酵下推动价格进一步走高。操作上以震荡思路对待。

光大期货:短期消费提振过后,生猪价格大概率将回归产能端逻辑(看空)

近期生猪市场情绪有所好转,期货价格在周一迎来大幅反弹。一方面,近日部分养殖户情绪支撑渐强,在标肥价差拉大后,二次育肥入场减轻了当下的供应压力;另一方面,考虑到暑期的旅游消费带动餐饮消费的增加,上周的消费数据有所上涨,下游走货速度较7月上半月有明显的提升。预计短期猪价表现或继续偏强。不过,这种阶段性、情绪性的反弹,在供应过剩格局未扭转之前,反弹的持续性和高度均较为有限。由于目前国内生猪产能淘汰进度较为缓慢,冻肉库存高企,供应压力始终压制猪价上行。从能繁母猪的情况看,6月末全国能繁母猪存栏量4296万头,比4100万头的正常保有量高出4.8%。而今年上半年新生仔猪量同比增长9.1%,未来6个月内将陆续长大出栏,未来两个月的出栏数量仍将处于上涨状态,在短期消费提振过后,生猪价格大概率将回归产能端逻辑,中期维持偏弱的看法。

华泰期货:短期消费造成的价格反弹恐难以持续,未来生猪或将维持价格弱势(看空)

供应方面,上周集团出栏节奏保持平稳,出栏体重稳定。上周非瘟在南方有零星出现但并未对生猪整体产能造成太大影响。二次育肥需求目前没有明显增长,对于生猪价格上涨推动有限。消费方面,本周的消费数据有所上涨,走货速度较上半个月有明显的提升。考虑到暑期的旅游消费带动餐饮消费的增加,生猪现货短期内会有一定支撑。综合来看,盘面目前生猪主力合约基差升水收敛明显,生猪受到消费的提振迎来了短期的上涨,但目前产能端的规模仍处于过剩状态,并且该状态将持续较长时间。从能繁数量来看未来一个月的出栏情况数量仍将处于上涨状态,由短期消费造成的价格反弹恐难以持续,长期来看生猪仍将维持产能端逻辑,未来生猪或将维持价格弱势。

【未来关注的风险因素】

1. 养殖场二次育种出栏进度;

2. 各地生猪现货价格变化;

3. 猪粮比情况;

4. 生猪养殖利润变化;

5. 仔猪和二次育肥动态;

6. 饲料原料价格;

7. 能繁母猪存栏情况;

8. 疫病导致存栏损失;

9. 冻品库存变化;

10. 散户出栏节奏。