- 小

- 中

- 大

- 超大

【近日豆粕市场大事】

1. 中国大豆产业协会:尽快将目前以国产大豆为原料的豆制品加工业给予公平增值税税率为9%

国家亟需出台一系列行之有效的有利于扩大国产大豆消费量的产业政策,实质性推进国家大豆产业计划;给予国产大豆加工业即大豆食品加工业,公平税收政策,尤其是尽快将目前以国产大豆为原料的豆制品加工业给予公平增值税税率为9%;将食品大豆(主要为国产非转基因大豆)和压榨用大豆(进口转基因大豆)分类管理;将国产大豆加工业即豆制品提升至与肉奶同等地位,营造更加公平的市场环境,以促进国产大豆加产业加工端的活力,增加国产大豆的消费量。

2. 交易商预计美国2022/23市场年度豆粕出口净销售介于5-30万吨

据外媒调查的交易商预期值,截至2023年7月20日当周,预计美国2022/23市场年度大豆出口净销售介于5-40万吨;2023/24市场年度大豆出口净销售为30-80万吨;预计美国2022/23市场年度豆粕出口净销售介于5-30万吨,2023/24市场年度豆粕出口净销售介于10-30万吨;预计美国2022/23市场年度豆油出口净销售介于0-1万吨,2023/24市场年度豆油出口净销售为0-1万吨。

3. Mysteel:预计三季度7月我国进口大豆数量将逐步下降

据Mysteel,6月国内大豆进口量维持高位,进入7月以来,国内油厂周度大豆压榨量稳步上升,临近7月底周度压榨量约200万吨,豆粕供应保持宽松。预计三季度7月我国进口大豆数量将逐步下降,后期仍需关注美豆方面天气对新作美豆价格影响。

4. 民间出口商报告向未知地区出口销售501000吨大豆

美国农业部(USDA)公布数据,民间出口商报告向未知地区出口销售501000吨大豆,于2023/2024年交付。

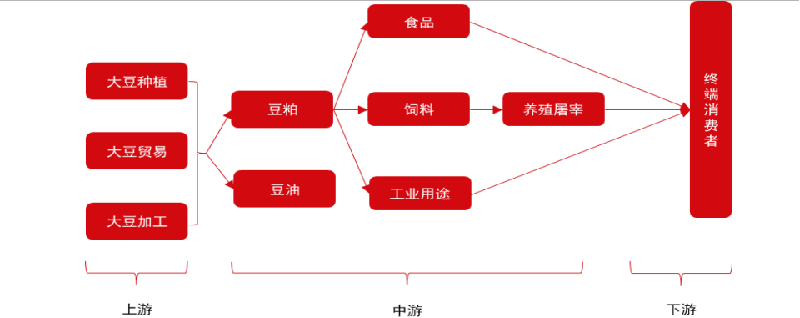

【豆粕期货产业链一览】

据中信期货研报,豆粕在产业链中所处位置,大致可以由下图所示:

豆粕产业链上游是大豆种植、贸易和加工业。大豆经过种植、贸易、加工得到豆粕。全球大豆产量主要集中在巴西(32.31%)、美国(26.40%)和阿根廷(12.67%)。

我国大豆进口来源集中,主要来自美国(60%)和巴西(33%),并且近年来从美国进口大豆量持续减少,从巴西进口大豆量呈增加趋势。

中游是饲料业以及养殖业、食品制造业和化妆品制造、抗菌素制造等工业。豆粕大部分被制作成饲料流入养殖业、小部分用于食品制造、化妆品制造和抗菌素制造。

下游是终端消费者,养殖屠宰业生产的牲畜、家禽、水产以及化妆品、抗菌素等工业用品最终流入消费者手中。其中我国豆粕消费主要用于饲料(98.42%),而豆粕饲料消费主要集中在猪饲料(46%)和肉禽(22%)、蛋禽饲料(18%)。

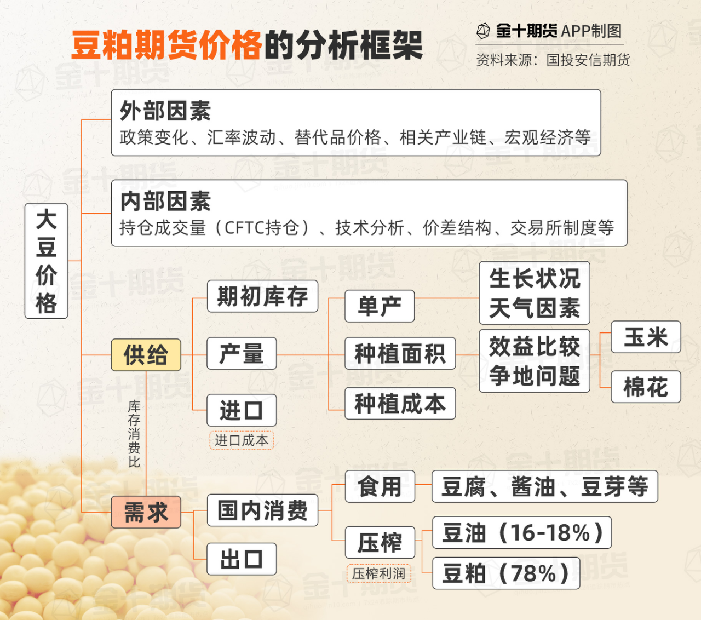

【豆粕期货价格的分析框架】

国投安信期货分析认为,在豆粕期货的分析中,短期逻辑主要看供应端,而长期逻辑则看需求端。短期而言,需求端的消费情况相对稳定,供应端若出现大幅增产或减产,这将对价格产生较大影响。长期而言,供应变得较为稳定,而下游消费需求对价格将起决定性的作用,影响更为深远。因此,大豆的价格变动因素可以从供应,需求,和其他因素三个方面来研究。

一、供应端:主要包括进口大豆的供给,和国产大豆的供应。与进口大豆供给相关的因素主要包括海外大豆产量(种植面积和天气),国际运费,汇率等。同样,国产大豆也需要关注我国本地的天气和种植面积。与大豆压榨情况相关的因素有码头卸船速度,国内油厂开停机情况等。

二、需求端:主要包括我国大豆的压榨情况,饲料需求、养殖存栏和替代品价格等。饲料需求需要关注豆粕在饲料中的配方比例,养殖存栏需要关注国内养殖利润,进口肉等。

三、其他因素:主要包括宏观因素,突发事件如非洲猪瘟等。

【豆粕现货市场概况】

据金十期货APP现货报价显示,今日豆粕现货价全线上涨,涨幅在80-120元/吨之间。

【期货市场概况】

截至7月27日15点收盘,大商所豆粕期货合约全线上涨。其中主力合约m2309收盘为4311元/吨,涨幅1.67%,合约持仓量今日减少44830手至122.57万手。

【豆粕基差分析】

据金十期货APP基差日历,今日豆粕期货主力合约m2309期价基差为89元/吨,较上一交易日回升,基差率从1.2%回升至2%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:豆粕期货主力合约今日净持仓-66425手,处于净空头状态,较前一交易日的-73796手有所减少。前20席多头减持36377手,前20席空头减持36045手。其中,位列前五多空共减仓53921手,其中多头减仓18584手,空头减仓35337手。在多空排名前20席机构当中 ,今日没有机构进行多转空或空转多的操作。

【机构研报对于豆粕期货的深度解读】

东吴期货:粕类预计高位震荡,建议逢低做多(看多)

NOAA干旱数据连续第三周好转,但在种植面积下降的大背景下,美豆供需偏紧,单产对天气炒作的敏感度较高。最新美豆生长优良率为54%不及市场预期,与前一周持平,市场预期为55%,去年同期为59%。未来15天主产区降雨低于平均水平,粕类预计高位震荡,建议逢低做多。

光大期货:大豆进口成本走高,国内豆粕价格高位震荡(中性)

CBOT大豆走高,美元走软及出口消息提振。美联储如期加息25各基点,且表示为再次加息敞开大门。需求端美豆销售带来提振,USDA网站称向未知地出售27.2万吨大豆。此外,天气方面,主产区降水好于预期,限制了价格上涨空间。国内方面,蛋白粕震荡运行,现货报价坚挺 。养殖端去产能慢,饲料消费刚性,豆粕供应宽松,但累库有限,现货压力有限。大豆进口成本走高,国内豆粕价格高位震荡。后市跟踪美豆天气及91主力转换问题。操作上,高位震荡思路。

美尔雅期货:豆粕库存处于同期低位,短期豆粕仍震荡偏强(看多)

成本端,美豆产区近期降雨减少,对盘面形成支撑;且近期民间出口商持续报告美豆销售增加,其中26日报告销售27.2万吨新作大豆,短期提振美豆上行。 总的来说,美联储加息落地使美豆利空减弱,成本端降雨及需求均存利多,美豆震荡偏强;国内豆粕供需两旺,豆粕虽累库但库存处于同期低位,短期豆粕仍震荡偏强。

广发期货:市场担忧年底供应,豆粕中期仍维持看涨(看多)

由供需平衡表推算,当前美豆新作供需偏紧结构难以改善,盘面预计支撑较强。当前正处美豆关键生长阶段,虽近期降雨有好转预期,但其不确定性仍然较大,盘面始终存在天气升水支撑。国内方面,尽管后期到港预期较大,但市场担忧年底供应,近期成交量不错,远月基差始终维持偏强格局。豆粕中期仍维持看涨,多单可继续持有。

【未来关注的风险因素】

1. 美国天气情况;

2. 各地豆粕现货价格变化;

3. 养殖利润情况;

4. 压榨利润情况;

5. 大豆到港情况;

6. 仔猪和二次育肥动态;

7. 油厂开机率情况;

8. 美国新季大豆播种情况;

9. 大豆收储情况;

10. 油粕比情况;

11. 大豆通关政策;

12. 线下消费情况。