- 小

- 中

- 大

- 超大

亚马逊将于周四美股盘后公布最新财报。分析师预计23年第二季度营收为1,313亿美元,同比增长8.3%。这略高于第一季度时管理层提供的1270亿至1330亿美元营收预期的中值。

过去两个季度,亚马逊的营收预期都超过了最高预期,因此如果再次超预期,市场也不会感到惊讶。

分析师Jamie Galvin认为,虽然市场会主要关注整体营收增速,但税息前利润率(EBIT margins)和AWS的增长(或缺乏增长)是财报发布后立即影响股价的两个主要因素。

分析师预计亚马逊的息税前利润(EBIT)将达到46.1亿美元,息税前利润率为3.5%,比22年第二季度同比增长39%。这一息税前利润再次接近管理层上一季度提出的20亿至55亿美元指导目标的上限。

投资者还会密切关注管理层23年第三季度的指引。目前,分析师预计亚马逊在第三季度将实现1382亿美元的营收,同比增长8.8%。

展望23年第三季度,分析师预计亚马逊将实现营业利润53.3亿美元,息税前利润率为3.9%,同比增长111%,增幅相当惊人。显然,亚马逊的盈利能力正在发生巨大的转变,股东们应该很乐于看到未来几年的息税前利润率能有多大的提高。

但是,是什么推动了利润的增长呢?以下是亚马逊周四发布报告时,投资者应该关注的三个关键点。

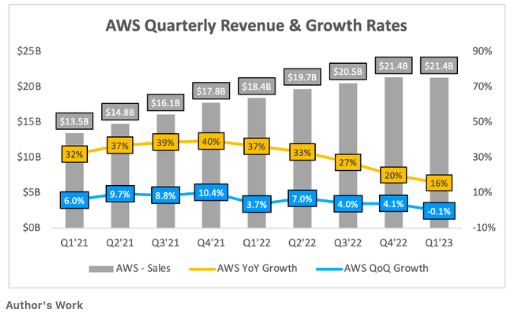

1. AWS的增长率接近个位数

亚马逊的王牌在过去一年中失去了光芒。2020年和2021年,许多技术企业取得了巨大成功,需求量巨大,这反过来又给AWS带来了巨大的推动力,因为AWS为这些风生水起的企业提供了云基础设施和服务。

不幸的是,到了2022年和2023年,需求减弱,经济不景气,这些对云计算的投资都消失了,AWS面临着急剧放缓。

现在看来,23年第一季度16%的同比增长率并不算差,但令投资者担忧的是,AWS从22年第四季度到2023年第一季度出现了连续下滑的趋势,这表明本季度的同比增长率可能会继续下降。

事实上,首席财务官布莱恩·奥尔萨夫斯基(Brian Olsavsky)在第一季度的财报电话会议上对AWS本季度的增长率给出了一些不太乐观的初步指示:4月份的营收增长率比第一季度低500个基点。

如果这一趋势在整个第二季度持续下去,那么年同比增长率将降至11%。不仅如此,Zacks Consensus对AWS净销售额的预期为215亿美元,这意味着第二季度的年同比增长率仅为9%。

Jamie Galvin表示,他希望看到环比增长率有所改善,因为这将是AWS缓慢但稳步恢复增长的第一个迹象。

2. 预计利润率迅速改善

对亚马逊来说,好消息就是,在接下来的12个月里,大多数情况应该会变得更好,而不是更糟,尤其是如果AWS本季度的环比增长有所改善的话。

AWS的另一个潜在刺激因素是它的利润率。在过去的一年里,利润率急剧下降。

亚马逊首席执行官兼AWS总裁安迪·贾西(Andy Jassy)今年早些时候在致股东的信中告诉投资者,亚马逊无意在艰难时期从AWS客户那里榨取尽可能多的利润,相反,他们将与客户合作,确保确保成功的长期合作伙伴关系。

由此带来的连锁反应是,AWS的增长率和利润率将在2023年受到一定的影响,但Jamie Galvin认为,作为一个具有长远眼光的股东,相信这种做法将为AWS带来更多的未来成功。

因此,一旦AWS客户不再感受到那么大的压力,营收增长和息税前利润率的扩大将成为AWS业绩和亚马逊股价的巨大推动因素。

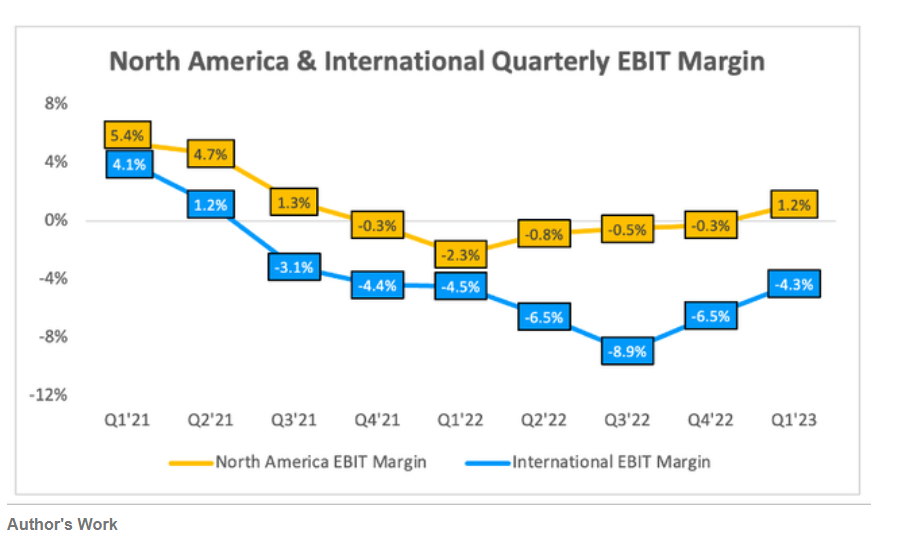

另一个应该提振利润率的因素,是亚马逊非AWS业务的改善,而且这种转变已经开始。如下图所示,北美地区的税息前利润率似乎已在2022年第一季度见底,亚马逊国际业务的税息前利润率似乎已在2022年第三季度见底。

自那以来,这些利润率一直在恢复增长,北美地区上一季度的息税前利润实际上是自21年第三季度以来首次出现正值。Jamie Galvin认为,随着亚马逊去年面临的不利因素(高通胀、高能源成本、强势美元、家庭电子商务泡沫时期的过度扩张)开始消散,以及亚马逊的成本削减措施开始见效,这些利润率在整个2023年和2024年都会持续改善。

简而言之,Jamie Galvin认为认为,亚马逊股东在营业利润方面不会再有更多障碍,而且相信该公司正处于复苏的道路上:首先,非AWS业务已经看到了这种转变,预计在2023年末将看到AWS出现转机的迹象。

3. 广告业务继续蓬勃发展

广告业务是亚马逊的另一个高增长、高利润的业务线,在2023年及以后应该会继续取得成功,尤其是在经过艰难的12-18个月后,数字广告市场已经显示出复苏的迹象。

正如首席财务官布莱恩·奥尔萨夫斯基(Brian Olsavsky)在第一季度财报电话会议上所说的那样:

“除去汇率变动的影响,我们的广告服务收入同比增长了23%。......值得注意的是,在更广泛的视频、直播体育、音频和杂货领域内找到一种合理放置广告的方式这一方面,我们还处于初期阶段。在广告方面,我们还有很大的上升空间。”

广告仍然是亚马逊报告的营收流中增长最快的部分,占到了2023年第一季度总营收约7.5%。因此在未来几年,这可能会成为又一个高增长、高利润的业务,为股东带来回报。

亚马逊股票估值

与所有创新型公司一样,估值也很困难。Jamie Galvin认为认为他的方法能判断亚马逊是被高估了还是被低估了,但在长期来看,业务本身的质量远比估值重要。

总体来说,分析师预计今年的增长会更多一些,利润率也会稍好一些,这并不奇怪,因为亚马逊第一季度的利润率有了相当大的提升。

综上所述,在悲观、基准和乐观的情况下,Jamie Galvin认为亚马逊股票在2027年前可分别实现1%、13%和36%的年复合增长率(CAGR)。

结论

Jamie Galvin预计,亚马逊的第二季度财报将是一份"喜忧参半"的报告:市场对AWS的增长可能跌至个位数感到不满,但由于公司其他部门不再拖累利润率,预计亚马逊的盈利能力将高于预期。

2023年,亚马逊的股价很可能会像坐过山车一般,但周四的财报很可能会让投资者看到问题的解决方案,并且有望减少市场对这个传奇企业的长期潜力的不安。

基于以上原因,Jamie Galvin重申之前对亚马逊股票的"买入"评级。