- 小

- 中

- 大

- 超大

【近期铁矿石市场大事】

1. 巴西CSN矿业公司二季度铁矿石产量环比增长25%

据悉,上周巴西矿业CSN公司发布2023年二季度产销报告,报告内容如下:铁矿石产量方面:CSN二季度铁矿石总产量创历史新高1115.7万吨,环比增加25%,同比增加35%。2023年的生产和采购指导目标由3900万吨到4100万吨。铁矿石销量方面:二季度铁矿石总销量创历史新高为1125.8万吨,环比增加31%,同比增加49%。其中销往巴西的100.3万吨,销往海外市场为1025.5万吨。

2. 中国45港铁矿石到港总量1867.4万吨,环比减少166.5万吨

据Mysteel,7月31日-8月6日中国47港到港总量1935.3万吨,环比减少155.0万吨;中国45港到港总量1867.4万吨,环比减少166.5万吨;北方六港到港总量为951.1万吨,环比减少16.7万吨。

3. 澳洲巴西铁矿发运总量2280.7万吨,环比减少385.0万吨

7月31日—8月6日Mysteel澳洲巴西铁矿发运总量2280.7万吨,环比减少385.0万吨。澳洲发运量1688.1万吨,环比减少166.5万吨,其中澳洲发往中国的量1335.9万吨,环比减少112.7万吨。巴西发运量592.7万吨,环比减少218.5万吨。本期全球铁矿石发运总量2832.9万吨,环比减少434.7万吨。

【铁矿石期货产业链一览】

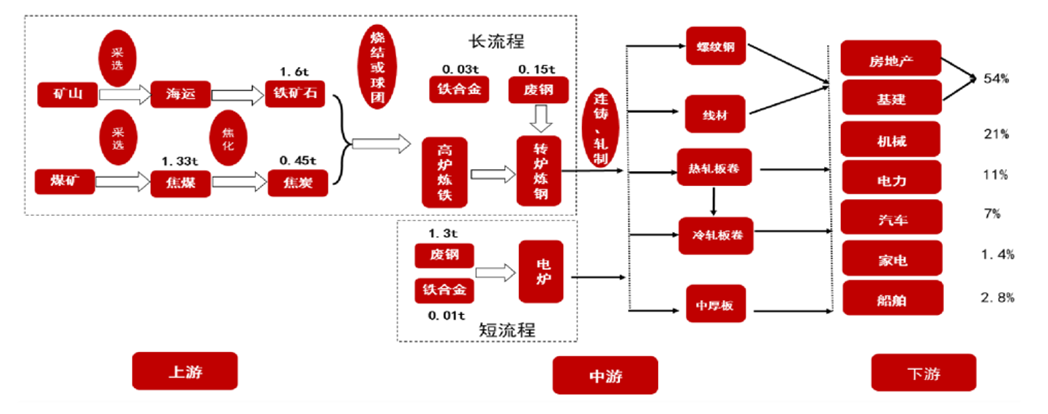

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过 80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【铁矿石基本面分析角度】

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

【铁矿石价格特点】

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

【期货市场概况】

截至8月7日15点收盘,大商所铁矿石期货合约普遍下跌。其中主力合约i2401收盘719.5元/吨,跌幅为1.57%,i2401合约持仓增加3.49万手,总持仓为62.43万手。

【铁矿石基差分析】

据金十期货APP基差日历,今日铁矿石期货主力合约i2401期价基差128.5元/吨。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:铁矿石期货主力合约今日净持仓-1369手,处于净空头状态,较前一交易日的386手有所增加。前20席多头减持16278手,前20席空头减持10240手。其中,位列前五多空共减仓7375手,其中多头减仓5227手,空头减仓2148手。

值得注意的是,多空排名前20席机构当中,有1席机构进行了空转多的操作,有2席机构进行了多转空的操作,浙商期货在增持158手多单的同时减持4391手空单,中信期货在减持2124手多单的同时增持3585手空单,或表明两家机构对于铁矿石后市有着不同的看法。

【机构研报对于铁矿石期货的深度解读】

中钢期货:中期铁矿石供需宽松格局预期不变,远月面临回落压力(中性偏空)

当前铁矿石需求边际走弱,实际供应将回升,供需预期向平衡偏宽松转换,铁矿石近月在基差收敛周期价格相对强势,其自身供需矛盾不突出,更多跟随成材运行;中期铁矿石供需宽松格局预期不变,远月面临回落压力。

银河期货:整个黑色系并不具备持续下跌的基础,盘面价格有望呈现偏强走势(看多)

8月份主导铁矿价格核心因素在宏观预期向好博弈粗钢平控政策。今年铁矿自身基本面供需双强,全年基本呈现供需双强下的紧平衡,而下游钢材需求弱预期仍然会延续。因此铁矿价格高位的支撑力度会显著弱于2020年,但盘面估值仍有望抬升。整体来看,当前宏观预期向好、叠加海外资金对国内经济修复较为乐观,铁矿基本面供需紧平衡预计得到维持,整个黑色系并不具备持续下跌的基础,盘面价格有望呈现偏强走势。策略上建议01铁矿逢低做多。

宏源期货:当前铁矿处于强现实弱预期阶段,震荡整理运行为主(中性)

从基本面来看,目前铁水仍处于缓慢下降阶段,本期产量小幅增加,主要是唐山环保限产的高炉复产,港存以及钢厂进口矿库存延续去化走势,供需矛盾尚未有效积累,但是粗钢减产对远月需求预期形成明显压制,处于强现实,弱预期阶段,震荡整理运行为主。

恒泰期货:发改委对铁矿价格的持续监管,预计短期盘面宽幅震荡(中性)

随着澳洲财年季冲量以及海外铁矿石需求的减少,未来发运量和到港量将逐步季节性走高。非主流矿山中印度下调出口关税,发运稳中有增。内矿供应稳中有升,铁矿石整体供应延续增长态势。需求上,唐山环保限产一定程度上压制钢厂对上游原料的需求,目前铁水产量已处于阶段性顶部,铁矿石供需边际趋于宽松。总体上,矿价以钢价为锚,下游钢材终端需求主导盘面价格走势。钢厂复产叠加原料库存低位,铁矿需求维持一定韧性。考虑到粗钢平控政策预期叠加需求淡季的来临,钢厂仍存减产预期。另外,发改委对铁矿价格的持续监管,预计短期盘面宽幅震荡。若短期内矿价小幅反弹,不建议追高,随着海外供给的增加叠加粗钢平控政策的落地,铁矿存在累库压力。

【未来关注的风险因素】

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。