- 小

- 中

- 大

- 超大

【近日豆粕市场大事】

全国进口大豆港口库存环比增加4.779万吨

据Wind数据,截至8月28日,全国进口大豆港口库存为687.413万吨,8月21日为682.634万吨,环比增加4.779万吨。

唐人神:公司水产饲料产品有小幅涨价以消化原料涨价压力

唐人神8月28日在互动平台表示,因豆粕等主要饲料原料有一定程度的上涨,而饲料产品的定价方式以成本加成的定价模式为主,公司水产饲料产品有小幅涨价以消化原料涨价压力,稳定饲料盈利水平。

Pro Farmer预计2023年美国大豆单产低于USDA 8月月报预期

美国农场期货杂志旗下Pro Farmer公司作物巡查:预计2023年美国大豆单产为49.7蒲式耳/英亩,低于USDA 8月月报预期的50.9蒲式耳/英亩,低于2022年作物巡查的51.7蒲式耳/英亩。预计2023年美国大豆产量为41.1亿蒲式耳,低于USDA 8月月报预期的42.05亿蒲式耳,低于2022年作物巡查的45.35亿蒲式耳。

民间出口商报告对中国出口销售12万吨大豆

美国农业部(USDA)8月25日公布数据,民间出口商报告对中国出口销售12万吨大豆,于2023/2024年度交货。美国大豆的市场年度始于9月1日。

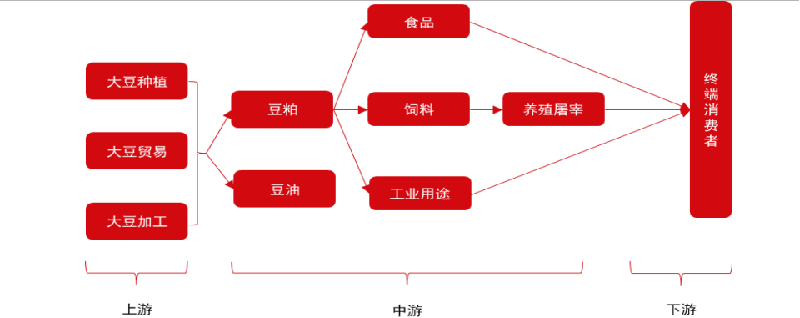

【豆粕期货产业链一览】

据中信期货研报,豆粕在产业链中所处位置,大致可以由下图所示:

豆粕产业链上游是大豆种植、贸易和加工业。大豆经过种植、贸易、加工得到豆粕。全球大豆产量主要集中在巴西(32.31%)、美国(26.40%)和阿根廷(12.67%)。

我国大豆进口来源集中,主要来自美国(60%)和巴西(33%),并且近年来从美国进口大豆量持续减少,从巴西进口大豆量呈增加趋势。

中游是饲料业以及养殖业、食品制造业和化妆品制造、抗菌素制造等工业。豆粕大部分被制作成饲料流入养殖业、小部分用于食品制造、化妆品制造和抗菌素制造。

下游是终端消费者,养殖屠宰业生产的牲畜、家禽、水产以及化妆品、抗菌素等工业用品最终流入消费者手中。其中我国豆粕消费主要用于饲料(98.42%),而豆粕饲料消费主要集中在猪饲料(46%)和肉禽(22%)、蛋禽饲料(18%)。

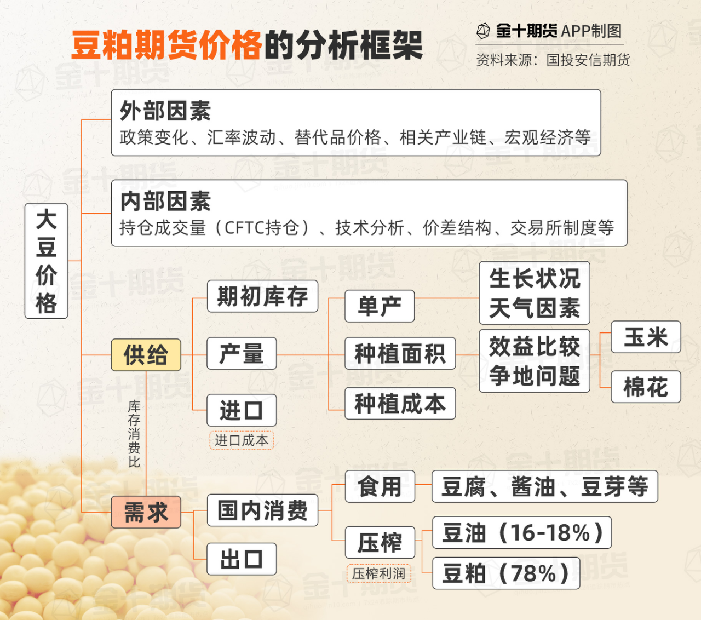

【豆粕期货价格的分析框架】

国投安信期货分析认为,在豆粕期货的分析中,短期逻辑主要看供应端,而长期逻辑则看需求端。短期而言,需求端的消费情况相对稳定,供应端若出现大幅增产或减产,这将对价格产生较大影响。长期而言,供应变得较为稳定,而下游消费需求对价格将起决定性的作用,影响更为深远。因此,大豆的价格变动因素可以从供应,需求,和其他因素三个方面来研究。

一、供应端:主要包括进口大豆的供给,和国产大豆的供应。与进口大豆供给相关的因素主要包括海外大豆产量(种植面积和天气),国际运费,汇率等。同样,国产大豆也需要关注我国本地的天气和种植面积。与大豆压榨情况相关的因素有码头卸船速度,国内油厂开停机情况等。

二、需求端:主要包括我国大豆的压榨情况,饲料需求、养殖存栏和替代品价格等。饲料需求需要关注豆粕在饲料中的配方比例,养殖存栏需要关注国内养殖利润,进口肉等。

三、其他因素:主要包括宏观因素,突发事件如非洲猪瘟等。

【豆粕现货市场概况】

据金十期货APP现货报价显示,今日豆粕现货价全线上涨,豆粕涨幅在80-110元/吨之间。

【期货市场概况】

截至8月28日15点收盘,大商所豆粕期货合约全线上涨。其中主力合约M2401收盘为4121元/吨,涨幅1.88%,持仓量今日增加2.49万手至186.02万手。

【豆粕基差分析】

据金十期货APP基差日历,今日豆粕期货主力合约m2401期价基差为829元/吨,较上一交易日有所上涨,基差率从15.8%下滑至16.7%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:豆粕期货主力合约今日净持仓-193992手,处于净空头状态,较前一交易日的-188496手有所增加。前20席多头增持870手,前20席空头增持22985手。值得注意的是,位列前五多空共减仓19331手,其中多头增仓12057手,空头减仓31388手。

【机构研报对于豆粕期货的深度解读】

东吴期货:需求则维持刚需,表观消费量较高,建议做多豆粕(看多)

国外方面,虽然田间巡查调查情况显示大豆长势良好,但是由于近两周主产区降雨远低于平均水平,profarmer给出单产预测仅为49.7蒲式耳/英亩。国内方面,由于进口大豆远期订单减少、运输不畅、海关检验延迟、油厂检修等问题,供应偏紧。需求则维持刚需,表观消费量较高,建议做多豆粕。

中财期货:压榨量有所降低,近期豆粕累库较慢(看多)

美豆及菜籽产区天气降雨再次不佳,高温干旱天气将影响优良率的提升,继续关注产区天气状况。大豆因通关较慢,且巴拿马运河拥堵,影响油厂开机,压榨量有所降低,近期豆粕累库较慢。豆粕消费改善,市场成交和提货活跃。菜粕需求以水产刚需为主,下游需求逐渐进入淡季。综合来看,近期粕类盘面预计短期内将震荡偏强运行。

美尔雅期货:油厂库存保持低位且累库艰难,后续豆粕仍以偏多对待(看多)

国内,近期进口大豆到港大幅减少,油厂开机率继续下调;当前下游豆粕成交大幅萎缩,不过豆粕提货量尚可,从而油厂豆粕累库艰难。总的来说,田间调查显示美豆生长状况堪忧,且未来产区降雨较少,美豆盘面继续反弹;国内豆粕供需均有减弱,油厂库存保持低位且累库艰难,后续豆粕仍以偏多对待。

光大期货:下游豆粕和豆油的表观消费均表现亮眼,市场处于涨价去库存中(看多)

国内方面,油厂大豆开工率增加,大豆库存下降。下游豆粕和豆油的表观消费均表现亮眼,因此产品库存稳中回落。市场处于涨价去库存中。因此,豆粕价格虽然偏高,但是不好跌。油脂价位低,价格有望补涨。看好油脂蛋白粕盘面价格,买油卖粕套利持有。

西南期货:建议豆粕反弹抛空(看空)

国内方面,港口大豆库存周比回落处于近6年同期中间水平,油厂豆粕库存回落仍处于近8年同期最低水平。生猪养殖盈利收窄,盈利处于近8年同期次低水平,白羽肉鸡养殖盈利收窄,盈利处于近8年同期最低水平。建议豆粕反弹抛空。

【未来关注的风险因素】

1. 美国天气情况;

2. 各地豆粕现货价格变化;

3. 养殖利润情况;

4. 压榨利润情况;

5. 大豆到港情况;

6. 仔猪和二次育肥动态;

7. 油厂开机率情况;

8. 美国新季大豆播种情况;

9. 大豆收储情况;

10. 油粕比情况;

11. 大豆通关政策;

12. 线下消费情况。