- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

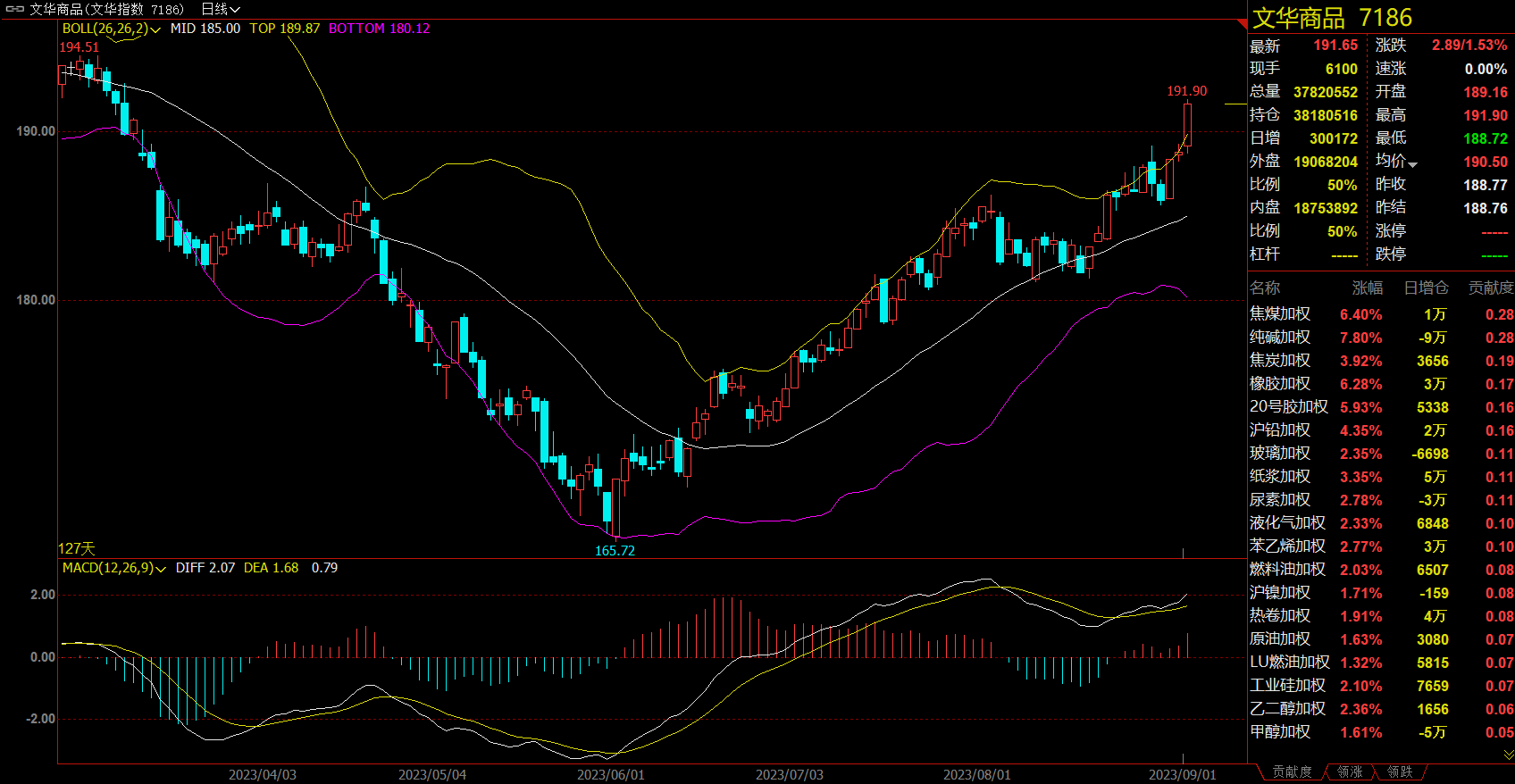

午盘收盘,国内期货主力合约大面积飘红,丁二烯橡胶(BR)封涨停,涨幅9.97%,纯碱涨超8%,焦煤涨超6%,橡胶封涨停,涨幅5.99%,20号胶(NR)涨近6%,沪铅涨超4%,焦炭涨近4%,集运指数(欧线)、纸浆涨超3%,苯乙烯(EB)、玻璃、尿素涨近3%。跌幅方面,豆粕、苹果跌近1%。

资金流向:

截至09月1日15:00,国内期货主力合约资金流入方面,焦煤2401流入9.65亿,橡胶2401流入8.63亿,锰硅2311流入5.86亿;资金流出方面,沪深300 2309流出20.53亿,中证500 2309流出17.74亿,中证1000 2309流出11.36亿。

成交量:

截至09月1日15:00,国内期货主力合约成交量方面,纯碱主力成交296.16万手,玻璃主力成交270.79万手,豆粕主力成交177.54万手;国内期货主力合约持仓量方面,豆粕主力持仓185.68万手,PTA主力持仓173.28万手,甲醇主力持仓122.41万手。

板块指数方面:

文华商品指数收涨1.53%,国内期货主力合约大面积飘红。

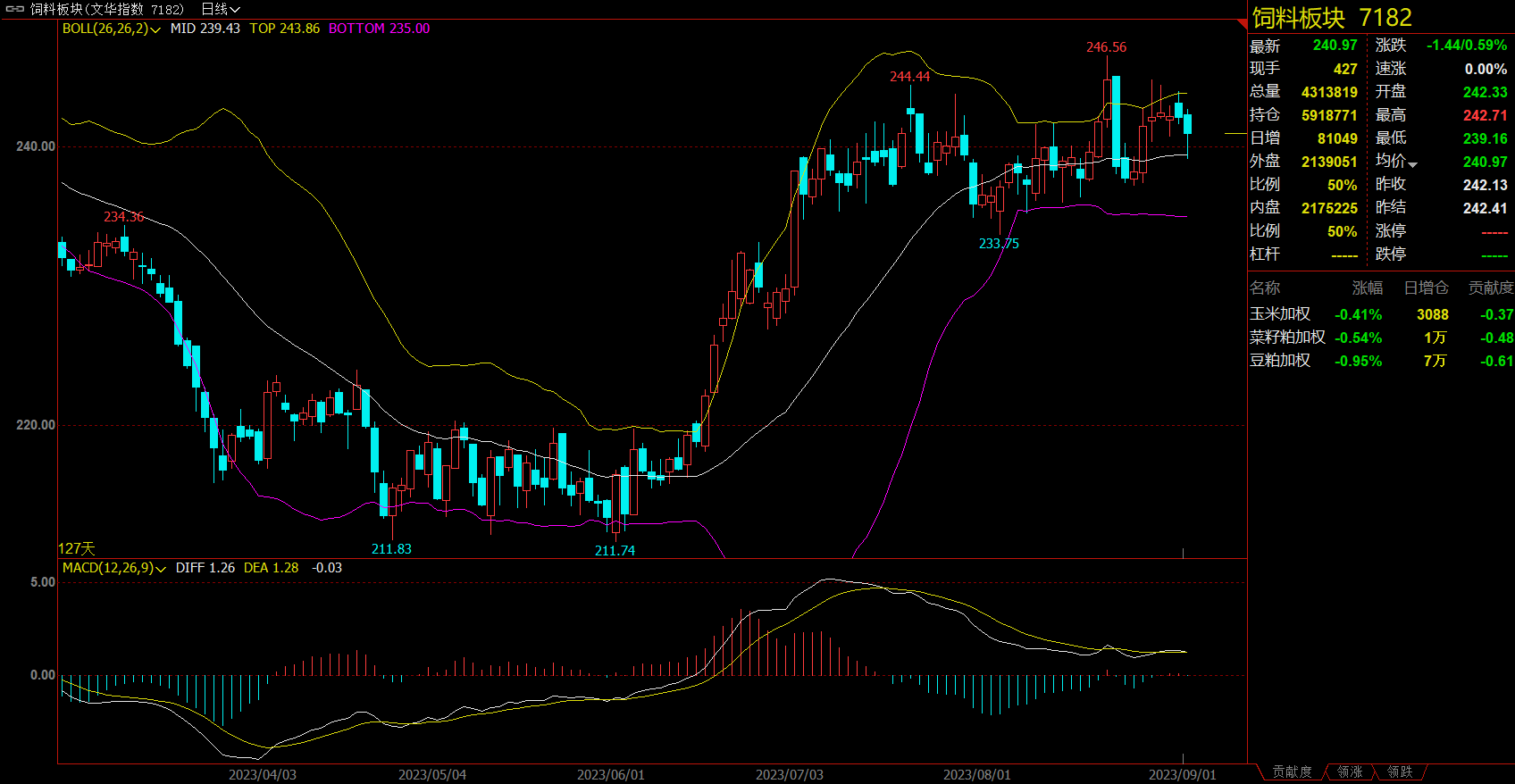

饲料板块收跌0.59%,豆粕主力跌0.94%。

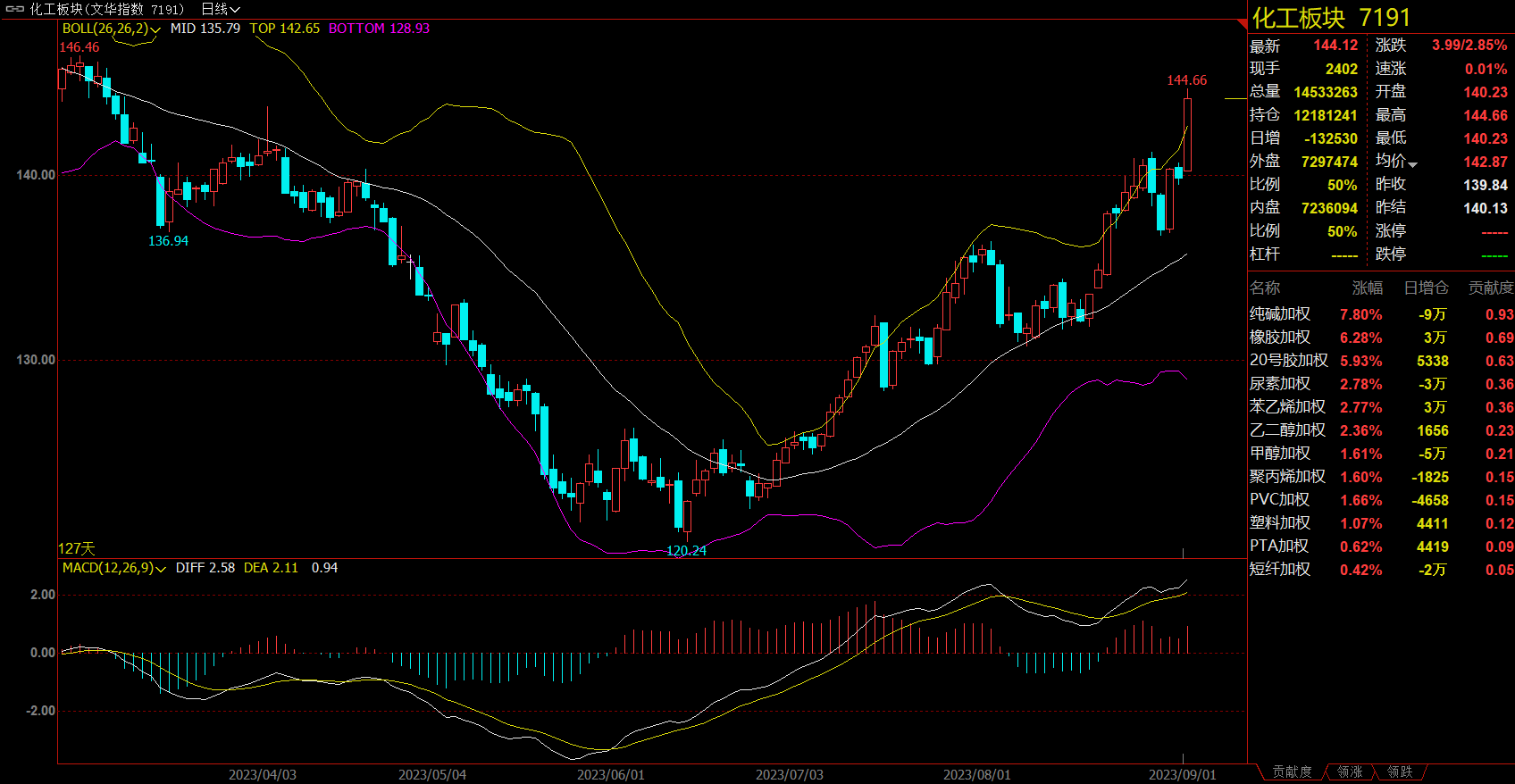

化工板块收涨2.85%,纯碱主力涨8.68%。

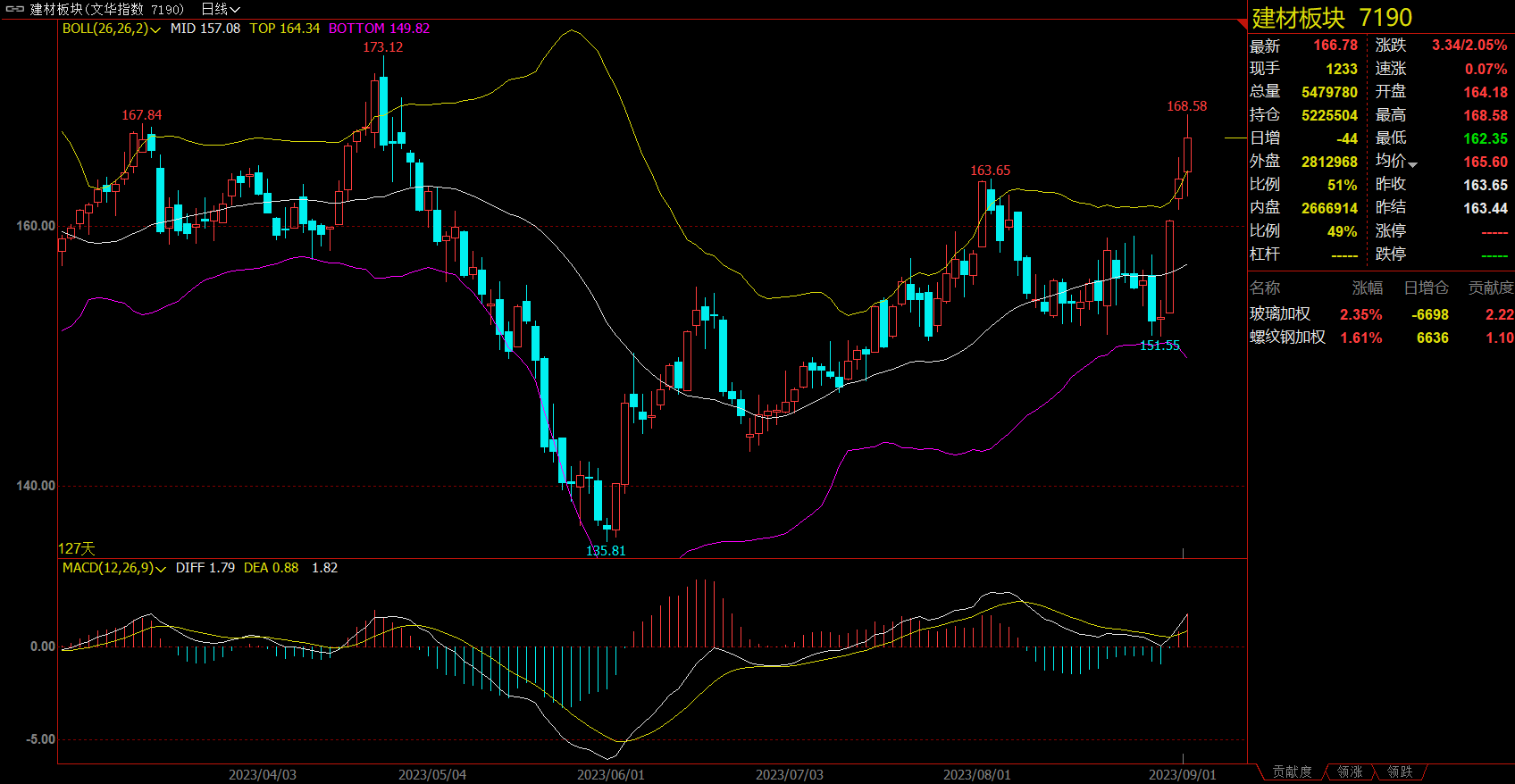

建材板块收涨2.05%,玻璃主力合约涨2.72%。

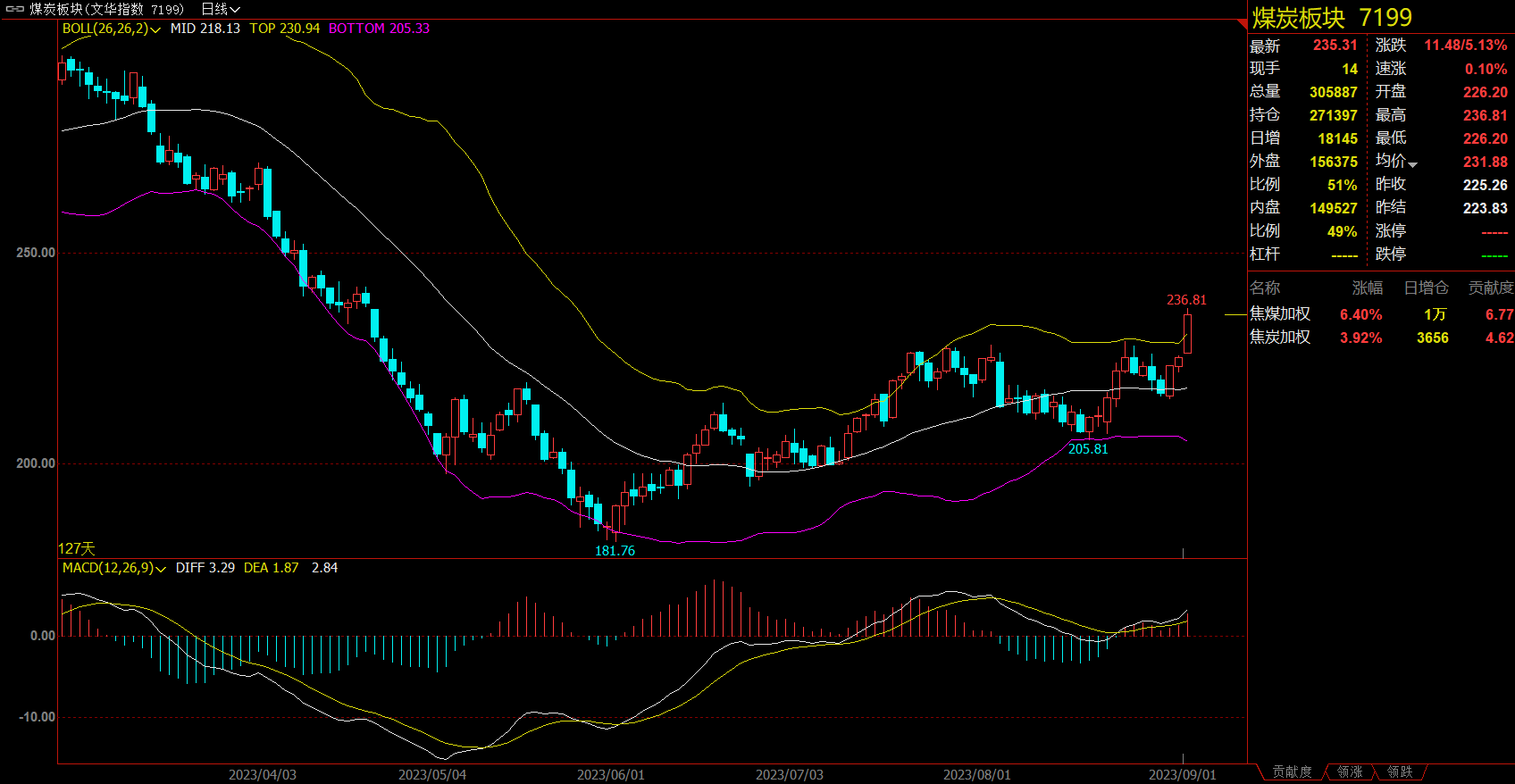

煤炭板块收涨5.13%,焦煤主力涨6.41%。

【今日热门品种回顾】

橡胶期货合约:基本面利多频出,三大橡胶轮番大涨,丁二烯橡胶封涨停板

丁二烯橡胶(BR)主力合约封涨停,涨幅9.97%,橡胶主力合约封涨停,涨幅5.99%,20号胶(NR)主力合约逼近涨停,涨幅5.93%。

新湖期货表示,近期天然橡胶基本面利多频出,包括轮胎高频数据走好、8月重卡销售数据好转、国内天胶库存高位小幅松动、泰国天胶出口下降、浓乳需求好转导致部分工厂由全乳胶转产浓乳以及国家天胶轮储等等。尤其是,昨日有消息称,日本近期在全球范围内大量收购天然橡胶。另外,近期宏观资金做多商品热情高涨,商品轮番上涨。天胶由于绝对价格低,也受到了资金的青睐。但在天胶迎来久违大涨之际,我们也留意到,国内天然橡胶库存仍然极高;2401合约升水现货幅度较大;以及期货拉涨后现货跟涨力度弱,基差显著走弱等等。建议投资者在追涨的同时留意风险,控制好仓位。

光大期货表示,9月第一个交易日,在合成橡胶带动下,整体橡胶品种呈现共振上涨行情,并先后录得涨停。近期国内外物候条件多降雨,供应短期存在收缩预期,下游轮胎需求持稳,短期胶价预计仍有向上驱动。从天胶供应来看,国内外主产区多天气因素干扰,其中国内台风天气对海南地区割胶存短期影响,刺激原料价格走高。海南地区原料价格周初开始价格抬升明显,兑现天气干扰预期,周均价环比增加1135元/吨在11675元/吨。云南地区原料价格也跟随期货盘面大幅上调了最高650元/吨,在11350元/吨附近。从需求端来看,8月重卡销量数据略超预期,且轮胎内需平稳与出口向好提振下,轮胎库存天数仍保持平稳,支撑轮胎开工负荷向上波动。不过,国内天然橡胶库存仍然偏高,今日盘面大涨后,现货端跟涨力度有限,基差明显走弱,追多还需谨慎。

中信建投期货表示,目前橡胶的价格上移已经相对充分计价当下国内需求韧性和商品带动的影响,远期进一步的上行仍需要依赖天然橡胶产量的收紧或合成橡胶成本端的抬升,短期偏多震荡看待。值得进一步指出的是,本阶段商品市场存在一种多头范式:交割品紧张,后周期表现且价格涨幅偏低。原油上行后的成本驱动,BR表现亮眼。

焦煤主力合约:需求有所反弹,市场偏强运行

焦煤主力合约涨6.41%,报1626元/吨。

华泰期货表示,整体来看,近期由于煤矿安全事故影响,焦煤产量有所下滑,但由于国内煤价较高,吸引国外焦煤资源进入国内补充供给,其中蒙煤和俄煤总量较大,而伴随着下游逐步复产,焦煤需求相应提升。短期来看,焦煤依旧维持需求韧性。近期需要综合研判焦期多地粗钢平控政策陆续传出,亚控政策对于焦煤有利空影响,煤的供需平衡。同时需关注在安全要求下,供应的明显的波动。

中泰期货表示,短期来看,煤焦供给略偏紧的局面有所缓解,而铁水产量仍维持相对高位供需整体基本平衡,短期煤焦现货价格或维持稳定。中期来看,在粗钢平控政策逐步落地预期下,铁水产量或将见顶回落,同时,钢厂也会根据自身利润情况进行阶段性产量调整,钢厂原料仍以按需采购为主。因此,总体来看预计短期煤焦期价或以震荡整理为主,中期仍有下行可能。策略方面,焦煤2401合约短期或震荡整理,建议观望为主,或轻仓短多,中期来看仍可逢反弹轻仓做空。

豆粕主力合约:国内豆粕供需双弱,短期豆粕上行动力不足

豆粕主力合约跌0.94%,报4105元/吨。

美尔雅期货表示,成本端,近期美豆产区天气持续高温少雨,截至8月29日当周,大豆千旱区域升至40%,从而拖累美豆优良率走低,美豆出口净销售总体旺盛截至8月24日当周净销售合计107.31万吨符合预期,从而对美豆盘面形成支撑。国内,上周进口大豆到港总体偏多,油厂大豆现货压榨利润小幅增加,不过开机率出现回落,同时开学备货结束,油厂豆粕成交与提货均偏低,油厂豆粕库存或有增加。总的来说,美豆基本面总体偏多,多头获利平仓导致盘面走低,国内豆粕供需双弱,油厂库存仍处同期低位但有增加预期,短期豆粕上行动力不足,或将震荡偏弱。

东吴期货表示,国外方面,虽然田间巡查调查情况显示大豆长势良好,但是由于近两周主产区降雨远低于平均水平,profarmer给出单产预测仅为49.7蒲式耳/英亩。作物生长报告显示,美豆优良率为58%,市场预期为56%,此前一周为59%,去年同期为57%。国内方面,由于进口大豆远期订单减少、运输不畅、海关检验延迟、油厂检修等问题,供应偏紧。需求则维持刚需,表观消费量较高,建议做多豆粕。

【今日期市热点及未来焦点】