截至9月5日15点收盘,集运指数(欧线)期货合约多数上涨。其中主力合约2404一度触及涨停,收涨9.75%,收盘969点。合约持仓日内增加3万手,总持仓达到34.76万手。

【近日集运指数(欧线)期货市场大事】

1. 巴拿马运河航线拥堵,未来几个月运河仍将保持低水位

据外媒报道,目前有100多艘船只等待通过巴拿马运河,这条航线上的拥堵推高货运价格和航运公司的其他成本,而石油和天然气流量的变化又加剧这一情况。有史以来最低的降雨量迫使当局将每天可以通过巴拿马运河的船只数量从40艘减少到32艘,并降低大型船只的吃水。其结果是集装箱船和油轮在通道两侧逐渐增多。

巴拿马政府上周坚称,这条航线仍然“开放营业“——但巴拿马运河管理局的数据显示,仍有113艘船只在排队。管理局表示,其目标是将等待通过运河的船只数量控制在90艘以下,并补充称,等待通过运河的船只中有63艘没有预定舱位。8月份,向北航行的船只平均等待时间超过9天,而6月份不到3天。

2. 波罗的海干散货运价指数结束三连跌

波罗的海干散货运价指数周一上涨,结束三连跌,因海岬型船运价指数上涨。波罗的海干散货运价指数上涨18点或1.7%,至1083。海岬型船运价指数上涨40点或3.9%,至1072点,为三周以来最大单日涨幅。海岬型船日均获利增加326美元,至8887美元。巴拿马型船运价指数维持1478点不变。巴拿马型船日均获利增加5美元,至13305美元。超灵便型散货船运价指数上涨15点或1.5%,至995点。

3. 中国出口集装箱运输市场需求保持稳定,综合指数小幅上涨

中国出口集装箱运价指数CCFI报892.98点,跌0.2%;上海出口集装箱运价指数SCFI报1033.67点,涨2.0%。本周,中国出口集装箱运输市场需求保持稳定,不同航线因各自的供需基本面不同,走势出现分化,综合指数小幅上涨。欧洲航线,运输需求缺乏进一步增长的动力,供求平衡情况不理想,市场运价延续下跌走势。北美航线,运输需求继续良好表现,供需基本面稳固,市场运价小幅上涨。波斯湾航线,近期运输需求稳步向好,供求关系良好,市场运价继续上涨。澳新航线,当地对各类物资的需求继续保持增长态势,供求关系稳步改善,本周市场运价延续上行走势。南美航线,运输需求增长乏力,供需基本面转弱,本周即期市场订舱价小幅下跌。(上海航运交易所)

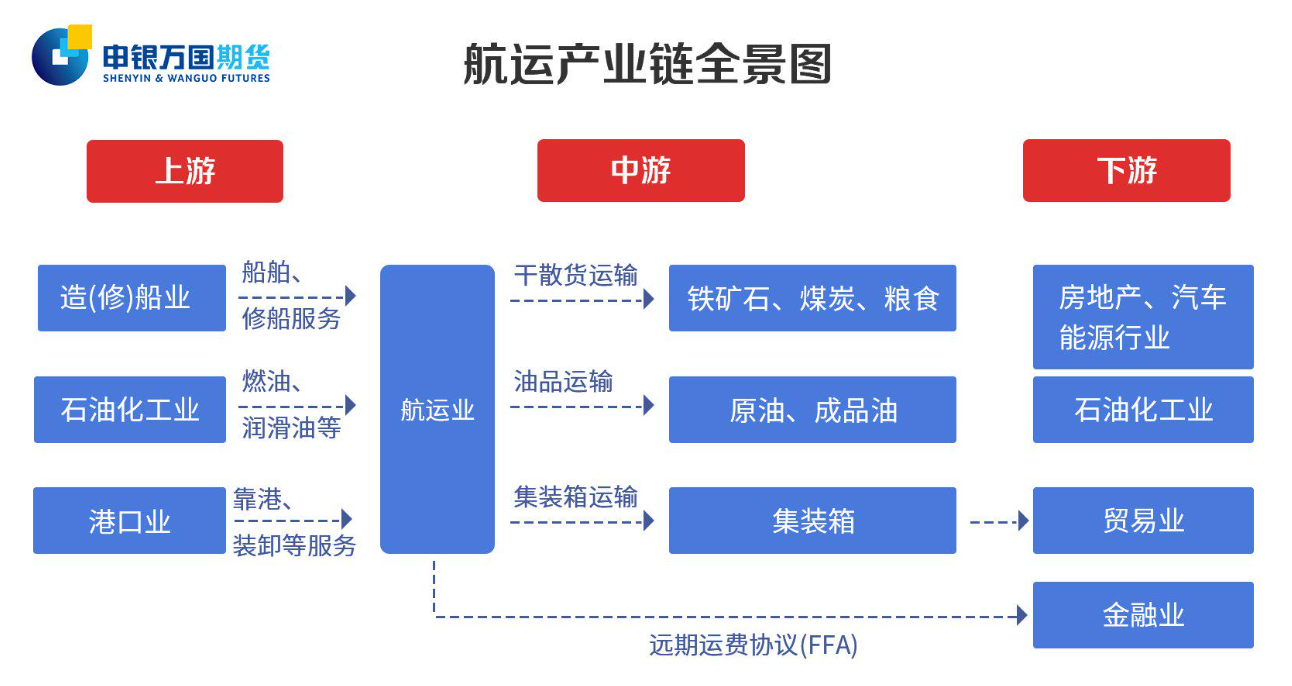

【航运产业链全景图以及价格影响因素一览】

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

【集运指数(欧线)期货市场概况】

截至9月5日15点收盘,集运指数(欧线)期货合约多数上涨。其中主力合约2404一度触及涨停,收涨9.75%,收盘969点。合约持仓日内增加3万手,总持仓达到34.76万手。

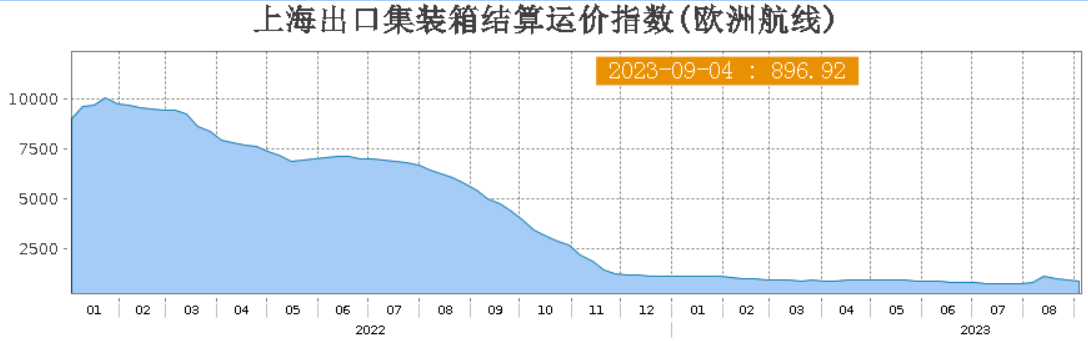

【集运指数(欧线)期货现货市场概况】

据上海航运交易所数据,截至2023年9月4日,上海出口集装箱结算运价指数(欧洲航线)报896.92点,与上期相比跌8.0%。

【机构研报对于集运指数(欧线)期货的深度解读】

申银万国期货:集装箱航运市场需求低迷和运力过剩将使得运价易跌难涨(看空)

目前市场处于传统旺季,但集装箱航运市场需求低迷和运力过剩将使得运价易跌难涨,越来越多的航班遭取消,船舶闲置亚洲港口,这样的趋势或将在未来数月延续。因此,短期运价或继续筑底震荡,反弹空间有限,中长期由于运力过剩和全球需求偏弱,价格中枢或仍有下降空间。

光大期货:资金博弈推升集运指数,集运指数上方空间有限,追多风险较大(中性)

今日集运指数(欧线)期货盘中触及涨停,刷新上市以来新高。干旱天气导致巴拿马运河水位下降,8月频繁发生“堵船”现象,运价支撑走强,上市的集运指数期货均为远月合约,远月需求端难以证伪,当前商品市场多头情绪较为浓厚,资金存在投机动机。但考虑到随着运费涨价后,船运货量或有压制,集运指数上方空间有限,追多风险较大。当前中国出口集装箱运输市场需求稳定,截止9月1日,中国出口集装箱运价指数CCFI报892.98点,跌幅0.2%;上海出口集装箱运价指数SCFI报1033.67点,涨幅2.0%。运价方面,因为干旱天气,巴拿马运河管理局从7月开始限制船只过境数量,8月欧美航线受阻,运价一度突破2000美元/FU,站上高位。各地航线上升动力有限,欧洲航线供需表现不佳,9月航运价格或将回落,叠加大量集装箱船新船交付时间临近,供给压力预期走高,集装箱海运供需结构难言好转。整体来看,新品种上市初期波动较大,关注SCFI现货指数变动。

新湖期货:欧线集运价格维持震荡弱区间内运行(看空)

欧元区多项经济指标表现低迷,欧线货量旺季不旺,新造大船订单交付后主要会投放在欧线上,因此欧线上的船司想通过控舱来管理运力去提升运价的难度加大。在欧美主要港口的吞吐量都呈现下降趋势时,我国集装箱吞吐量的增长主要是源于内贸箱。欧线航运市场的前景相比美线航运市场不太乐观。欧线集运价格维持震荡弱区间内运行。

国投安信期货:短期内多空力量交织下,预计市场仍将以震荡走势为主(中性)

昨日合约现货标的SCFIS(欧线)新一期公布报896.92点,较上周环比大幅下跌8%,与前期即期市场报价的持续下滑相吻合。目前需求端货量持续偏弱,多家公司未来一周欧线即期报价继续下滑,现货市场的压力也将逐步传导至期市,盘面价格有进一步向下的空间。但当下离首个合约交割月份尚有一定时间,短期内多空力量交织下,预计市场仍将以震荡走势为主。

【未来关注的风险因素】

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。