- 小

- 中

- 大

- 超大

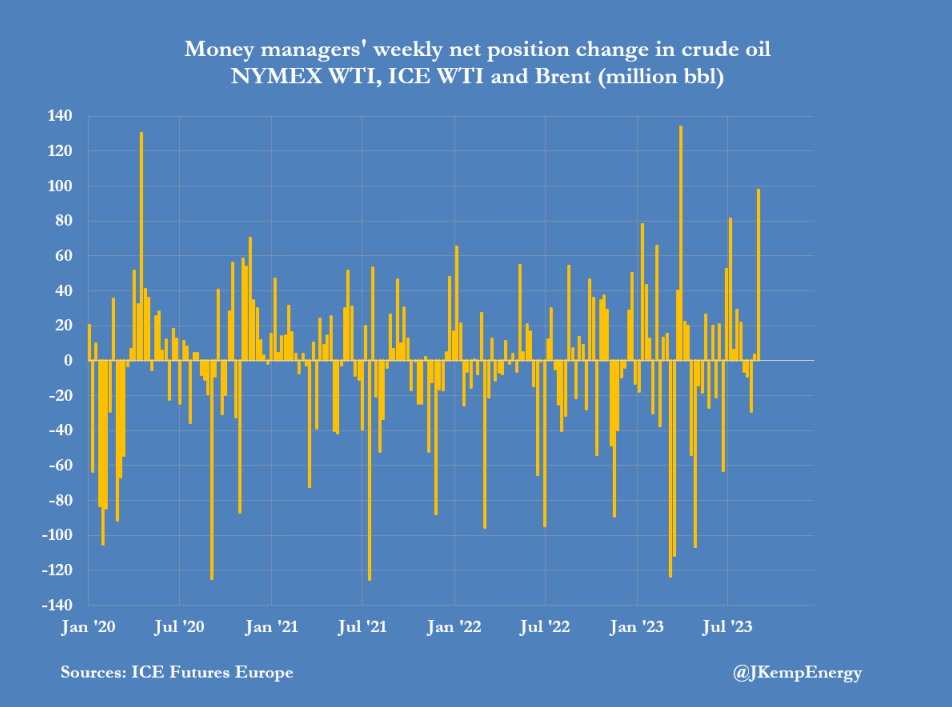

最近一周,组合投资者纷纷涌入原油期货和期权,因为沙特及其OPEC盟友的长期减产预计将使原油库存进一步低于平均水平。

对冲基金和其他基金经理在截至9月5日的七天内买入了相当于9800万桶原油期货和期权。

根据提交给监管机构和交易所的仓位记录,买盘主要集中在WTI原油,增持了7200万桶,而布伦特原油增加近2500万桶。

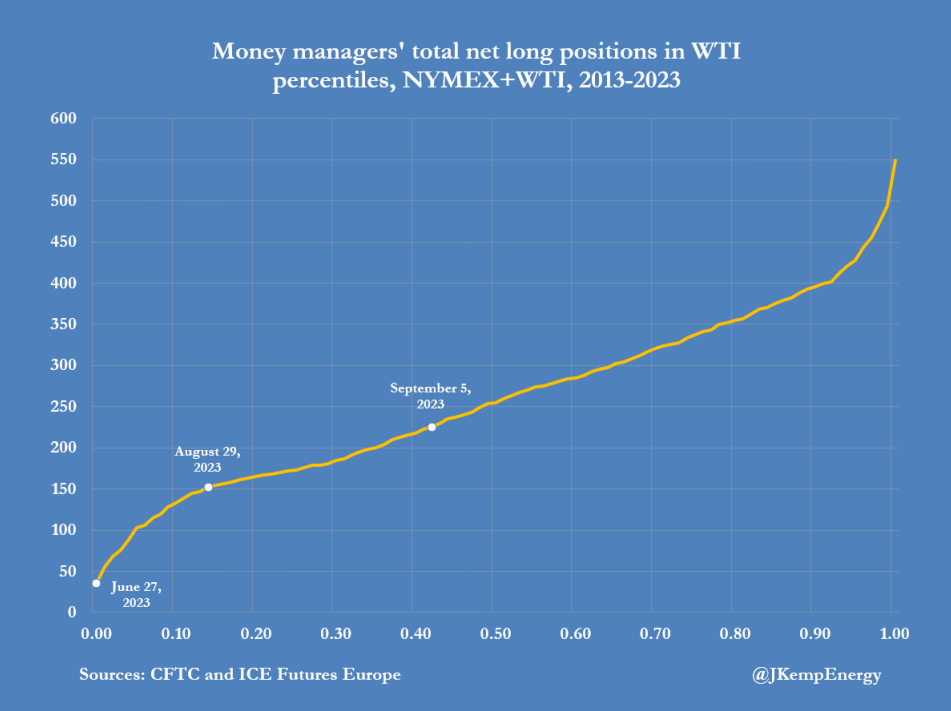

对美油看跌情绪基本消除

受此影响,近几个月来基金经理对美国原油较为看空的情绪已基本消除。

原油总头寸从6月底的2.05亿桶的历史低点上升至4.53亿桶,这是自2013年以来所有周的第45个百分位数。

基金持有2.28亿桶布伦特原油(第48个百分位)和2.25亿桶WTI原油(第42百分位),高于6月底布伦特原油的1.6亿桶(第23百分位)及WTI原油的4600万桶(创历史新低)。

此前对WTI原油的看跌情绪已基本消除。9月5日,纽约商品交易所WTI原油的空头头寸已从6月27日的1.36亿桶暴跌至3000万桶。

但由于许多之前的空头头寸已经回补,由回补推动的反弹部分基本上已经结束。在过去10个做空周期中,平均做空量最低降至2400万桶。

总体而言,投资经理已温和看涨原油,多头头寸与空头头寸的比例已经从6月底的1.86:1(第2个百分位数)升至5.31:1(第63个百分位数)。

这一转变恰逢沙特和俄罗斯宣布减产,7月和8月市场供应累计减少了7500万桶原油。

随着减产协议的不断延长,如果全面实施,到12月底,减产总量将达到2.45亿桶。

以沙特为首的减产,抵消了经济和石油消费前景恶化以及非欧佩克国家石油产量持续增长对原油价格的影响。

截至9月初,美国商业原油库存已降至400万桶,低于过去10年季节性平均水平,并且远低于7月中旬2500万桶的库存。

9月1日,俄克拉荷马州库欣附近的原油库存也降至1400万桶,低于长期平均水平。

库欣库存的迅速枯竭,解释了为什么纽约商品交易所WTI原油合约出现了大幅的现货溢价,并激起对冲基金经理的强烈兴趣。

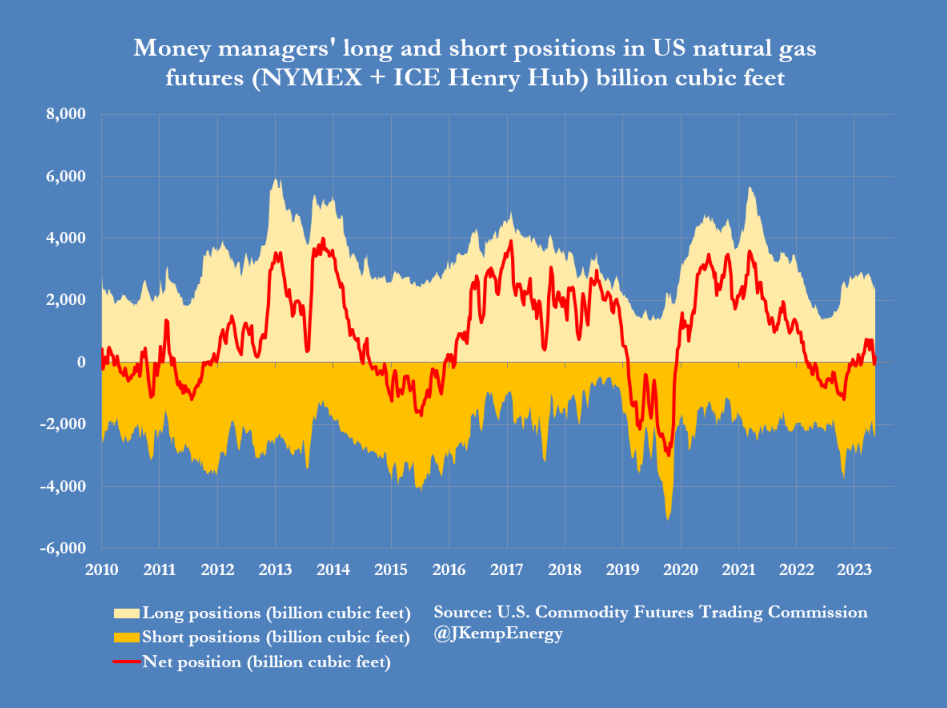

美国天然气仓位更加悲观

投资者对美国天然气价格前景仍持矛盾态度,夏季创纪录的用电量和库存下降所带来的乐观情绪被强劲的厄尔尼诺和温暖的冬季前景所抵消。

对冲基金和其他基金经理在截至9月5日的七天内购买了相当于2540亿立方英尺的天然气期货和期权。

但这只是部分扭转了前两周7790亿立方英尺的抛售,整体仓位自7月中旬以来仍变得更加悲观。

基金持有的净多头头寸仅为1850亿立方英尺(这是自2010年以来所有周的第36个百分位数),低于7月中旬的7430亿立方英尺(第48个百分位数)。