- 小

- 中

- 大

- 超大

【近日生猪市场大事】

1. 农业农村部:全国农产品批发市场猪肉均价比昨天降0.7%

据农业农村部监测,截至今日14:00时,全国农产品批发市场猪肉平均价格为22.17元/公斤,比昨天下降0.7%;牛肉72.79元/公斤,比昨天上升0.9%;羊肉64.25元/公斤,比昨天上升0.8%;鸡蛋11.70元/公斤,比昨天下降0.5%。

2. 东瑞股份:猪价走势预计明年猪价会好于今年,但是具体高多少很难准确把握

东瑞股份近日在业绩说明会上表示,猪价走势预计明年猪价会好于今年,但是具体高多少很难准确把握。关于生猪行业整体的发展趋势,行业认为目前已经出现产能过剩的情况,接下来大型企业再大幅增加资本性投资新建猪场的会比较少,中小型企业复产的愿望也不是很强烈,主要是现在的饲料成本比较高,再加上国家有关部门呼吁行业健康发展,建议行业把产能控制在合理的范围。公司在产能过剩的情况下,还在新增产能,主要是因为处于大湾区的主销市场,市场空间大,价格优势明显,成本上仍有较大的下降空间,而目前公司规模较小,需要提高产能及盈利水平,来增强公司抗风险能力。

3. 大商所调整生猪期货合约涨跌停板幅度和交易保证金水平

大连商品交易所公告,自2023年10月10日(星期二)结算时起,生猪期货合约涨跌停板幅度调整为6%,交易保证金水平调整为8%。 自2023年9月21日交易时起,生猪期货交易限额调整为,非期货公司会员或者客户在生猪期货各月份合约上单日开仓量不得超过1000手。

4. 国家发改委:截至9月13日猪粮比价为5.73

据发改委数据,截至9月13日,全国生猪出场价格为16.84元/公斤,比9月6日下跌1.17%;主要批发市场玉米价格为2.94元/公斤,比9月6日上升0.00;猪粮比价为5.73,比9月6日下跌1.21%。

5. 自繁自养生猪养殖利润与外购仔猪养殖利润

据Wind数据显示,截至9月15日当周,自繁自养生猪养殖利润为亏损27.49元/头,9月8日为盈利2.55元/头;外购仔猪养殖利润为亏损80.09元/头,9月8日为亏损48.47元/头。

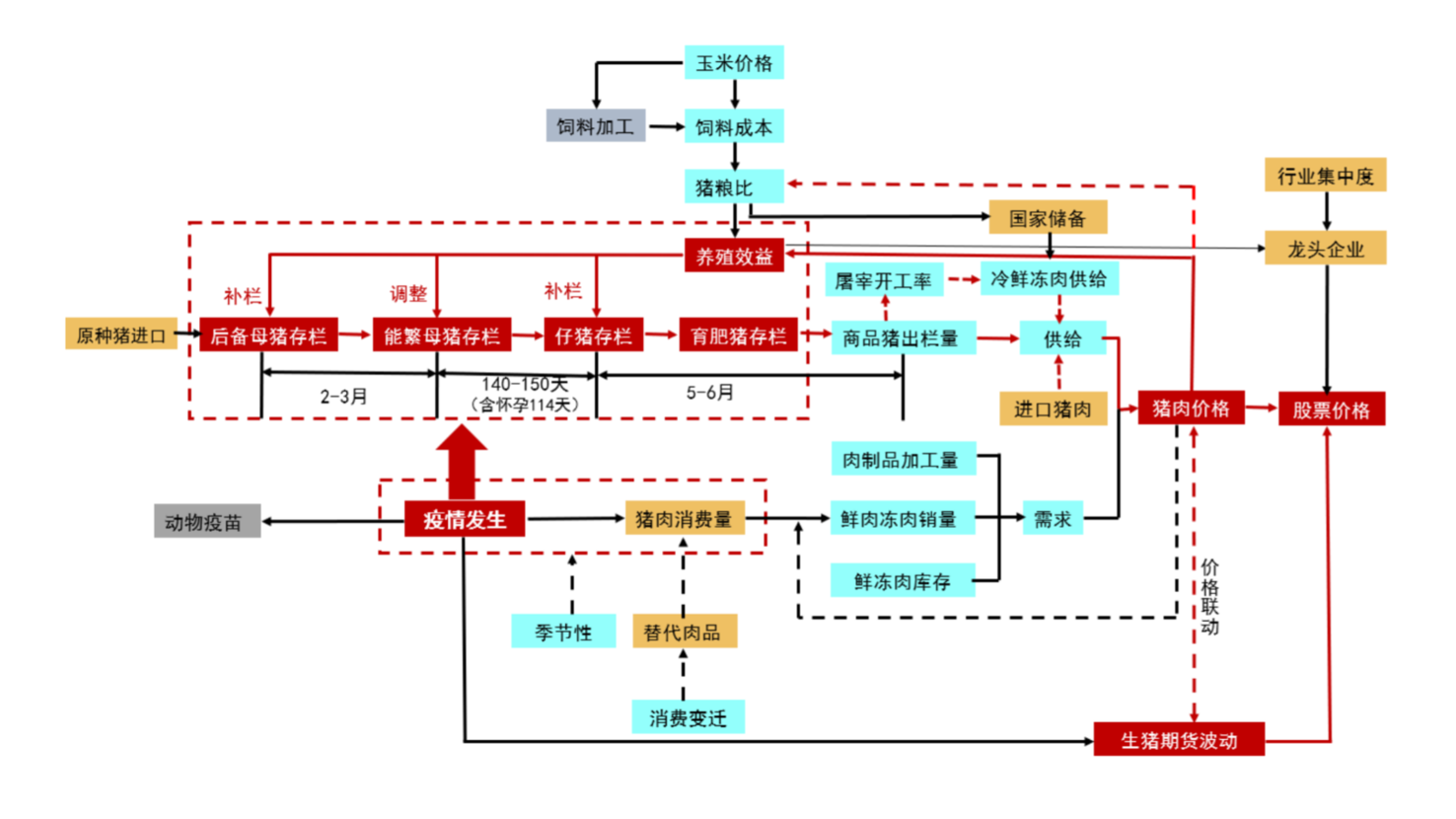

【生猪期货产业链一览】

据五矿期货研报,生猪在产业链中所处位置,大致可以由下图所示:

上游是饲料(60%玉米,20%豆粕,10%其他添加剂);上游原料价格受天气、播种面积、利润、物流、需求等因素影响。

中游是生猪养殖端,下游是屠宰端以及终端消费端。中游养殖主要受利润驱动。

下游屠宰主要受屠宰利润(白条价格-毛猪价格)驱动;终端消费则受居民消费习惯、经济发展、绝对价格以及替代物价格等因素的影响。

【生猪现货市场概况】

据金十期货APP现货报价显示,今日全国内三元生猪与外三元生猪现货价格涨跌不一。

【期货市场概况】

截止9月20日15点收盘,大商所的生猪期货合约涨跌不一,其中生猪主力合约lh2311上涨1.7%,报价17015元/吨,合约持仓量日内减少1655手到6.21万手。

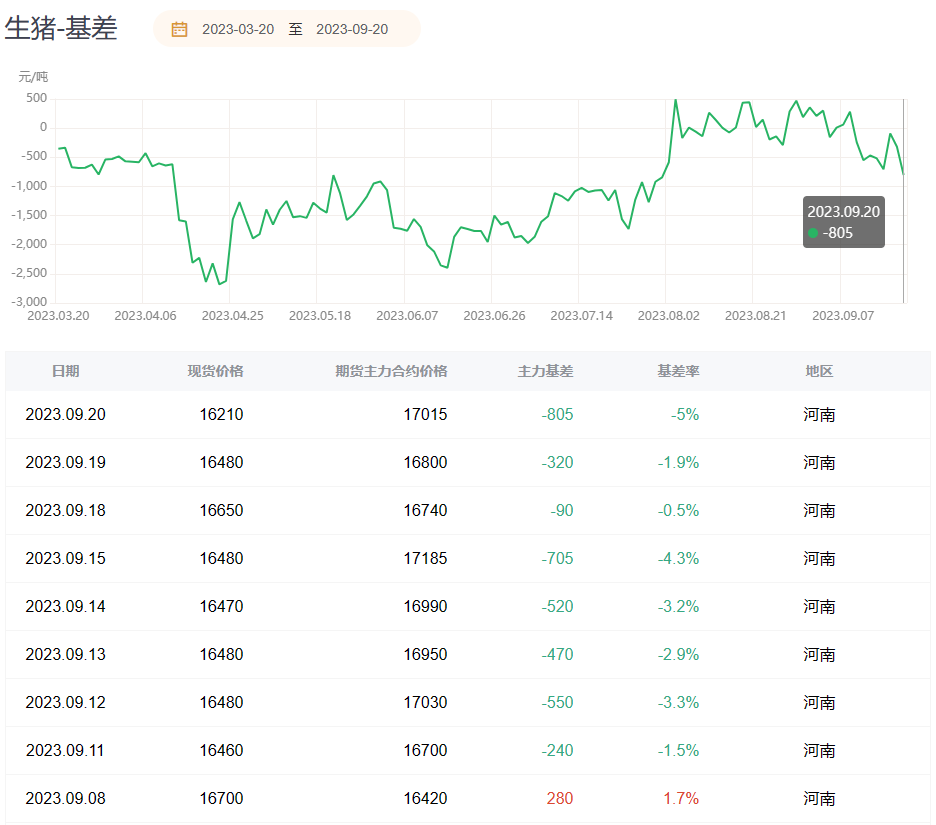

【生猪基差分析】

据金十期货APP基差日历,今日生猪期货主力合约期价基差为-805元/吨,较上一交易日下跌,基差率从-1.9%跌至-5%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:生猪期货主力合约今日净持仓-5485手,处于净空头状态,较前一交易日的-5446手有所增加。前20席多头减持764手,前20席空头减持725手。值得注意的是,位列前五多空共减仓275手,其中多头增仓147手,空头减仓422手。

【机构研报对于生猪期货的深度解读】

美尔雅期货:行情区间调整建议暂时观望,关注二育进程和体重修复进度(中性)

现货继续偏弱调整,盘面维持企稳。消费预期支撑下行空间有限但弱现实压制导致难以上行。双节备货临近,价格有预期但缺乏现实支撑,目前位置也难以吸引二育群体积极入场,空档期下猪价震荡调整上下两难。后续供需平衡难以出现较大矛盾,但不排除部分时间内消费兴起带来的短时影响。后续建议重点关注二育进程和体重修复进度。目前行情区间调整建议暂时观望,若考虑近月做多需配合供给实际现货走强节奏;沽空建议等待强预期注入后形成后高位进场,注意跟随现货节奏及时调整仓位。

建信期货:生猪未来仍可期,行情或后延且高度受限(中性)

9月份到春节前生猪供减需增,所以春节前年猪价中枢或跟随平缓减产而温和上移,价格或倾向震荡上行,并可能贯穿至春节前的2月份,但涨幅温和且均价或低于去年同期水平,同时9-10月份二育积极性或弱化,出栏体重同比降低,相对利好年末及临近春节前的价格,使得猪价行情后延,但受产能去化幅度小、效率提升以及冻品库存高的影响,或限制猪价涨幅。明年二季度生猪价格表现或依然偏弱,但同比或好转。后期还要密切关注未来的能繁母猪、仔猪以及压栏二育等情况来做进一步的判断和纠偏。

上海中期期货:短期价格维持区间震荡可能性较大(中性)

随着仔猪价格下跌,能繁母猪或有淘汰可能,但是养户端反馈若下半年商品猪有利润,则母猪谨慎淘汰。消费端难有明显提升空间,但情绪带动下的二育进场和压栏惜售仍是支撑价格的主导因素,可阶段性高位,导致二育入场谨慎,压栏也尚未形成持续性动作,仍延续随压随出状态,故而预计短期价格维持区间震荡可能性较大,9月份消费预期仍不佳,多数都期待月末双节提振,届时冻库或有一定出货时机。

广发期货:目前终端相对乏力,阶段性建议观望为主(中性)

当前肥标价差再度走强,出栏体重反弹,在对下半年需求预期逐渐好转的前提下,压栏及二次育肥仍会支撑猪价,关注下旬二育补栏情况。随着时间推移,出栏量预计将持续回升,叠加体重上行、二育出栏,供应压力仍在持续释放,不利于价格上涨。市场现阶段存惜售情绪,市场期待后续双节备货提振猪价,但目前终端相对乏力,阶段性建议观望为主。

弘业期货:现货疲软拖累近月合约,关注本周凸起备货(中性)

北方天气转凉,大肥走俏,肥标价差吸引散户继续压栏增重,二育亦有逢低入场行为;南方地区则受降雨和猪病影响,被动出栏增加,拖累局部交易均重下滑,整体上而言供应充裕现实不变,加之近期屠企冻品陆续出库,利空现货价格;开学季终端需求表现不及预期,情绪上市场对双节乃至后市消费兑现信心减弱,当前白条市场走货未见明显好转,现货疲软拖累近月合约,关注本周凸起备货。

【未来关注的风险因素】

1. 养殖场二次育种出栏进度;

2. 各地生猪现货价格变化;

3. 猪粮比情况;

4. 生猪养殖利润变化;

5. 仔猪和二次育肥动态;

6. 饲料原料价格;

7. 能繁母猪存栏情况;

8. 疫病导致存栏损失;

9. 冻品库存变化;

10. 散户出栏节奏。