- 小

- 中

- 大

- 超大

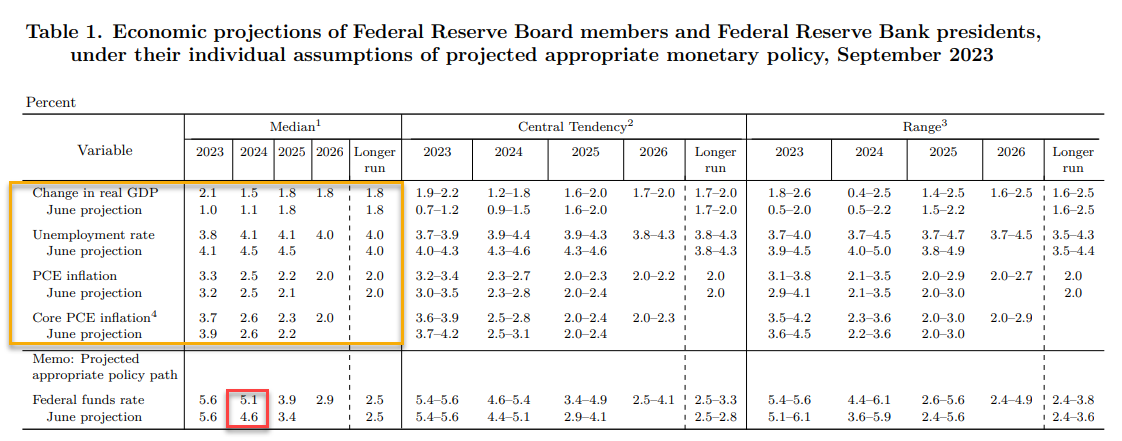

美联储今天震惊了市场,在其最新的点阵图中,FOMC上调了2024年的点阵图中值,表明由于通胀略有回升、整体经济增长强劲和失业率下降,FOMC预计明年将仅降息两次至5.1%,而不是之前预计的降息4次。此外,12位FOMC与会者预计今年将再加息一次,而7位与会者预计基金利率将保持不变。

金融博客零对冲称,虽然从表面上看,这对美股来说是个可怕的消息,但实际上这一切都不重要,原因很简单:i)美联储的预测总是错误的,尤其是对未来的预测;ii)美国经济仍然被人为地支撑着,但即将撞上一堵砖墙,使美联储“冷却”经济的企图戛然而止,经济更可能即将跌落悬崖。

一周前,一直是“拜登经济学”最大啦啦队之一的高盛集团表示,第四季度GDP即将下滑,原因有三:

首先,学生贷款恢复支付,这将使季度年化GDP增幅减去至少0.5%,可能更多;

其次,联邦政府停摆看来是板上钉钉的事:在考虑到私营部门的适度影响后,政府全面停摆每持续一周,季度年化GDP增长率就会下降约0.2%;

第三,UAW正在进行的罢工导致汽车产量下降,每持续一周,季度年化GDP增长率就会下降0.05-0.10%。

以上这些还忽略了其他负面因素,如美国消费加速恶化。

尽管美国GDP如果突然“暴跌”已经够糟了,而且肯定会迫使美联储重新评估其鹰派点阵图,但关键是,现在关于美国经济的预测让人啼笑皆非,例如最近亚特兰大联储的GDPNow估计,GDP增长率在第三季度为5.9%。类似的预测可能即将下调,甚至是大幅下调。

摩根士丹利首席美国经济学家Ellen Zentner在最近的一份报告中写道,美国经济管理局将“很可能在9月28日的年度修订中对GDP进行显著的下调”。Zentner指出了现在的GDP和GDI之间的差距是美国历史上最大的。

他指出,“GDP与GDI之间的差距达到了20年来的最高点,我们对过去20年的年度修正进行的分析表明,GDP将走低”,“我们认为,由于GDP(2023年第二季度为2.5%)和GDI(-0.5%)之间的巨大差距,今年将于9月28日公布的修订数据可能会非常重要。此外,由于美国经济管理局根据五年一次的经济普查数据重新确定了GDP的基准,因此此次修订将更加全面”。

摩根士丹利的模型分析了过去20年的年度修正,得出的结论是GDP可能会下调50个基点至80个基点。Zentner得出结论说:“GDP增长率的下调将是阻止美联储进一步加息的因素之一,支持我们关于5.375%是本轮联邦基金利率峰值的预期”。

零对冲总结说,当美联储忙于对2024年、2025年和2026年做出(错误的)预测时,美国的经济增长目前正处于收缩的边缘,如果油价继续上涨,那么就会出现衰退。“是的,忘记2024年底5.1%的联邦基金利率吧......0%的可能性更大”。

《华尔街日报》也撰文表示,投资者比过去更不相信会有更多的紧缩政策出台。美联储宣布政策后,利率期货认为年底前再次加息的几率不到50%。人们普遍认为,美联储政策制定者通过暗示还有最后一次加息,保留了加息的选择权,以防通胀真的再次升温,同时就业市场保持强劲。稍后再取消这一选择要比现在就这样做容易得多。

美联储预测最后一次加息也是为了防止投资者立即转向下一个问题:美联储何时降息?风险在于,一旦投资者开始这样做,利率预期就会急剧下降,长期利率也会随之下降,从而给经济带来美联储目前还不想看到的提振。

美联储的新预测还表明,决策者们预计明年的降息幅度将远远低于他们之前的预期。这可能是政策制定者试图让投资者不要对降息预期妄加猜测,而投资者则认为这可能是一种虚张声势。

另外,美联储似乎预测经济将软着陆,但投资者可能更难相信软着陆会成真。即使投资者确实相信明年的经济能够渡过难关,他们也可能认为美联储需要降低利率,以确保软着陆的情况真正实现。首次降息可能比美联储想象的来得更快。