- 小

- 中

- 大

- 超大

在沙特和俄罗斯减产导致原油价格飙升后,尽管销量减少,但它们近几个月来仍获得了数十亿美元的额外石油收入。

无论从经济上还是从政治上来说,削减产量都是一项冒险的策略,但这似乎正在为欧佩克+两个最重要的成员带来回报。根据咨询公司Energy Aspects的计算,价格上涨足以弥补销量的减少。

王储穆罕默德·本·萨勒曼领导下的沙特依赖这些收入为昂贵的国内项目提供资金,并继续在投资驱动下扩大海外影响力。额外资金流入还确保俄罗斯总统普京能够维持其在乌克兰的军事行动。

Energy Aspects的分析显示,本季度沙特的石油收入可能比上季度每天增加近3000万美元,增幅约为5.7%,总计约26亿美元。数据还显示,俄罗斯石油收入可能增加约28亿美元。

一些市场观察人士表示,这些成功可能会促使欧佩克+考虑对全球供应采取更多限制。托克首席经济学家萨阿德·拉希姆(Saad Rahim)说,“欧佩克+在很大程度上处于主导地位。未来可能还会有更多供应限制。”

几个月来,欧佩克+一直在加大收紧石油市场的努力,直到最近才效果显著。此前其行动被对全球经济衰退的担忧所抵消,导致油价在相当窄的区间内波动。

欧佩克+的减产政策可以分为三个阶段。去年10月,欧佩克+成员国制定了每天200万桶的减产计划,这是自疫情爆发以来的最大减产幅度,该计划从2022年11月份开始,一直延续至2023年年底。5月,以沙特为首的部分产油国自愿额外减产,合计减产量166万桶/日,自5月份开始,一直延续至2023年年底。7月,沙特在前两次减产的基础上,自愿额外减产100万桶/日,同时俄罗斯削减出口量,在经历了几次延长之后,9月5日两大产油国直接一步到位,宣布将减产期限延续至2023年年底。

欧佩克+预测第四季度全球原油供应缺口为每天330万桶,许多石油分析师现在预计基准布伦特原油价格很快将突破每桶100美元。

Energy Aspects石油市场分析师利维亚·加拉拉蒂(Livia Gallarati)表示,“这不再是一个大胆的想法。原油价格将会上涨。供应基本偏紧。”

风险与机遇并存

减少产量的策略是有风险的。大型产油国可能面临市场份额可能会被竞争对手挤占的风险。而且,如果产量短缺没有提振价格,它们的石油收入可能会大幅下降。高能源成本也可能引发美国的不满,因为这可能带来新的通胀压力。

据Rystad Energy估计,沙特和俄罗斯的石油生产成本较低,去年平均每桶分别为9.30美元和12.80美元。这意味着它们通过石油出口获得的大部分收入可以转化为利润。

油价上涨是沙特喜闻乐见的,该国历史上的繁荣和萧条与石油市场的波动有关,而大型开发项目的好坏参半也在一定程度上与此有关。

凯投宏观(Capital Economics)的数据显示,沙特加大了资本支出,2023年上半年的资本支出比去年同期增加了37%。耗资5000亿美元的超大型新城市建设计划(Neom)已启动,该城市的规模与马萨诸塞州相当。

国际货币基金组织(IMF)今年早些时候估计,沙特平衡预算收支所需的油价约为每桶81美元。分析师表示,如果沙特继续难以吸引外国投资到Neom等项目,该国的财政收支平衡油价可能会升至接近每桶100美元。

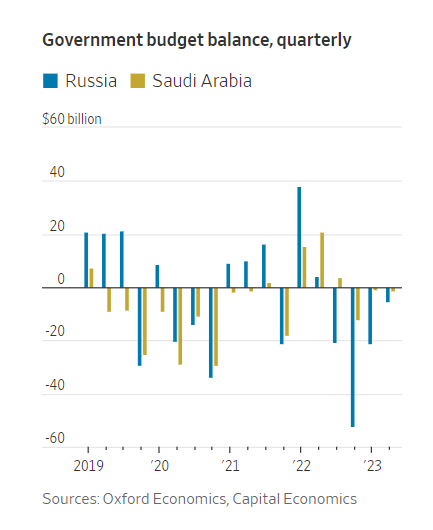

与此同时,俄罗斯正在斥巨资支持在乌克兰的军事行动。根据牛津经济研究院的数据,俄罗斯政府今年第一季度的支出猛增35%,与去年同期相比增加了近2万亿卢布,约合207亿美元。自去年年中以来,俄罗斯一直出现预算赤字。

沙特和俄罗斯均面临财政赤字

俄罗斯最受欢迎的石油等级乌拉尔原油最近几天的交易价格已超过每桶75美元。这高于俄罗斯央行报告的第二季度平均每桶56美元的水平,也高于七国集团(G7)为限制俄罗斯石油收入而规定的每桶60美元的上限。

上周,俄罗斯禁止柴油和汽油出口,进一步限制了全球能源供应。由于担心本已紧张的市场供应减少,全球柴油价格上涨。

加拿大皇家银行资本市场大宗商品策略主管赫利玛·克罗夫特(Helima Croft)表示,“这是俄罗斯再次将能源武器化的表现。”她说,由于石油产品市场“极其紧张,这确实值得担忧”。据《华尔街日报》报道,克里姆林宫与俄罗斯石油公司(Rosneft)等石油公司之间因燃料短缺而发生的内斗是实施禁令的另一个因素。

一些经济学家仍然预测,由于减产,沙特和俄罗斯的经济增长将放缓。凯投宏观经济学家詹姆斯·斯旺斯顿(James Swanston)表示,这在很大程度上反映了实际GDP(经通胀调整后的GDP)计算方式的不同之处。他说,这种经济产出衡量标准是使用成交量而不是价格来计算的。

斯旺斯顿说,“如果我们只看油价,它们的未来看起来会更光明。这可能不会成为其经济的游戏规则者,但确实能够继续支撑其财政支出。”