- 小

- 中

- 大

- 超大

太平洋投资管理公司(Pacific Investment Management Co.)联合创始人兼前首席投资官、“老债王”比尔-格罗斯(Bill Gross)说,美股“显然被高估了”,美债收益率需要“大幅”下降才能证明目前的估值是合理的。

格罗斯在周三发表的一份投资展望中说,即使在经历了最近的大跌之后,美国债券和美股依然没有吸引力,因为通胀压力使得美联储降低利率的空间很小。无论如何,他都不建议在目前的水平上长期投资这两种资产。

他写道:“就未来的总回报而言,我会放弃股票和债券”,同时他补充说,“至少债券比股票好”,在经济放缓或衰退的情况下,债券是比股票“更好的交易”。

相反,格罗斯建议投资者采用稍微复杂一点的策略,比如合并套利交易——即交易者对涉及未决交易的股票建仓或下注。格罗斯说,“最好的赌注”是并购交易中的套利,包括微软公司以690亿美元收购动视暴雪公司(Activision Blizzard Inc.),他预计这笔交易大约两周内就会完成。输油管道主有限合伙制企业(Master Limited Partnerships,MLPs)也是他的最爱。这类企业在交易所交易,专注于石油和天然气等自然资源,提供较高的收益率和税收优惠。不过,格罗斯也承认,“由于油价似乎很容易下行,所以MLPs有点不稳定”。

本周,10年期美债收益率创下了16年来的新高,因为美联储可能会继续维持高利率的意识继续深入人心。推动这一走势的主要动力是经通胀调整后的实际收益率,该收益率已从两年前的约负1%升至2.4%。

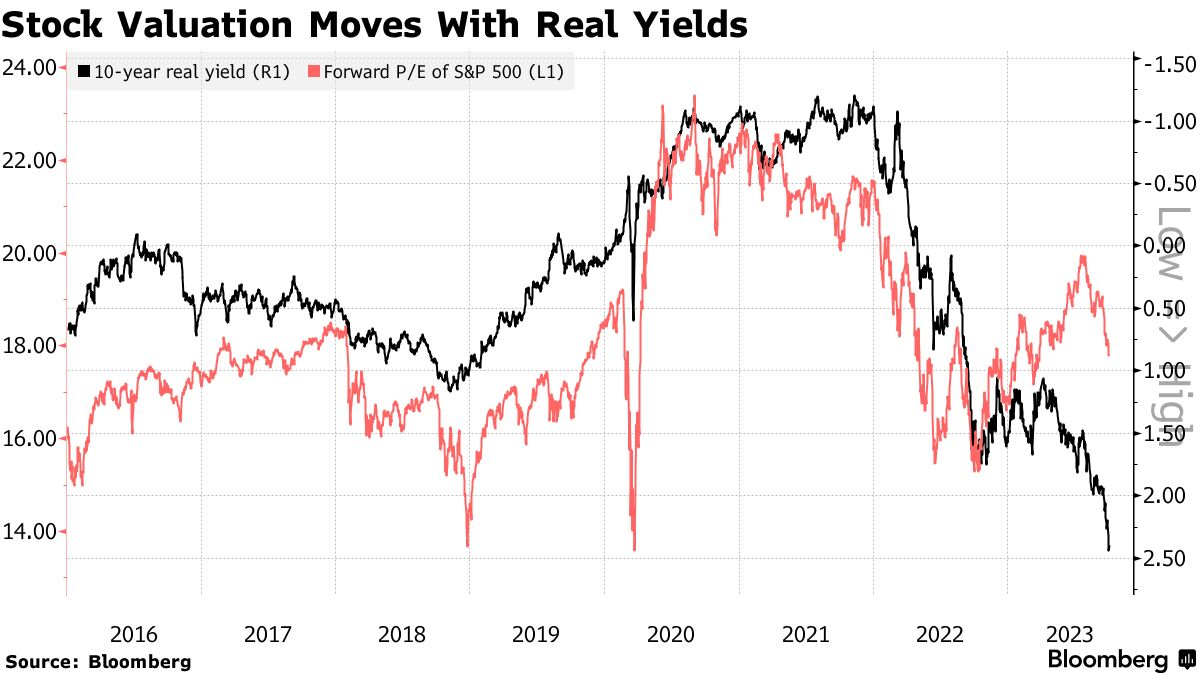

格罗斯引用了高盛集团分析师绘制的一张图表,以说明标准普尔500指数的远期市盈率在过去5年中一直与10年期美债实际收益率相关,但过去12个月左右除外。他说,通常情况下,实际收益率飙升这么多会使标准普尔500指数的远期市盈率从目前的18降低至12。但他表示,对人工智能突破潜力的兴奋以及美国政府支出的激增削弱了这一影响。

即便如此,“人工智能和未来2万亿美元的财政赤字能证明这次不一样了吗?”他写道:“我很怀疑。”

说到美债,格罗斯说,近期债券市场的抛售源于为不断膨胀的政府预算赤字提供资金的供应压力、美联储减持债券持有量及其在更长时间内保持利率高位的承诺。 他预计美联储主席鲍威尔无法在短期内有意义地降低利率,因为通胀率似乎还停留在3%以上的水平。他说:“我个人认为,面对未来3%的通胀率,鲍威尔不会愿意、也不能够大幅下调短期利率。”

格罗斯说,10年期美债收益率还不错但并非极佳价值。他说债券交易所交易基金(ETF)投资者增加了压力,他们上周的大幅撤离导致市场超卖。 他在接受采访时说,持有数千亿美元债券ETF的个人投资者被近期的损失“吓坏了”,他们“正在加入抛售的行列”。格罗斯称这些个人投资者为“小债券卫士”,他们的赎回加深了市场的溃败。经济学家埃德-雅德尼(Ed Yardeni)在20世纪80年代创造了“债券卫士”(bond vigilante)一词,用来形容那些威胁抛售大量债券以吓唬政府遵守财政纪律的投资者。

根据外媒汇编的数据,上周投资者从价值890亿美元的iShares Core U.S. Aggregate Bond ETF赎回了5.16亿美元,为一年来最多。格罗斯承认,称ETF投资者为“现代义警”可能“有点夸张”,但他们的抛售行为足以推动市场。他说,“我所看到的是这些小型投资者加入财政部和美联储的行列,对债券造成负面压力”。