- 小

- 中

- 大

- 超大

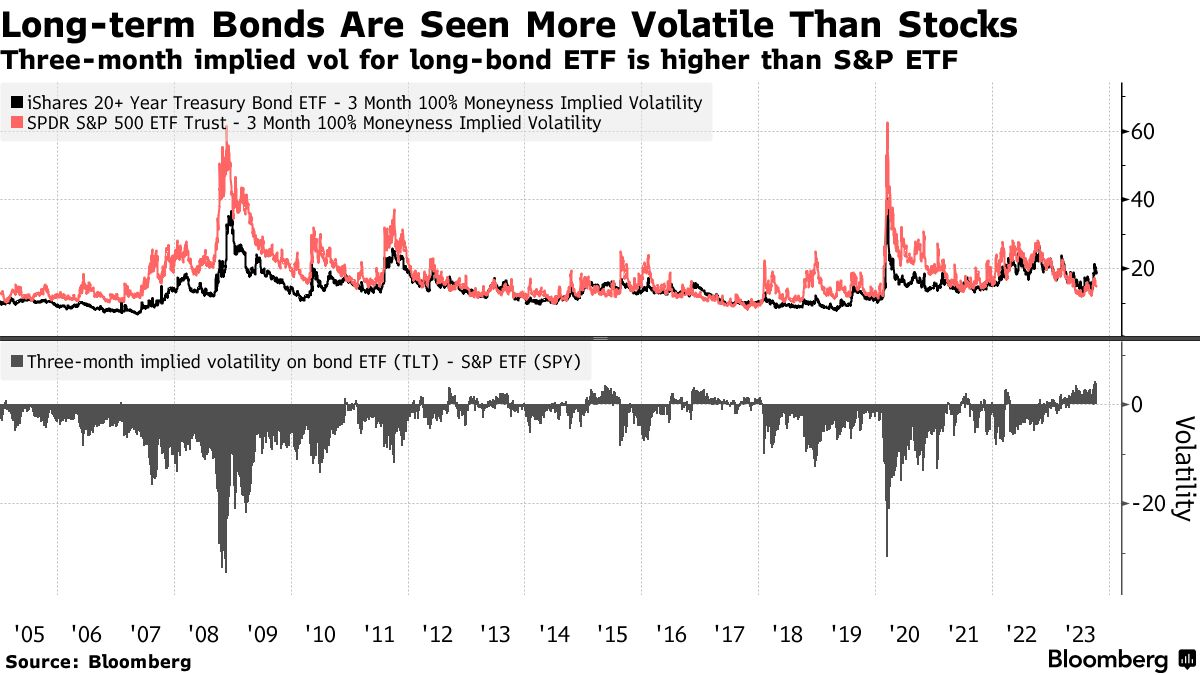

美国国债本应是投资组合中稳定的部分,不受股市每日戏剧性行情的影响。但有一项指标显示,美债价格的波动预计将持续超过美股价格的波动,而且其幅度至少是18年来最大的。

外媒编制的数据显示,本月全球最大美国国债ETF的预期价格波动幅度超过了最大股票基金的价格波动幅度,创下了至少自2005年以来的最高纪录。

规模390亿美元的iShares 20年期以上美国国债ETF(TLT)的三个月隐含波动率比规模3970亿美元的SPDR标普500指数ETF(SPY)高出4个百分点以上。这颠覆了它们之间的传统关系,因为债券ETF的波动率平均低3个百分点以上。

美国政府债券是投资者投资组合的支柱,因为它通常是世界上最安全、波动性最小的资产之一,可提供稳定的收入流,并起到缓冲股票风险的作用。

但是,美联储激进的紧缩政策和美国政府为填补不断膨胀的赤字而大量出售债券的行为,给长期债券造成了历史性的损失。中东地缘政治紧张局势的加剧进一步增加了不确定性。

NewEdge Wealt公司的高级投资组合经理Ben Emons说:“波动性大得离谱。人们像交易股票一样交易债券。”

上周的波动性表现得淋漓尽致。在一份热门的通胀报告和一场疲软的债券拍卖之后,30年期美债收益率在上周四跳涨了16个基点,创下了自2020年3月新冠疫情爆发时市场动荡以来的最大涨幅。上周五,收益率回调了大约一半,因为交易员们正在为以色列可能对加沙地带发动地面入侵做准备。

美债的损失也远远超过美股。在过去两年里,债券ETF已经损失了37%,而股票基金的收益为3%。尽管出现亏损,投资者仍不断涌入TLT基金,押注一旦收益率开始下降,可能会获得超额收益。

从好的方面看,相对较低的股票波动性表明,投资者预计美国经济仍能承受美联储的加息。但风险在于,债券收益率的进一步上升可能会收紧金融环境,从而抑制经济增长和企业盈利。

安联集团首席经济顾问穆罕默德·埃尔-埃里安(Mohamed El-Erian)认为,美国政府债券市场的溃败可归因于其所有“锚”的缺失。

“我们失去了经济锚,我们失去了技术锚,也失去了政策锚,”埃里安上周五在电视上说。“我们看到的是巨大的波动。到目前为止,我们很幸运。当债券出现超调时,它会引发某种反应。”

埃里安表示,上周是过山车般的一周。周一,收益率因美联储官员的鸽派讲话而走低。到了周三,收益率走高,原因是市场担心通胀会持续,而周四公布的消费者物价指数高于预期,又重申了这一担忧。同一天,市场出现了2020年3月以来最糟糕的一天,30年期国债收益率上涨了19个基点,引发了对新里程碑的担忧,包括10年期国债收益率达到5%。到了周五,在地缘政治紧张局势加剧的情况下,30年期国债收益率下跌,平抑了前一交易日的部分涨势。埃里安说:

“市场上的说法存在很多问号。‘别担心,美联储将不得不做得更少,因为市场将不得不做得更多。’事情没那么简单。市场前景非常复杂。目前主要的金融稳定风险是异常波动。它往往会打破局面。这就是我们过去看到的情况。迄今为止,金融体系的韧性令人难以置信,我们都应该为此感到庆幸。”

这就留下了美联储是否会在今年最后两次政策会议上加息的问题。掉期合约将美联储11月再次加息25个基点的概率从上周三的接近30%推高至40%左右。虽然掉期合约继续预期美联储明年将转向降息,但这一结果的概率略低。

美联储官员一直决心控制通胀,使其回落到2%的目标。但埃里安表示,试图过快达到这一水平存在“危险”。他希望,为了经济稳定,美联储今年可以维持目前的基准利率不变。