- 小

- 中

- 大

- 超大

【近日尿素市场大事】

1. 海关总署: 9月尿素出口为119万吨,同比飙升241.7%

据海关总署月报数据,2023年1-9月我国出口各类肥料2267万吨,同比增加31.6%,而9月出口各类化肥377万吨,同比增加20.3%。其中尿素9月份出口119万吨(8月出口31万吨),同比增加241.7%。1-9月累计出口尿素283万吨,同比增加80%。

2. 需求减弱,尿素企业库存增加

尿素供应端称,心连心70万吨产能已经投产运行,联盟、乌兰国庆期间已恢复生产,吴源70万吨和华鲁荆州100万吨预计10月中旬前后投产,虽有少部分企业陆续停车检修,山西晋城地区也在逐步限产,但由于高开工率,供给仍较宽松。节后国内尿素刚需减弱,价格下跌,下游补货意愿不强,虽然尿素企业多数有前期待发,但流向较少,导致尿素企业库存增加明显。截至10月12日,库存为43.99万吨,此前一周为29.68万吨,开工率为82.54%,此前一周为81.05%。(隆众资讯)

3. 20日(星期五)起,尿素期权上市交易

中国证监会已同意郑州商品交易所尿素期权注册,自2023年10月20日(星期五)起上市交易,当日8:55-9:00为集合竞价时间。首日挂牌合约包括标的月份为2401、2402、2403及2405的尿素期权合约。尿素期权合约无夜盘交易。限价指令的每次最大下单数量为100手,市价指令的每次最大下单数量为2手。尿素期权交易手续费收取标准为1元/手,免收日内平今仓交易手续费。尿素期权行权(履约)手续费收取标准与期权交易手续费相同,行权(履约)后新建期货持仓不收取手续费。

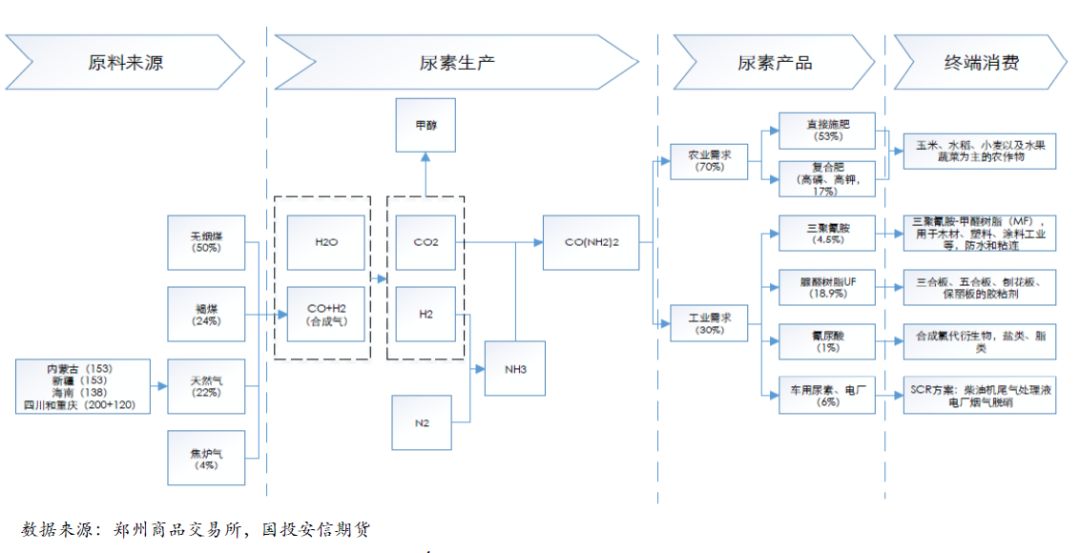

【尿素期货产业链一览】

据国投安信期货报告,尿素在产业链中所处位置,大致可以由下图所示:

上游:煤制原料为主,天然气制次之。尿素因其制备的原料不同可划分为煤头尿素、气头尿素。煤头尿素又可分为固定床、气流床和流化床三类工艺,其中流化床技术发展较慢,成功实现工业化应用的不多,因此现阶段国内煤制尿素工艺多为固定床和气流床,固定床工艺约占70%,其余气流床工艺中又以水煤浆技术最为常见。水煤浆技术的成本最低,制造现金成本能够保持在1300元/吨以下,固定床技术和天然气制尿素则较之高约300元/吨左右。国内尿素设备盈利能力排序应依次为:水煤浆>固定床≈天然气。

下游:农肥为主,工业渐增。尿素下游以农肥为主,其中作为氮肥可以以直接施用,也可以跟磷、钾制作复合肥。工业需求就是制取三聚氰胺、脲醛树脂,以及新兴的环保需求,比如车用尿素和电厂脱硫脱硝。从需求占比上看,农业需求占到70%,其中直接施用占比53%,复合肥占比17%;工业需求占比30%。农业需求主要是农作物的种植(如玉米、水稻、小麦以及蔬菜水果等),工业用主要跟房地产关联,如房屋装修以及柴油汽车。

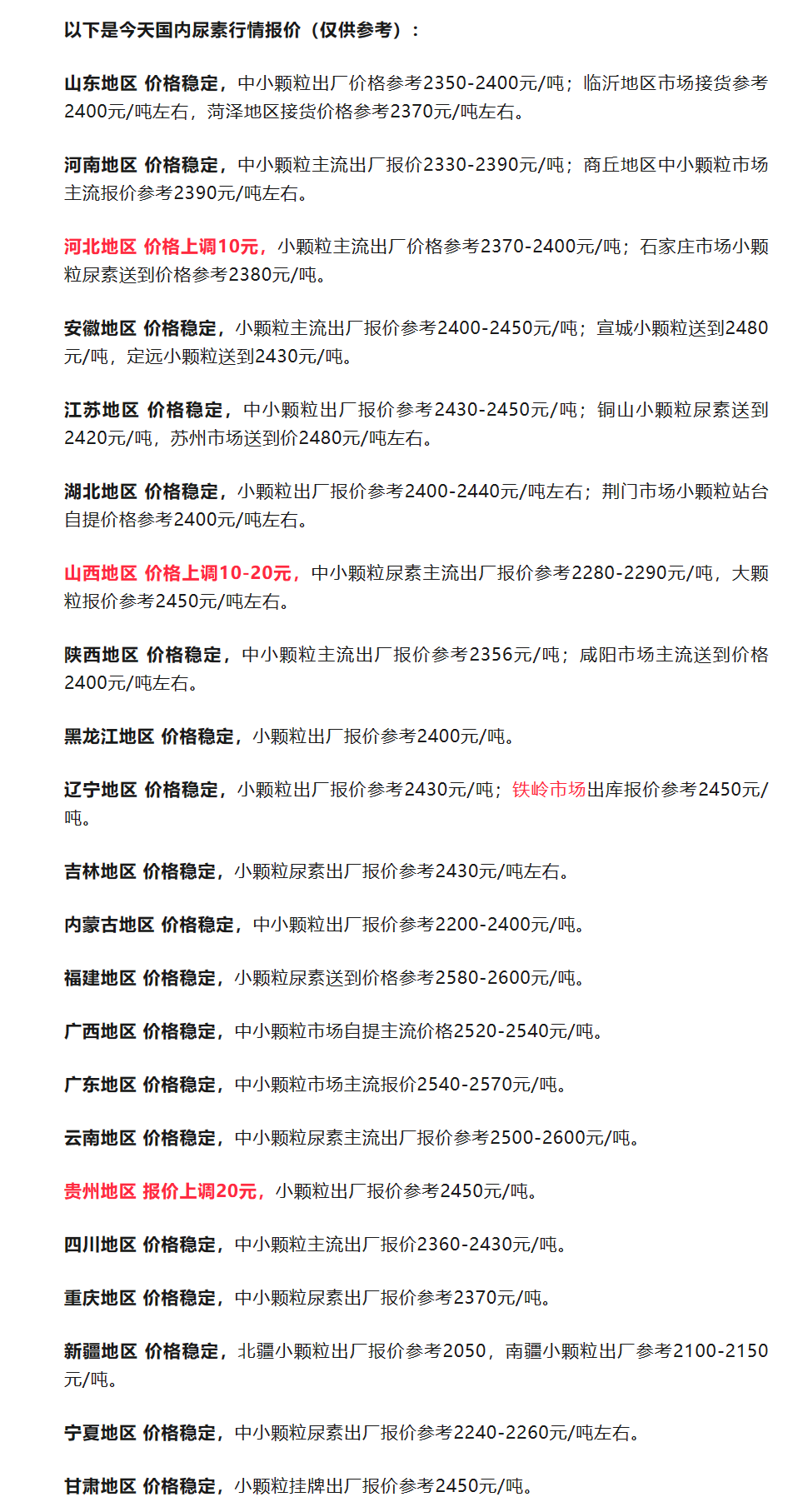

【尿素现货市场概况】

据农时达情报,国内尿素稳定运行,个别小幅调整。目前日产量18万吨,新单成交氛围减弱,预计短时或整理运行。

【期货市场概况】

截至10月18日15点收盘,郑商所尿素期货合约多数上涨。其中主力合约UR401收盘报2174元/吨,涨幅2.84%,合约持仓量日内增加3.13万手,总持仓达到35.38万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:尿素期货主力合约今日净持仓11273手,处于净多头状态,较前一交易日的3702手有所增加。前20席多头增持20598手,前20席空头增持10618手。值得注意的是,位列前五多空共增仓15600手,其中多头增仓11270手,空头增仓4330手。

【机构研报对于尿素期货的深度解读】

山金期货:预计尿素期价短期宽幅运行观望为宜(中性)

本月有新增产能,安徽吴源、华鲁恒升预计本月投产。现货报价持续走低,各地区价格小微下调,国际市场价格回落也较为明显。华鲁一套停车检修,其它基本正常生产。因销售和出货的压力,企业库存小幅增加。在印度新一轮招标发布后,国内港口库存的明显回落表明厂家集港不积极,出口对盘面的支撑也逐步弱化,工业以及复合肥企业采购稳定,随着冬小麦播种临近尾声,尿素的农业需求将逐渐进入淡季,农业需求主要来自淡储备货,预计期价短期宽幅运行观望为宜。

银河期货:逢高轻仓试空为主(看空)

整体而言,国内秋季肥集中生产进入尾声,不过中原地区小麦种植有所推迟,且主流区域价格跌至当前为主,性价比有所显现,农业集中拿货,但随着小麦种植陆续开展,需求略有下滑,厂家收单有所转弱,而国内供应快速增加,日产突破18万吨,出厂报价止涨企稳,逢高轻仓试空为主。

国投安信期货:短期尿素供应压力较大,价格承压(中性)

国内尿素现货价格涨跌互现。日产维持高位,产能利用率小幅增加;刚需减弱,尿素企业呈现累库趋势;出口出现松动,贸易商暂时集港存货为主,港口库存小幅增加,关注新一轮印度招标结果。短期尿素供应压力较大,价格承压,后续关注政策性限产情况及淡储需求。

五矿期货:若盘面打到生产成本仍将会有较强支撑,在贴近成本线附近转而关注多配机会(看多)

检修装置正在回归叠加后续装置投产,当前日产正在快速回升,当前已处于近年高位水平。10月份国内需求缺乏亮点,在出口受限下新印标预计影响有限,后续主要关注企业淡储意愿,但当前现货仍偏高,预计只有出现明显走低后才能刺激企业淡储需求。当前近端在低库存下有所支撑但10月份或是供需拐点,企业仍面临较大的累库压力,届时近端有走弱风险,而高位的月间价差有回落的风险,逢高关注反套机会。单边关注基差修复后阶段性空配机会,由于盘面贴水幅度仍不小,若盘面打到生产成本仍将会有较强支撑,在贴近成本线附近转而关注多配机会。

中信期货:11-12月尿素供应受限产和限气等影响有缩量预期,叠加东北集中采购和淡储启动,价格或企稳反弹(看多)

周末至今现货价格重心上移,工厂收单有所好转,而下游追涨动力不足市场成交出现一定放缓。原料端无烟煤价格持稳,尿素生产利润不断压缩但整体仍表现尚可。供应端随着前期检修装置陆续复产以及新产能陆续释放,日产目前已接近18万吨,华鲁恒升荆州预计本周出产品,尿素供应压力或进一步增加,但四季度环保限产及气头限气将阶段性缓解供应压力;需求端传闻法检时间再度延长,中国由于出口政策收紧出口印标量或受限;内需方面东北市场开始入场备货,复合肥进入淡季开工宽幅回落,华北华中地区秋季肥备肥基本结束,进入10月后随着播种的进行,复合肥生产进入阶段性空档期,11月份会再度开始高氮肥生产,胶合板企业维持刚需采购。整体来看,四季度随着供应压力增加而出口驱动转弱,内需支撑力度有限,基本面或逐步承压进入累库周期,其中10月供需压力较大尿素重心偏下移,11-12月尿素供应受限产和限气等影响有缩量预期,叠加东北集中采购和淡储启动,价格或企稳反弹。

【未来关注的风险因素】

1. 煤炭和天然气价格;

2. 甲醇和合成氨的供给及利润;

3. 尿素生产地气候变化;

4. 全球经济复苏情况;

5. 农作物种植结构;

6. 需求变化情况;

7. 季节性因素;

8. 现货成交情况;

9. 纯进口国家的招标消息。