字体:

- 小

- 中

- 大

- 超大

评论

收藏

警惕历史重演!美国存在二次通胀风险,一切都有迹可循

美国当前的通胀周期与1966–1982年“极其相似”,当时阿拉伯国家的石油禁运引爆了第二轮通货膨胀.......

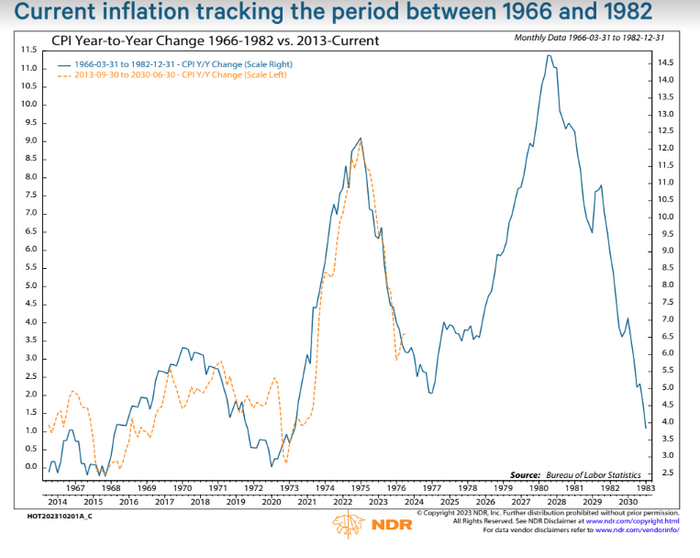

美国当前的通胀周期在过去三年的跌宕起伏中充满了意外,但与1966年至1982年相比,其总体走势显然没有改变。

总部位于美国佛罗里达州的奈德·戴维斯研究公司的首席经济学家格林达尔(Alejandra Grindal)和研究分析师斯托克顿(London Stockton)说,消费者价格指数(CPI)同比变化图表显示,美国总体通胀正走在与40多年前“极其相似”的道路上。

根据该图,这两个时期的美国CPI同比变化的绝对值看起来还是有所不同的——通胀在1970年代和1980年代远高于10%,但在去年6月达到9.1%的峰值。

然而,在这两个时期,美国通胀率在最初回落后,紧随而至面临的都是中东地区令人不安的事态发展。20世纪70年代,阿拉伯国家对美国和其他少数国家实施石油禁运,导致了上世纪70年代后期和80年代初的第二轮通货膨胀。这一次,伊朗外长呼吁伊斯兰国家抵制以色列,包括停止石油运输。

格林达尔和斯托克顿在上周五的一份报告中表示,虽然他们预计通胀不会重新测试2022年的高点,但“这并不意味着通胀将进入明确的下行路径,因为短期和长期风险并存”。

近期最主要的风险是以色列对哈马斯的战争可能失控并席卷中东地区。

全球多元资产经纪商XS.com的市场分析师Rania Gule表示,如果美国卷入战争,中东紧张局势的升级可能推动天然气和汽油价格在短期内上涨。总部位于蒙特利尔的BCA Research预计2024年油价可能会升至每桶130美元以上,最高可达每桶160美元,尽管这不是BCA Research的基本预测。

美国9月份总体CPI同比增速为3.7%,较去年6月9.1%的峰值有所下降,但已连续四个月保持在3%以上。事实证明,通胀粘性比许多人预期的更为顽固。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。