- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约有涨有跌。碳酸锂、铁矿石涨超3%,焦煤、对二甲苯(PX)、集运指数(欧线)涨超2%。跌幅方面,苹果跌超4%,豆二跌超3%,菜油、SC原油跌超2%。

资金流向:

截至10月24日15:00,国内期货主力合约资金流入方面,沪深300 2311流入10.87亿,铁矿石2401流入9.58亿,中证1000 2311流入3.49亿;资金流出方面,中证500 2311流出4.6亿,沪铝2311流出4.09亿,螺纹钢2401流出3.03亿。

成交量:

截至10月24日15:00,国内期货主力合约成交方面,螺纹钢主力成交144.31万手,甲醇主力成交125.71万手,豆粕主力成交120.49万手;国内期货主力合约持仓量方面,螺纹钢主力持仓186.22万手,PTA主力持仓143.3万手,豆粕主力持仓135.54万手。

板块指数方面:

文华商品指数涨0.04%,国内期货主力合约有涨有跌。

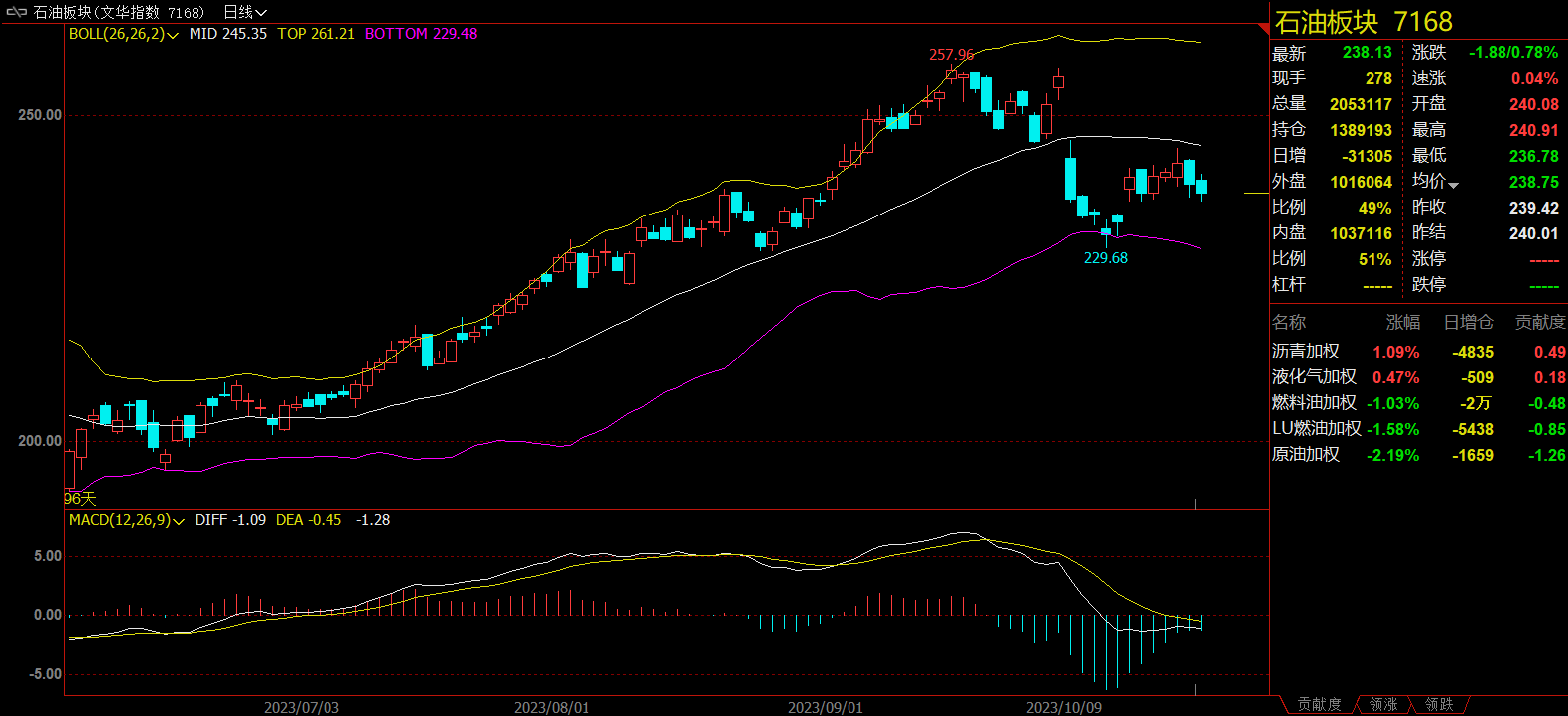

石油板块跌0.78%,SC原油主力跌2.17%。

黑色板块涨1.75%,铁矿石主力涨3.78%。

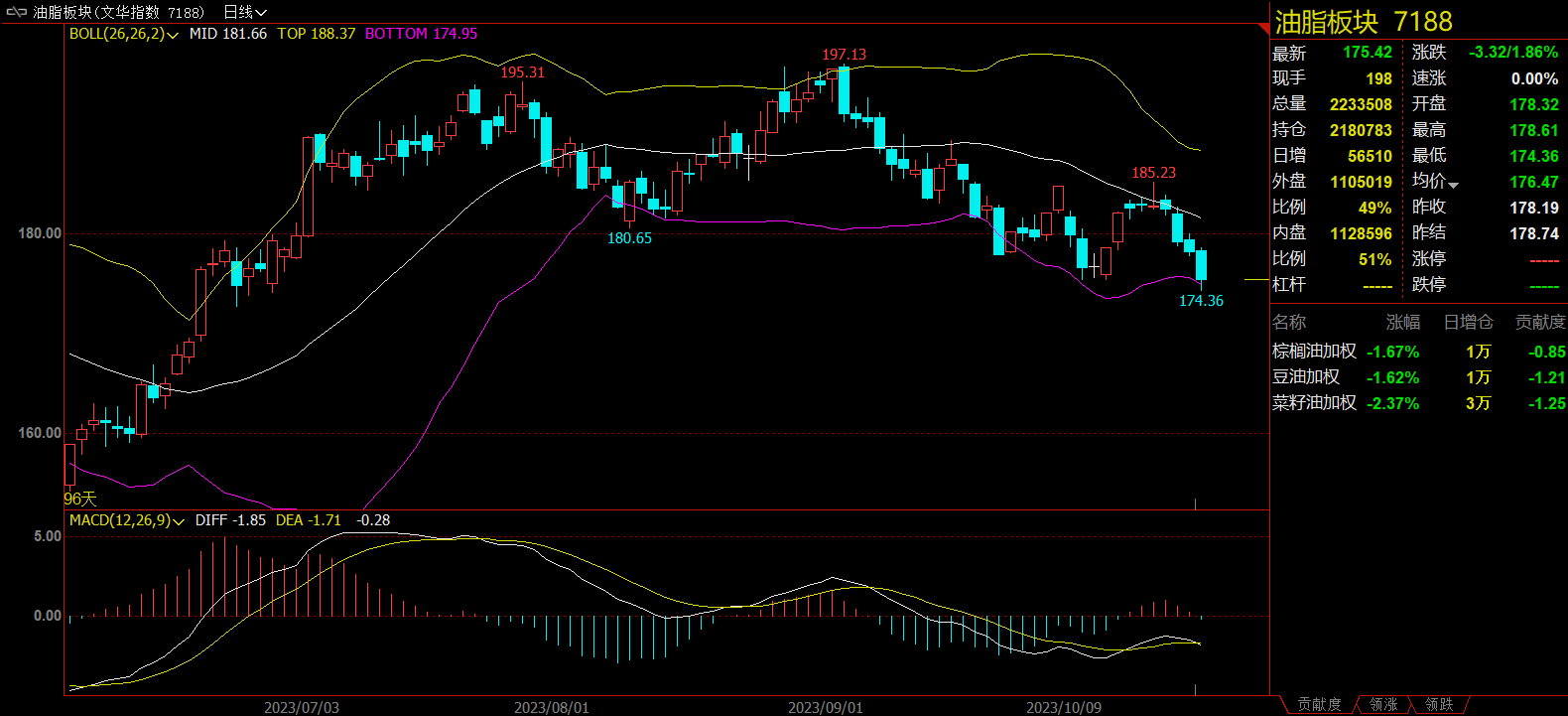

油脂板块跌1.86%,豆二主力跌3.01%。

【今日热门品种回顾】

焦煤主力合约:基本面未有实质性好转,焦煤涨势能否延续?

焦煤主力合约日内震荡走高,尾盘再创日内新高,最终收涨2.71%,报收1727元/吨。

宝城期货表示,随着采暖季临近,煤炭保供以及下游环保限产均给焦煤带来一定压力,且目前市场主逻辑仍在于现实需求端,随着盈利钢厂占比不断走低,焦煤期市氛围相对疲弱,主力合约维持偏弱震荡运行,操作上可维持逢高做空或多盘面焦化利润。

国信期货分析指出,国内安全检查压力仍存,煤炭供应缓慢恢复,中蒙口岸恢复正常通关,但下游对高价资源接货积极性不足,报价小幅下跌。焦化部分落后产能待淘汰,短期利空焦煤真实需求。下游减产逻辑下,盘面承压波动,建议短线操作。

混沌天成期货认为,后市焦煤产量按照核定产能生产,前期安检影响的产量将释放,钢厂负反馈不可持续,铁水有一定下降空间,焦煤供增需减,预期价格震荡偏弱。

苹果主力合约:统货价格虚高以及入库量超预期,苹果价格大幅下挫

苹果主力合约早盘开盘直线下挫,随后维持低位震荡,最低跌至8680元/吨,创8月22日以来新低,最终收跌4.3%,报收8705元/吨。

上海中期期货指出,市场普遍反应货源质量依旧偏差,较去年上色缓慢,客商入市较多,以质论价为主。西部产区前期好货订购基本结束,剩余货源客商采购积极性不高,按需收购通货标准货源为主,一般质量货源价格稳中偏弱。宝鸡、咸阳等产区果农开始自行入库。产区红货仍难大量供应,果农挺价情绪强硬,高价形势下客商订货偏谨慎,预计短期苹果价格高位回落运行。

国投安信期货表示,目前主要的空头逻辑是统货价格虚高以及入库量超预期。预计后期苹果上色依然困难,后续货源质量有进一步下降的可能,市场的看空情绪将会增加。综合来看,苹果期价存在调整的需求,不过好货价格坚挺将对盘面形成一定支撑,关注入库量与下游走货情况。

SC原油主力合约:宏观端风险占据市场主动,SC原油收跌2.17%

SC原油主力合约早盘小幅高的,跌幅一度收窄至1.85%,但午盘开盘小幅低开,虽随后震荡走高,但最终仍跌超2%,报收677.2元/桶。

海通期货表示,目前大宗商品市场整体走势趋弱,宏观压力下市场风险偏好处于低位,这在一定程度上冲销了地缘因素的影响,考虑到目前影响因素仍较为复杂,高波动将是原油市场常态,油价短线进入震荡回调阶段,但整体仍是高位震荡格局。

中信建投期货认为,全球原油浮仓上周继续下滑,浮仓降至2020年3月以来最低;全球汽油裂解价差近期有企稳迹象,柴油裂差走弱。原油自身目前供需平淡,宏观端风险占据市场主动,投资者震荡思路对待。

光大期货指出,市场再度考量中东地区外交斡旋的进展,但因此而造成供应担忧的风险有所缓和。油价震荡反复运行,有待后市地缘局势的进一步好转,但整体来看市场的风险因素也在累积,对油价的驱动向下。

【今日期市热点及未来焦点】