- 小

- 中

- 大

- 超大

【导语】二季度市场供需矛盾依然突出,对市场价格形成向下驱动影响,关税政策以及情绪面波动加剧市场阶段性涨跌行情。三季度市场景气度有所回升,纸价或在传统需求旺季迎来阶段性上涨行情,但新产能释放背景下,市场供大于求格局难以转变,纸价整体上涨空间受限。

市场跌多涨少价格重心整体下移

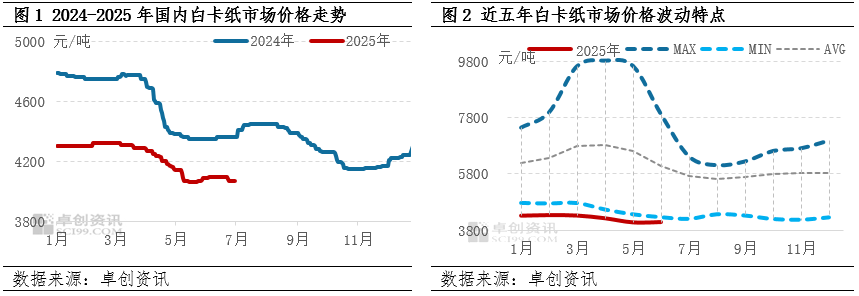

二季度白卡纸市场呈现“下跌-上涨-下跌”的震荡波动趋势,由于市场跌多涨少,价格重心整体较一季度下滑。据卓创资讯数据显示,二季度国内白卡纸市场均价4128.85元/吨,较一季度下跌4.14%,较去年同期下跌6.53%。市场价格高点出现在4月初4280元/吨,低点出现在5月中旬4060元/吨,高低价差220元/吨。

具体分月走势:4月市场需求减弱,叠加中美贸易摩擦升级,终端出口订单下滑,市场消化压力,纸价持续下跌。5月中旬中美日内瓦经贸会谈联合声明公布,宏观情绪好转以及原料木浆价格反弹,纸厂宣导价格上涨,影响市场价格逐步止跌并于下旬开始小幅反弹。6月随着传统需求淡季深入,纸价持续上涨动力不足,纸价于上旬小幅探涨后,中下旬呈现由稳转降趋势。

从近五年白卡纸市场价格波动特点来看,二季度纸价持续处于底部水平运行,4月至6月月均价整体低于五年来月均价的最低值。供需错配是主导市场走势的主要因素,市场运行压力依然明显。

二季度供需矛盾依然突出关税政策以及情绪波动交织影响

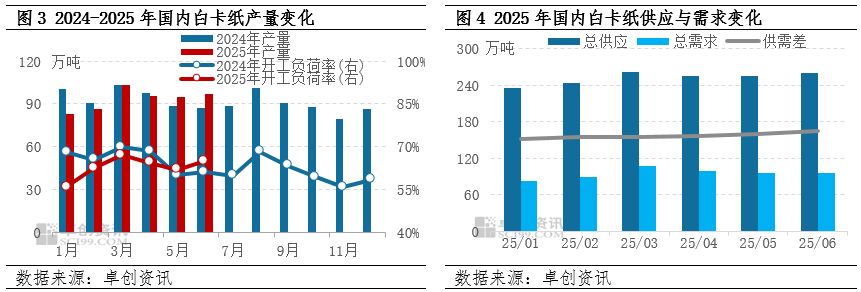

二季度国内产量跟随企业停机检修节奏呈现先下降后回升的趋势,其中5月产量95万吨左右处于季度内低点,纸价跌至成本线以下,对纸厂开工积极性形成一定冲击影响,企业停机检修增多。但由于前期新产能产量的稳定释放以及剔除了春节因素的扰动影响,二季度纸厂整体开工负荷率较一季度增加1.82个百分点,产量增加5.36%,市场货源供应整体宽松,竞争压力依然较大。

二季度需求受节日类订单季节性减少影响,市场通常进入传统淡季,今年需求表现亦显偏弱,但在产量整体增长的背景下,市场以价促量以及企业积极出口等因素影响,市场呈现量增价低的行情,据卓创资讯数据统计二季度总需求较一季度增加4.38%。但市场需求增量整体不及供应增量,二季度末市场供需差较季度初增加5.13%,供需矛盾存扩大趋势。中美关税政策反复,对阶段内市场情绪起伏起到关键性影响,从而加剧了4月至5月上旬市场降价抢单进度,但同时也为5月下旬至6月上旬纸价的反季节性上行提供情绪支撑,然而依然未能改变二季度市场价格重心整体下行的趋势。

二季度主要原料木浆价格震荡下滑,白卡纸盈利依然偏弱。主要原料木浆市场受自身供需压力增加、下游纸企压价采买以及关税政策等多重因素影响下,呈现跌多涨少行情,白卡纸生产成本较一季度下滑2.80%。从产业链传导角度来看,原料成本下滑对白卡纸市场心态存一定利空影响,且对纸价的支撑点下滑,不利于纸价底部坚挺。随着白卡纸价格重心的整体下跌,且其跌幅大于成本下滑幅度,二季度白卡纸平均毛利率较一季度下滑1.50个百分点,行业盈利空间继续收窄。

三季度新产能继续释放牵制需求旺季纸价上涨空间

规模企业继续扩产,供应压力保持增长。福建地区年产120万吨产能预计将于8月初投产,新纸流通量增加将对市场形成冲击影响,企业市场份额竞争压力增加,将对9月传统旺季纸价上行空间形成牵制。另外,湖北地区亦有年产120万吨产能预期于三季度末或四季度初投产,产能的持续增加,将增加贸易商的消化压力以及其备货谨慎度的提升,市场产销平衡压力整体提升。考虑产能投放进度以及其它纸厂暂无大幅检修可能,预计三季度总供应量环比或增加5.65%。

需求逐步向旺季转换,纸厂或趁势拉涨。三季度中秋及国庆节日订单释放,从市场需求季节性变化来看,市场将由淡季逐步向旺季转换。8中下旬市场需求或逐步恢复,9月市场订单有望达到季节内高点,结合市场订单变化以及往年纸厂习惯性操作,纸厂或于8-9月进行价格拉涨。但国际贸易形势依然存在不确定,东南亚地区转出口关税面临增加风险,或对出口订单形成一定拖累影响。综合来看,预计三季度总需求或环比增长4.85%。

原料走势先抑后扬,成本对市场传导影响或有限。原料木浆来看,国内原纸产能虽保持扩张为木浆需求增长提供支撑,但三季度国内浆厂暂无明确检修计划,叠加进口增加,市场供应量预计同步增长。预计木浆市场跟随市场淡旺季呈现先抑后扬走势,但在多空因素博弈下,浆价波动空间或有限,因此白卡纸成本压力难有缓解,且原料波动对白卡纸市场或难以起到明显带动影响。

综合来看,三季度白卡纸市场在新产能释放以及需求旺季到来等因素影响下,市场供应及需求将整体保持增长,但供应增量或大于需求增量,供需矛盾依然是牵制市场走势的主要因素。卓创资讯预计三季度白卡纸市场走势或先下跌后上扬,市场价格运行区间或在3960-4160元/吨,季度均价4055元/吨。