- 小

- 中

- 大

- 超大

过去十多年里,美国企业在股票回购上的支出帮助成就了美股牛市,但在利率持续走高和经济背景不确定的情况下,这一支出正在收缩。

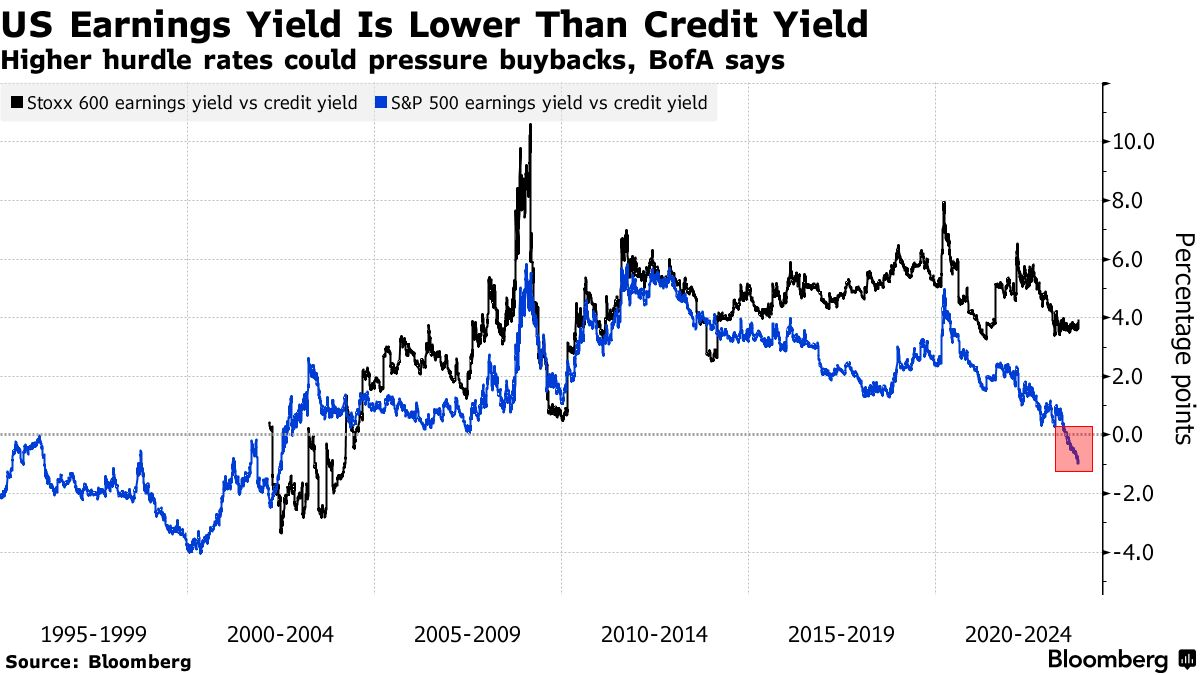

美国银行策略师表示,美国企业的股票回购继二季度下降26%之后,第三季度预计下降3%。尽管降幅似乎有所放缓,但美国银行表示,信贷条件收紧和资本成本上升意味着回购仍面临风险。

去年,标普500指数成分股公司花费创纪录的9230亿美元购买股票,延续了2008年全球金融危机后加速股票回购的趋势,因利率降至接近零的水平且在接下来的10年里保持低位。

企业的这种做法受到政界人士和学者的抨击,后者认为它们应该将现金用于促进长期增长。然而,企业回购股票可能提高投资者的兴趣,因该举措将使利润得以在更少的股票之间分配,从而提高每股收益等指标。

以Savita Subramanian为首的美国银行策略师在一份报告中写道:“股票回购是全球金融危机后的一种现象,即企业利用廉价的融资成本回购自己的股票。” 现在,随着自由货币时代的结束,企业这样做面临风险。当前,美国利率高达5.5%,且美联储坚决打击通胀使利率预计将保持在较高水平。

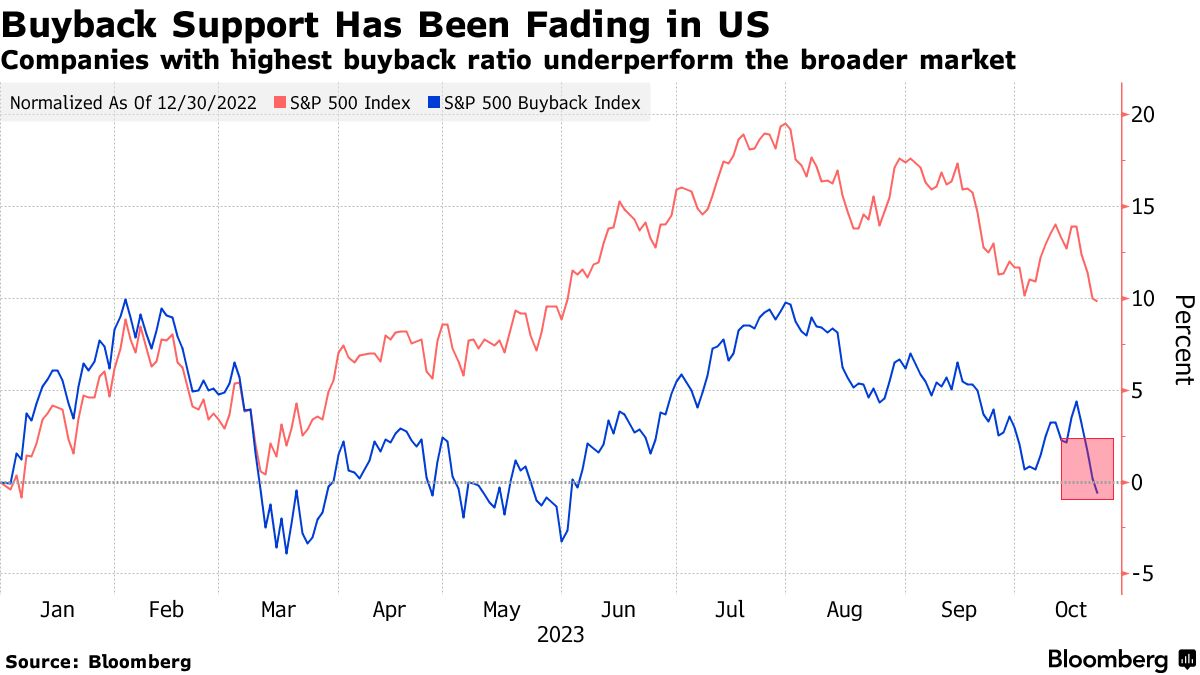

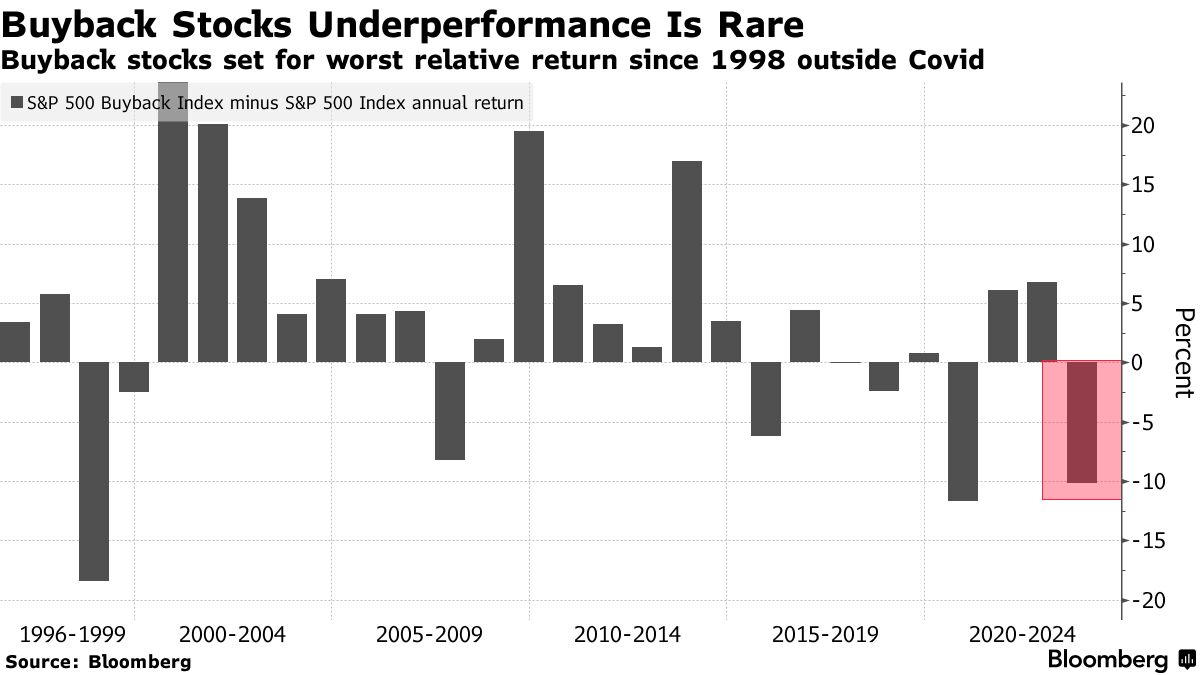

今年,标普500指数回购指数落后于更广泛的标普500指数约10个百分点,这是自1998年以来除2020年疫情之外表现最差的一年。该指数包括了马拉松石油公司(Marathon Petroleum Corp.)、瓦莱罗能源公司(Valero Energy Corp.)、美国农业肥料生产商CF工业控股(CF Industries Holdings)和云服务提供商Akamai等公司股票。

今年生效的股票回购税是首席执行官们需要考虑的另一个风险。苹果、Alphabet、Meta Platforms和微软等重量级公司可能首当其冲地受到此类征税的冲击。这四家公司有超过1100亿美元的股票将在今年剩余时间内回购。

本周更多的科技巨头将披露财报,它们有可能宣布扩大回购计划,从而支持该行业的股票。

除了现金充裕的大型科技公司之外,还有一些公司还通过举债寻求回购,这种做法在利率长期保持高位的环境下也难以奏效。美国银行表示,“公司债券发行疲软表明股票回购可能会继续不温不火。”

本财报季的重大回购消息主要来自以股东薪酬丰厚而闻名的行业,例如能源行业,雪佛龙和道达尔能源(TotalEnergies SA)加大了回购计划。而银行就更加谨慎。花旗集团表示预计将在第四季度适度回购股票。

高盛策略师David Kostin认为,预计2023年股票回购支出将下降15%,但明年可能会小幅反弹4%。策略师表示,今年这一下降伴随着盈利增长几乎为零、利率上升以及企业管理层对经济衰退的担忧。

Kostin写道:“股票回购是最不稳定的现金用途之一,因为企业会根据经营环境调整回购活动。” Kostin和他的团队预计明年经济环境的改善、美联储加息周期的结束以及盈利增长的改善将推动股票回购支出小幅回升,并预计企业在2023年和2024年仍将是美国股票的最大买家。

在欧洲,情况有所不同。从历史上看,该地区的公司更倾向于通过股息来回报投资者。但以纪尧姆·杰森(Guillaume Jaisson)为首的高盛策略师表示,新冠疫情之后,股票回购在欧元区也变得流行起来。

但这一行为面临着来自西班牙和意大利等资金紧张的政府的威胁,这些国家已经宣布打算对企业股票回购征税,或对银行等受益于高利率的行业征收临时税。

“回购是新的回馈投资者的方式,”杰森说。他补充道,回购提供了比股息更大的灵活性,并指出投资者对其公司一揽子公司高回购收益率的兴趣日益浓厚。“然而,针对股票回购的潜在税收可能会带来风险。”